Theo đó, những con số tổng quan thị trường nhà ở Hà Nội Qúy IV/2022 thể hiện:

Thị trường căn hộ

Trong Quý IV/2022, thị trường ghi nhận có 2.110 căn hộ được mở bán, giảm 29% QoQ và 9% YoY. Nguyên nhân của sự thâm hụt này là do Chính phủ kiểm tra chặt chẽ hơn việc phát hành trái phiếu và thắt chặt tín dụng dẫn đến việc cả người mua và nhà đầu tư đều ngần ngại đưa ra quyết định hoặc giao dịch trong nửa cuối năm 2022.

Theo thống kê, năm 2022 có khoảng 12.000 căn hộ đã được mở bán, tăng 15% so với năm 2021. Điều này chứng tỏ rằng năm 2022 nguồn cung căn hộ của Hà Nội đã dần phục hồi sau đại dịch Covid-19.

Hai năm trở lại đây, việc xin cấp phép dần trở nên phức tạp hơn do các quy định chặt chẽ về thủ tục phê duyệt đầu tư đối với các dự án khu dân cư. Trong khi đó, huy động vốn bằng đòn bẩy tài chính gặp bế tắc khi các ngân hàng thương mại dành nhiều ưu ái cho lĩnh vực sản xuất hơn là bất động sản. Do đó, có gần 3.000 căn hộ được chào bán trong Quý IV/2022, giảm 32% theo quý và 7% theo năm.

Trong Quý IV/2022, doanh số bán mới của Hà Nội giảm xuống còn 2.394 căn, giảm gần 47,2% QoQ và 22,7% YoY do chính sách kiểm soát tín dụng và sự suy giảm triển vọng kinh tế toàn cầu năm 2023. Tuy nhiên, nhìn chung, lượng bán mới cả năm 2022 vẫn đạt được gần 15.000 căn, tăng 33% so với năm 2021 và gần 75% so với năm 2019, năm thành công nhất của thị trường căn hộ Hà Nội trong 5 năm trở lại đây.

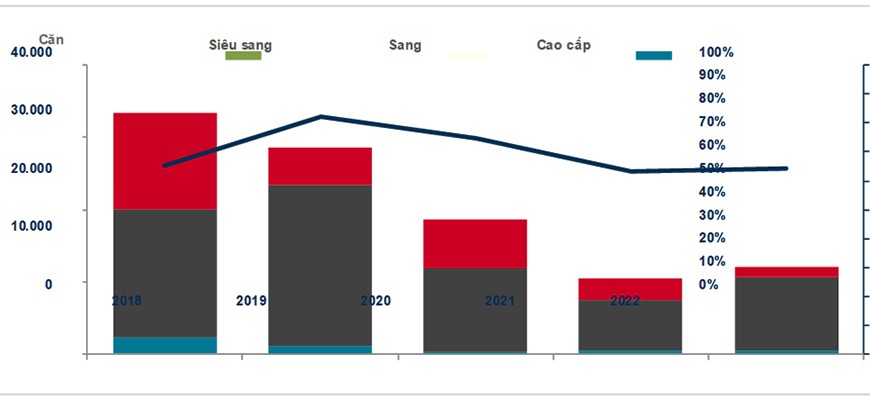

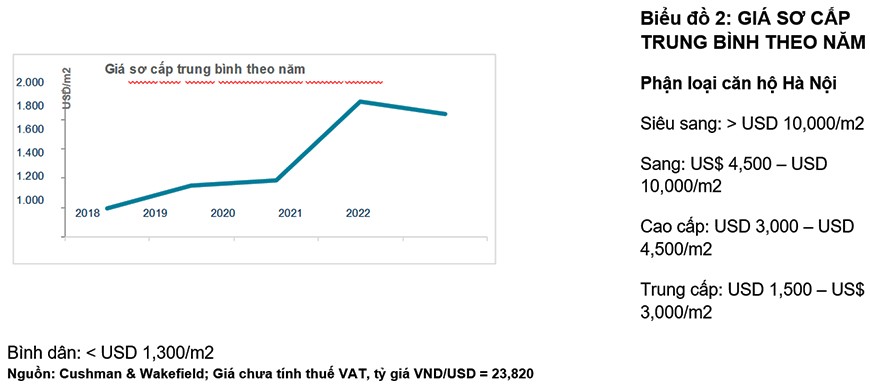

Quý IV/2022, giá căn hộ trung bình của Hà Nội giảm nhẹ xuống còn 1.835 USD/m2, giảm khoảng 1% QoQ và 6% YoY do nguồn cung hạng sang giảm trong tổng các dự án sơ cấp, và các chính sách chiết khấu giá bán do các chủ đầu tư đưa ra để duy trì khả năng cạnh tranh.

Mặt khác, một số dự án nằm ở vị trí đắc địa có tình trạng thi công tốt hoặc bàn giao vẫn ghi nhận giá bán tăng nhẹ từ 1% - 3%.

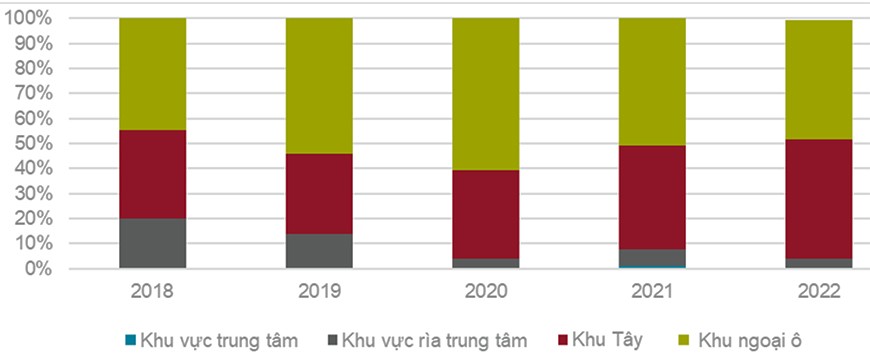

Nhờ khả năng kết nối hạ tầng với các quận nội thành được cải thiện, phía Tây và ngoại ô tiếp tục chiếm phần lớn nguồn cung mới. Xu hướng dịch chuyển nơi ở tới các đô thị vệ tinh tại Hà Nội đã trở thành xu hướng tất yếu, bắt đầu từ phía Đông với thủ phủ công nghiệp lớn Hưng Yên và Bắc Ninh. Các chủ đầu tư liên tiếp đưa ra nhiều ưu đãi hơn về mức chiết khấu cao, tiến độ thanh toán linh hoạt, cũng như các phần quà ưu đãi đặc biệt đi kèm.

Về phía người mua, thị trường hướng tới nhu cầu mua ở thực và các nhà đầu tư dài hạn, với nhu cầu lớn đối với căn hộ trung cấp. Các dự án có tiến độ thanh toán linh hoạt hơn, nằm trong khu đô thị phát triển, cơ sở vật chất và tiện nghi phong phú, sẽ thu hút nhiều sự chú ý của người mua hơn.

Nguồn cung tương lai dự kiến đạt khoảng 103.000 căn trong giai đoạn Qúy IV/ 2022 - 2025. Các dự án Đông Anh Smart City, An Lạc Green Symphony và các căn còn lại chưa mở bán của Vinhomes Smart City, Vinhomes Ocean Park được kỳ vọng sẽ chiếm ưu thế lớn đối với nguồn cung dự kiến trong tương lai.

Một số xu hướng đang hiện diện trên thị trường:

+ Nhà ở xã hội: Phát triển nhà ở xã hội sẽ được chú trọng để đáp ứng nhu cầu lớn của công nhân, người lao động, người có thu nhập thấp. Cụ thể, sẽ có 1.215 triệu m2 các dự án nhà ở xã hội của Hà Nội được cung cấp vào năm 2025.

+ Chính sách thanh toán: Phương thức thanh toán dễ dàng hơn, mức chiết khấu cao cho các khoản thanh toán nhanh (từ 9% đến 13%), hoặc các chương trình ưu đãi hấp dẫn đã được đưa ra để nâng cao nhu cầu thị trường.

+ Chỗ đỗ xe: Bãi đỗ xe trở thành một trong những yếu tố ra quyết định quan trọng. Các dự án có tỷ lệ đỗ xe cao có xu hướng thu hút nhiều khách hàng hơn.

+ Thiết kế đa thế hệ: Lấy cảm hứng từ văn hóa châu Á, các sản phẩm thiết kế đa thế hệ dường như được ưa chuộng.

Thị trường nhà liền thổ

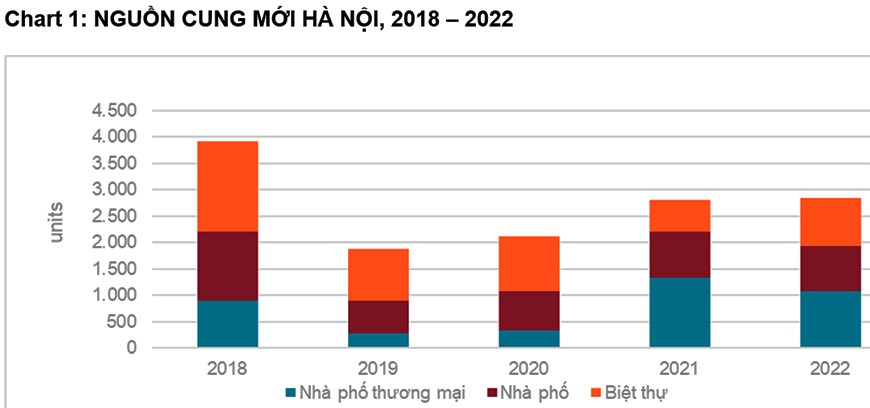

Năm 2022, nguồn cung mới của Hà Nội đã phục hồi từ tác động bất lợi của đại dịch Covid-19 vào năm 2021. Trên thực tế, nguồn cung mới ghi nhận 2.843 căn mở bán, tăng xấp xỉ 1% so với cùng kỳ năm ngoái.

Lượng căn bán của Hà Nội giảm đáng kể xuống còn 2.163 căn bán ra, giảm 31,4% so với cùng kỳ năm ngoái. Việc thắt chặt tín dụng của Chính phủ và các vấn đề pháp lý của các tập đoàn bất động sản lớn khiến khách hàng ngần ngại thực hiện giao dịch. Cụ thể, trong Quý IV/2022, chỉ có 72 căn được bán ra, chỉ chiếm 11,5% nguồn cung quý III/2022.

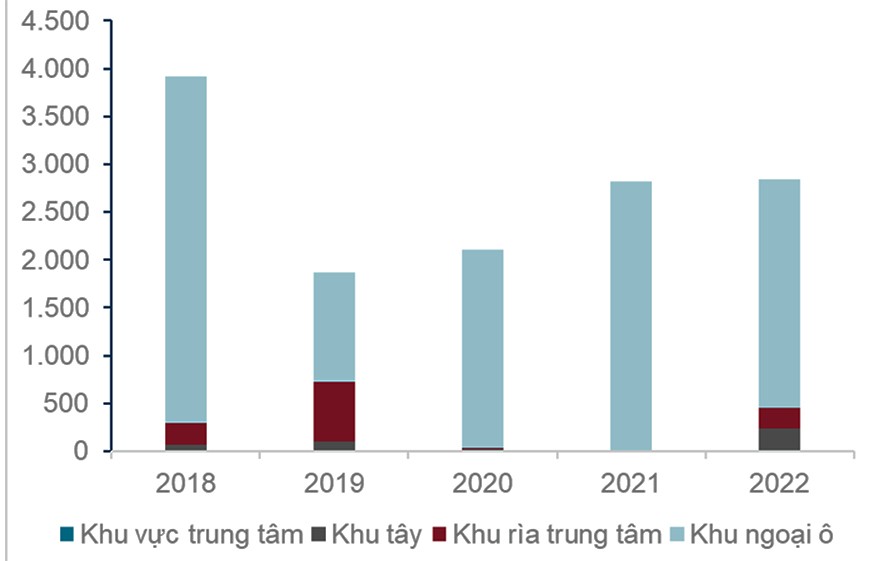

Nguồn cung mới của Hà Nội đã giảm mạnh trong Quý III/2022 do tác động bất lợi từ việc Chính phủ thắt chặt tín dụng và trái phiếu. Cụ thể, chỉ có 625 căn được mở bán, giảm một nửa so với quý II/2022 nhưng vẫn tăng 4,6% so với cùng kỳ. Nguồn cung mới chủ yếu được ghi nhận ở khu vực ngoại thành, trong đó, hai địa phương dẫn đầu nguồn cung mới của Hà Nội là Mê Linh (50,24%) và Gia Lâm (26,08%) với các dự án đáng chú ý là HUD Mê Linh Central và Highway5 Residence.

Tương tự nguồn cung, lượng bán ra cũng gặp khó khăn do bị kiểm soát tín dụng. Các nhà đầu tư thận trọng trong việc đầu tư và mua bất động sản liền thổ vì thiếu thanh khoản và thiếu vốn vay. Do đó, nhu cầu thấp đã được nhìn thấy trong hầu hết các dự án.

Tuy nhiên, một số khu vực của Hà Nội vẫn có nhu cầu gia tăng nhờ cải thiện cơ sở hạ tầng và tái tạo sức sống cho các khu vực đô thị, đặc biệt là ở phía Bắc và phía Tây Hà Nội. Chẳng hạn, Hud Mê Linh Central ghi nhận 314 căn bán được, chiếm gần 84% tổng lượng căn bán được.

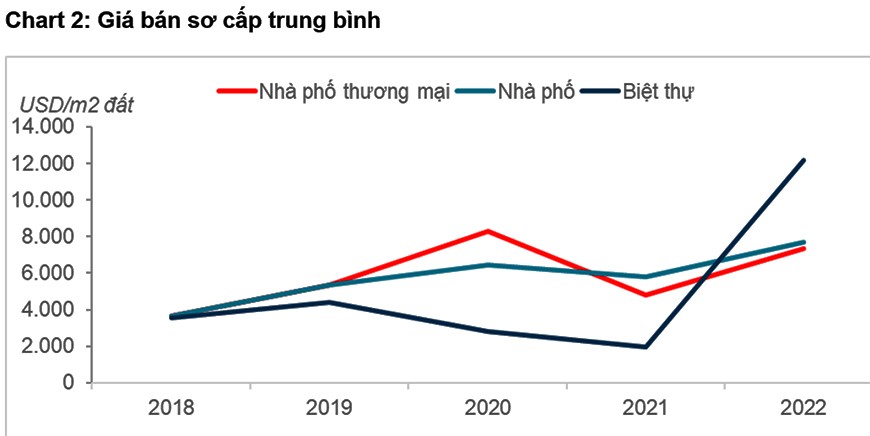

Giá bán sơ cấp đã chứng kiến sự gia tăng đáng kể trong Quý IV/2022, đạt tới 7.682 USD/m2, tăng 14% QoQ và 69% YoY. Mặc dù tỷ lệ chiết khấu cao dao động từ 3% đến 18% được đưa ra tại nhiều dự án, giá sơ cấp vẫn tăng vọt do các dự án cao cấp chiếm lĩnh thị trường.

Giá trung bình gần như duy trì ở mức 6.764 USD/m2, giảm 0,2% so với quý trước. Giá bán của cả nhà phố và biệt thự lần lượt giảm 30% và 16,4% so với quý trước của hai dự án giá rẻ do Hud Mê Linh Central và Wyndham Sky Lake Villa & Resort ra mắt.

Nguồn cung mới tiếp tuc dịch chuyển đến các khu vực ngoại thành. Các dự án sắp tới sẽ cung cấp một loạt các tiện ích và dịch vụ được nâng cấp: trung tâm chơi gôn, trung tâm spa. Do thắt chặt tín dụng, các nhà phát triển đã cố gắng đưa ra mức lệ chiết khấu cao cho thanh toán nhanh (từ 3% đến 18%).

Thị trường bất động sản liền thổ dự kiến đạt 9.810 căn trong 3 năm kể từ T9/2022. Với việc Chính phủ nới lỏng kiểm soát tín dụng từ ngày 13/9, nguồn cung thị trường bất động sản được dự báo sẽ dần cải thiện. Tuy nhiên, nguồn cung tương lai của Hà Nội có thể không chắc chắn.

Quan sát trên thị trường cho thấy, các dự án cung cấp các tiện nghi chăm sóc sức khỏe, không gian xanh và các khu giải trí sẽ được khách hàng quan tâm hơn. Dự án đã hoàn thành, có pháp lý rõ ràng, có phương thức thanh toán linh hoạt sẽ được ưa chuộng hơn. Đặc biệt, các dự án bao gồm cả yếu tố ở và thương mại như sống, làm việc, vui chơi hay mua sắm, ăn uống, làm việc, sinh sống cũng đang trở thành xu hướng.

![[eMagazine] Vingroup đề xuất chiến lược AI quốc gia, mở rộng cuộc đua công nghệ lõi](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/07/21/vingroup-1784636531.png)