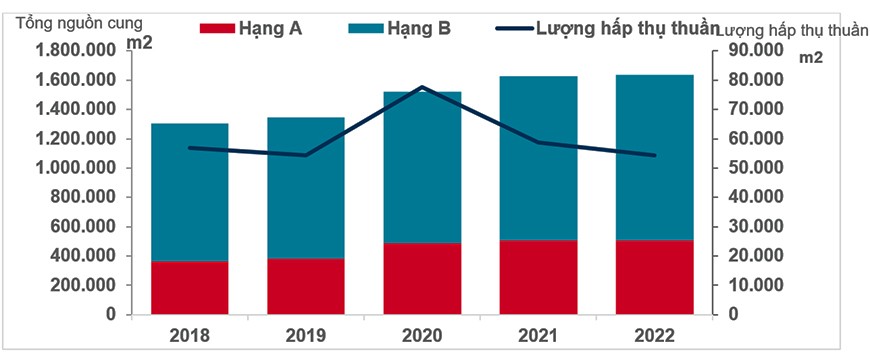

Nhu cầu cho thuê văn phòng tăng trưởng trong nửa đầu năm khi các doanh nghiệp trở lại hoạt động, với lượng hấp thụ được ghi nhận ở mức vượt quá cả năm 2021. Tuy vậy, trong nửa năm sau, khách thuê đặc biệt là các doanh nghiệp vừa và nhỏ có xu hướng hoãn lại kế hoạch mở rộng hoặc chuyển xuống những văn phòng nhỏ hơn trong bối cảnh áp lực kinh tế tăng cao được dự kiến trong năm 2023. Lượng hấp thụ cả năm 2022 tương đương với năm 2021.

Tổng nguồn cung hạng A,B,C hấp thụ thuần từ đầu năm

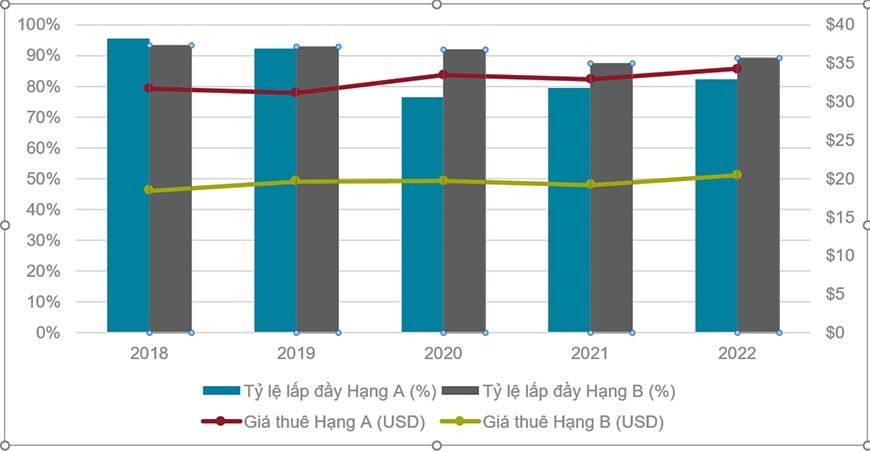

Giá chào thuê ghi nhận ở mức 24,75USD/m2/tháng, ổn định theo quý và tăng trưởng 5,5% so với cùng kỳ năm trước do quá trình cải tạo và nâng cấp ở những tòa nhà cũ nhằm tăng tính cạnh tranh, cùng với sự gia nhập của nguồn cung mới chất lượng tốt vào thị trường Hà Nội. Tỷ lệ lấp đầy được ghi nhận ở mức 87%, tăng 2 điểm phần trăm so với cùng kỳ năm trước, nhưng giảm nhẹ 0,7 điểm so với quý trước do tâm lý khách thuê do dự trước dự báo diễn biến kinh tế trong năm 2023.

So với năm 2021, cả văn phòng hạng A và hạng B đều tăng về giá chào thuê gộp trong năm 2022 (lần lượt là 4,5% và 6,5% YoY). Điều này một phần nhờ vào sự gia nhập của nguồn cung hạng B mới với giá thuê trên trung bình, cùng với việc cải tạo và điều chỉnh giá thuê tại nhiều dự án trên toàn thành phố. Trong khi văn phòng hạng A duy trì mức tăng trưởng giá thuê trong Qúy IV (+0,62% QoQ), thì giá thuê hạng B lại giảm nhẹ 0,35% theo quý.

Công suất thuê của hạng A và hạng B đều tăng theo năm lần lượt là 2,7 điểm phần trăm và 1,7 điểm phần trăm, nhưng công suất thuê của hạng B giảm nhẹ (dưới 1 điểm phần trăm) so với tình hình hoạt động của quý trước. Càng về cuối năm, khách thuê càng thận trọng và do dự triển khai kế hoạch mở rộng do triển vọng kinh tế ảm đạm. Ngoại trừ một số công ty quốc tế lớn có đủ khả năng di dời hoặc mở rộng sang các không gian văn phòng mới, chất lượng cao, hầu hết khách thuê đều ở lại địa điểm hiện tại hoặc thậm chí sẵn sàng hạ cấp để tiết kiệm chi phí.

Giá thuê tăng trưởng ở cả hạng A và B so với năm trước

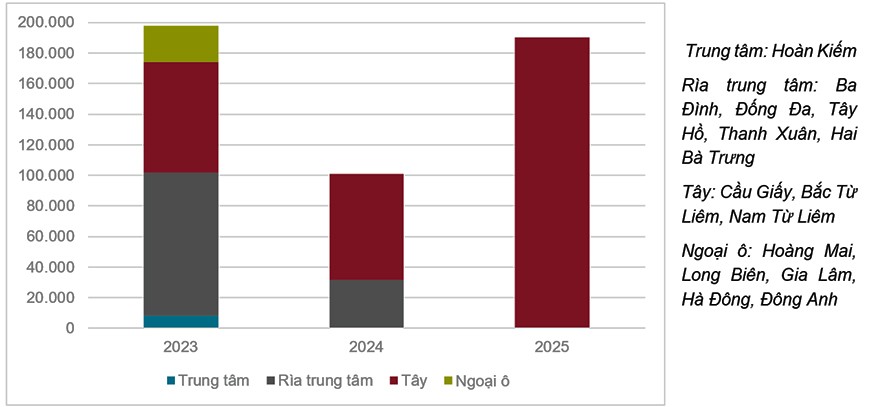

Trong năm 2023, nhiều dự án dự kiến sẽ đi vào hoạt động, bao gồm các dự án hoàn thành vào cuối năm 2022 như: Techcombank Tower (hạng A; 8.104m2 có sẵn cho thuê, Khu trung tâm), Lancaster Luminaire (hạng A; ước tính 21.400m2, Khu trung tâm), BRG Diamond Park plaza (hạng B; 31.205 m2, khối THCS); Lotte Mall Hanoi (hạng A, Khối 2, 20.500m2); Vinacomin Tower (hạng B, Tây, 72.000m2); và Intracom Riverside (hạng B, Ngoại ô, 24.000m2).

Đến năm 2024, hầu hết nguồn cung đều có quy mô nhỏ hơn, từ 13.000 m2 - 22.500m2, ngoại trừ khách sạn Shilla (Trung cấp, hạng A) với hơn 47.000 m2 diện tích văn phòng dự kiến.

Hiện tại, chỉ có 3 dự án sẽ hoàn thành vào năm 2025 là Landmark 55, Grandeur Palace và Sunshine Empire đóng góp tổng cộng 144.000 m2 diện tích văn phòng cho thuê. Tất cả các dự án này đều ở khu vực phía Tây.

Trong ngắn hạn, nhu cầu thuê văn phòng mới có thể sẽ chậm lại khi mà tâm lý khách thuê vẫn cẩn trọng và do dự trước áp lực kinh tế sắp tới. Đối với những khách thuê có tiềm lực để mở rộng văn phòng, nguồn cung chất lượng cao vẫn sẽ là lựa chọn hàng đầu. Tuy rằng khách thuê sẵn lòng rời khỏi khu vực trung tâm để tìm được nhiều diện tích lớn hơn, vị trí thuận lợi vẫn là tiêu chí quan trọng trong quyết định thuê. Những tòa nhà tuy chất lượng tốt nhưng lại quá xa trung tâm đang được hấp thụ tương đối chậm.

Hiện tại, Techcombank Tower là nguồn cung mới duy nhất dự kiến sẽ đi vào hoạt động trong vòng ba năm tới do quỹ đất hạn chế trong khu vực. Trong khi đó, các khu đô thị mới ở các khu vực xung quanh như Starlake Tây Hồ Tây NUA đang hình thành và dự kiến sẽ trở thành trung tâm kinh doanh lớn mới trong tương lai, phần nào giảm bớt áp lực cho khu vực trung tâm.

Do diện tích hạn chế tại khu vực trung tâm, khu vực phía Tây và khu vực thứ cấp đang dẫn đầu về nguồn cung tương lai, với nhiều dự án mới dự kiến trong 3 năm tới.

Khu phía Tây và rìa trung tâm dẫn đầu nguồn cung tương lai

Trước dự báo kinh tế ảm đạm, nhu cầu cho các không gian làm việc thay thế văn phòng như làm việc tại nhà, văn phòng ảo, không gian co-working có thể sẽ tăng trưởng do các doanh nghiệp cân nhắc việc tiết kiệm chi phí. Bên cạnh đó, ngày càng nhiều chủ đầu tư cũng như khách thuê quan tâm đến tiêu chuẩn xanh và tiêu chuẩn ESG (môi trường, xã hội, và quản trị) của văn phòng, trong thiết kế tòa nhà cũng như thiết kế không gian làm việc. Cushman & Wakefield cũng ghi nhận xu hướng cải tạo và nâng cấp không gian văn phòng vẫn tiếp diễn, đặc biệt là những tòa nhà cũ tại khu vực trung tâm.