Tóm tắt: Thế giới đang trong tình trạng địa chính trị bất ổn với các cuộc xung đột vũ trang kéo dài và bố cục chính trị dần phân cực. Nền kinh tế toàn cầu đang có những bước chuyển mình để thích nghi và “sống sót” trong cục diện phức tạp hiện nay. Bằng chứng là dòng vốn FDI chuyển dịch sang các ngành An ninh và Công nghệ, đồng thời các quốc gia cũng đẩy mạnh xu thế Friendshoring hoặc Reshoring. Thông qua mô hình OLI của John Dunning, bài viết sẽ phân tích kỹ càng dòng vốn FDI của ba nhóm quốc gia tiêu biểu trong bối cảnh hiện nay. Từ đó liên hệ đến Việt Nam, mổ xẻ những ưu nhược điểm của Việt Nam trong cuộc đua thu hút FDI.

Từ khóa: FDI, Vốn đầu tư nước ngoài, Địa chính trị, An ninh và Công nghệ, AI, Net-Zero

1. FDI công nghệ cao là gì?

Trong lịch sử kinh tế hiện đại, Đầu tư trực tiếp từ nước ngoài (FDI) luôn được coi là mạch máu của quá trình toàn cầu hóa và là động lực thúc đẩy sự thịnh vượng cho các quốc gia đang phát triển. Tuy nhiên, trong khoảng nửa cuối năm 2025 và năm 2026, FDI toàn cầu đang trải qua biến động mạnh mẽ với những điểm rất khác biệt so với thập kỷ trước.

Các cuộc xung đột vũ trang kéo dài dẫn đến sự đứt gãy chuỗi cung ứng toàn cầu cùng sự ảnh hưởng của các lệnh cấm và trừng phạt của Mỹ dẫn đến một bản đồ kinh tế đầy biến động. Vì vậy FDI dần trở thành một công cụ chiến lược để các quốc gia bảo vệ sự sinh tồn và vị thế của mình. Nếu như trước đây FDI đơn thuần chỉ là câu chuyện tìm kiếm lợi nhuận biên hay nhân công giá rẻ, thì với bối cảnh phân mảnh địa chính trị toàn cầu hiện nay, FDI buộc phải chuyển dịch từ các ngành thâm dụng lao động và sản xuất hàng tiêu dung truyền thống sang các lĩnh vực An ninh và Công nghệ cao.

Trọng tâm của bài viết này là sự thay đổi trong cấu trúc và bản chất của dòng vốn, bởi vì FDI đang dần dịch chuyển sang các ngành “nhạy cảm” nên hiệu quả chi phí không còn là vấn đề ưu tiên hàng đầu, thay vào đó các nhà đầu tư và các quốc gia tập trung vào hiệu quả an ninh, dòng vốn không còn “chảy” đến các nơi có chi phí rẻ mà buộc phải “chảy” đến những nơi “an toàn nhất” về mặt chính trị và địa lý.

Bài viết này sẽ tập trung phân tích và giải quyết 3 mảng lớn như sau: Đầu tiên là chỉ ra bối cảnh địa chính trị và các cuộc xung đột vũ trang kéo dài đã gây ảnh hưởng như nào đến tình hình kinh tế toàn cầu. Thứ hai là tập trung phân tích tại sao An ninh và Công nghệ lại trở thành “vùng trời mới” của FDI. Cuối cùng, bài viết sẽ liên hệ đến Việt Nam – vị thế và tiềm năng trong quá trình dịch chuyển của FDI.

Vì vậy, mối quan hệ giữa địa chính trị và địa kinh tế, hay nói đơn giản hơn là mối quan hệ giữa bối cảnh chính trị và sự phát triển của kinh tế cần được đánh giá toàn diện.

1. Bối cảnh toàn cầu: Xung đột vũ trang kéo dài và các lệnh trừng phạt từ Mỹ

Đầu tiên là cuộc xung đột vũ trang kéo dài giữa Nga – Ukraine bắt đầu từ năm 2021 đến nay, đây không chỉ là cuộc chiến giữa 2 nước mà còn là có sự tham gia gián tiếp của các nước đồng minh bằng cách viện trợ vũ khí, ví dụ như khi chiến sự bùng nổ, Mỹ và phương Tây không trực tiếp tham chiến nhưng tăng cường trợ giúp Ukraine các trang thiết bị vũ khí hiện đại, áp đặt các biện pháp cấm vận kinh tế ngặt nghèo đối với Nga.

Sau những cú sốc logistics do đại dịch COVID-19 và xung đột Nga – Ukraine kéo dài đến nay, nền kinh tế toàn cầu chưa kịp ổn định hoàn toàn thì các căng thẳng vũ trang ở Trung Đông bắt đầu nổi lên và đưa nền kinh tế thế giới vào những điểm bế tắc mới. Cụ thể, vào tháng 6/2025, Israel đã có những cuộc không kích nhằm vào cơ sở hạt nhân của Iran, tiếp đó là sự tham chiến của Mỹ, hậu quả là cuộc xung đột kéo dài ở eo biển Hormuz và các cuộc không kích hàng loạt của Iran sang các nước xung quanh. Điều đó dẫn đến một chuỗi phản ứng dây chuyển đối với kinh tế toàn cầu: đứt gãy chuỗi cung ứng, hàng không toàn cầu hỗn loạn, giá xăng dầu tăng chóng mặt và kinh tế thế giới có nguy cơ đối mặt với nguy cơ lạm phát và bất ổn tài chính (Báo Điện tử Chính phủ , 2026).

Không chỉ ở Trung Đông, mà ngay mặt trận châu Á, giai đoạn cuối 2025 và đầu năm 2026, thế giới đã chứng kiến các cuộc tập trận quy mô chưa từng có của Trung Quốc quanh Đài Loan và lần đầu mô phỏng hoạt động phong tỏa hòn đảo (VnExpress, 2025). Đáp trả lại đó, Đài Loan cũng ngay lập tức tổ chức các cuộc tập trận nhằm phô bày sức mạnh quân sự ở Cao Hùng và Gia Nghĩa. Mặc dù cuộc xung đột chưa thực sự xảy ra nhưng căng thẳng giữa Trung Quốc – Đài Loan cùng các nước đồng minh cũng đang nóng dần lên.

Bối cảnh chính trị toàn cầu năm 2026 đang trải qua sự phân cực sâu sắc với sự trỗi dậy của các tổ chức và liên minh kinh tế- chính trị mới, dẫn đầu bởi khối BRICS+ mở rộng (bao gồm Nga, Trung Quốc cùng các cường quốc năng lượng như Saudi Arabia, Các tiểu Vương quốc Ả Rập Thống nhất - UAE) đối trọng trực tiếp với liên minh Mỹ và các nước đồng minh. Mỹ đã thiết lập một mạng lưới trừng phạt khổng lồ và phức tạp nhắm vào Nga và các "trừng phạt thứ cấp" nhắm vào hệ thống tài chính toàn cầu.

Với Trung Quốc, Washington áp dụng chiến lược "sân nhỏ, rào cao" thông qua Đạo luật Chip và Khoa học, cấm xuất khẩu các dòng chip AI cao cấp và thiết bị quang khắc EUV để triệt hạ năng lực công nghệ lõi của đối thủ (PwC, 2022). Đáp trả lại, các quốc gia bị trừng phạt đã triển khai những "vũ khí tài nguyên" và pháp lý sắc bén. Trung Quốc ban hành Luật Kiểm soát xuất khẩu đối với các khoáng sản chiến lược như gallium và đất hiếm, đồng thời sử dụng Luật Phản trừng phạt nước ngoài để răn đe các tập đoàn đa quốc gia tuân thủ lệnh cấm của Mỹ.

Nga cũng đẩy mạnh lộ trình phi USD hóa và xây dựng hệ thống thanh toán thay thế Hiệp hội viễn thông liên ngân hàng và tài chính quốc tế (SWIFT). Những đạo luật đặc biệt về An ninh dữ liệu và Chủ quyền số của cả hai phía đã tạo ra một "ma trận" pháp lý phức tạp, buộc dòng vốn FDI phải chuyển dịch theo xu hướng mới.

2. Sự chuyển dịch của FDI

Mặc dù tình hình địa chính trị đang căng thẳng hơn bao giờ hết, dòng vốn FDI vẫn ghi nhận sự tăng trưởng đáng kể, cụ thể là theo báo cáo tháng 1 năm 2026 của Hội nghị Liên Hợp Quốc về Thương mại và Phát triển (UNCTAD), dòng FDI toàn cầu ước tính đạt 1.6 nghìn tỷ đô la vào năm 2025, có mức tăng trưởng đạt 14%.

Thông thường, bất ổn địa chính trị sẽ làm dòng vốn co lại, nhưng thế giới vẫn ghi nhận mức tăng trưởng của dòng vốn FDI, điều này chứng tỏ rằng thay vì chờ đợi xung đột đi qua, các doanh nghiệp và quốc gia đã có những biện pháp “thích ứng chủ động” để “sống sót” trong tình hình khó khăn này.

Như đã đề cập trong mục bối cảnh toàn cầu, bản đồ chính trị thế giới đang dần phân cực mạnh mẽ và chuỗi cung ứng đứt gãy do các cuộc xung đột vũ trang ở Trung Đông, do đó dòng FDI cũng đã có sự tái cấu trúc và xoay dòng rất lớn. Cụ thể, dòng vốn FDI đang dần dịch chuyển từ “Tìm kiếm lợi nhuận” sang “Tìm kiến sự an toàn”. Trong bối cảnh các cường quốc sử dụng thương mại như một công cụ trừng phạt, việc phụ thuộc vào nguồn cung công nghệ hoặc nguyên liệu từ một quốc gia đối đầu chính là một tử huyệt, các quốc gia đều nhận thấy rõ ràng rằng nếu không tự chủ được bán dẫn hay AI thì nền kinh tế và quân sự của họ sẽ có thể bị chững lại và kết thức bất cứ lúc nào bằng một lệnh cấm vận.

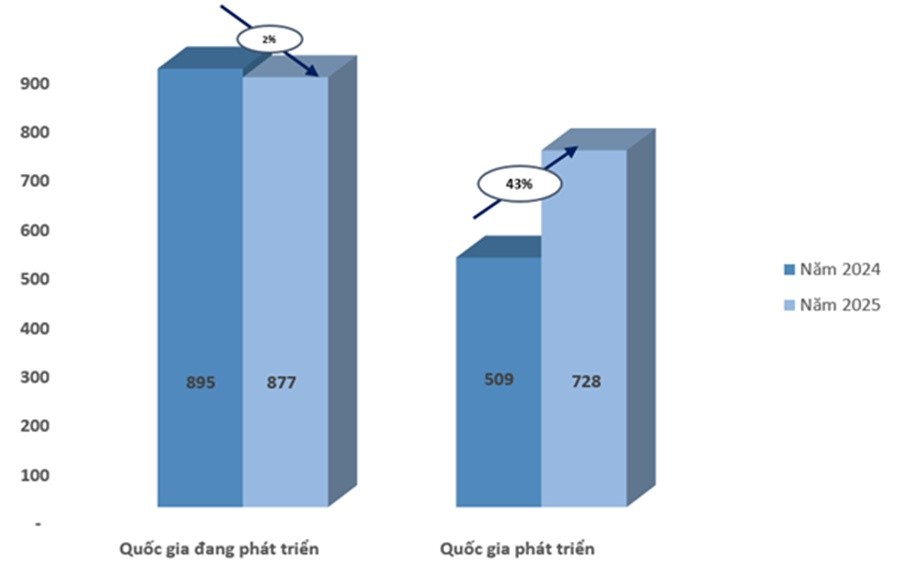

Chính vì vậy, thay vì nhập khẩu, các nước đều cố gắng kéo FDI trong lĩnh vực công nghệ về xây dựng nhà máy trên các quốc gia đồng minh hoặc kéo các doanh nghiệp về lại nước mình, đây được gọi là xu hướng Friendshoring (đưa sản xuất sang các nước thân hữu) hoặc Reshoring (đưa sản xuất về quốc gia gốc). Bằng chứng là theo báo cáo của UNCTAD, dòng vốn FDI vào các nền kinh tế phát triển tăng 43% lên 728 tỷ USD. Dòng vốn vào các nền kinh tế đang phát triển giảm 2% xuống còn khoảng 877 tỷ USD, tương đương 55% tổng dòng vốn toàn cầu.

Hình ảnh 1: Dòng vốn FDI theo nhóm các quốc gia năm 2024 vs 2025 (Đơn vị: tỷ USD)

Nguồn: UNCTAD, dựa trên thông tin từ The Financial Times, fDi Markets (www.fDimarkets.com).

Trong nhiều thập kỷ, chuỗi cung ứng được thiết kế theo mô hình Just-in-Time (vừa kịp lúc) để tối ưu chi phí. Tuy nhiên đại dịch COVID-19 cùng các cuộc xung đột vũ trang liên tiếp kéo dài đã cho thấy mô hình này rất không chắc chắn và ổn định. Vì vậy doanh nghiệp đã chấp nhận đầu tư vào những quốc gia đắt đỏ hơn nhưng có sự ổn định chính trị và hạ tầng công nghệ tốt. Năm 2026, cả thế giới đã tiến vào giai đoạn thực thi sâu rộng và bão hòa của Cách mạng công nghiệp 4.0 và đồng thời bắt đầu chạm ngưỡng của Công nghiệp 5.0, chính vì vậy tỷ lệ số hóa trong công nghiệp đã tăng mạnh.

Theo “Báo cáo Thước đo Công nghiệp 4.0 năm 2026 cho thấy khoảng cách số hóa toàn cầu ngày càng gia tăng” của Metrology News (công bố tháng 3 năm 2026), chỉ số số hóa toàn cầu tăng từ 48% của năm 2022 lên đến 66% của hiện tại là năm 2026, đồng thời các khái niệm như Digital Twin (Bản sao kỹ thuật số) và Smart Manufacturing (Sản xuất thông minh) đã được áp dụng rộng rãi tại các nhà máy lớn. Bên cạnh đó mạng 5G đã phủ sóng sâu rộng (đạt mức phủ sóng khoảng 60-66% dân số thế giới), tạo nền tảng vững chắc cho IoT (Internet vạn vật) kết nối hàng tỷ thiết bị (Ericsson, 2025).

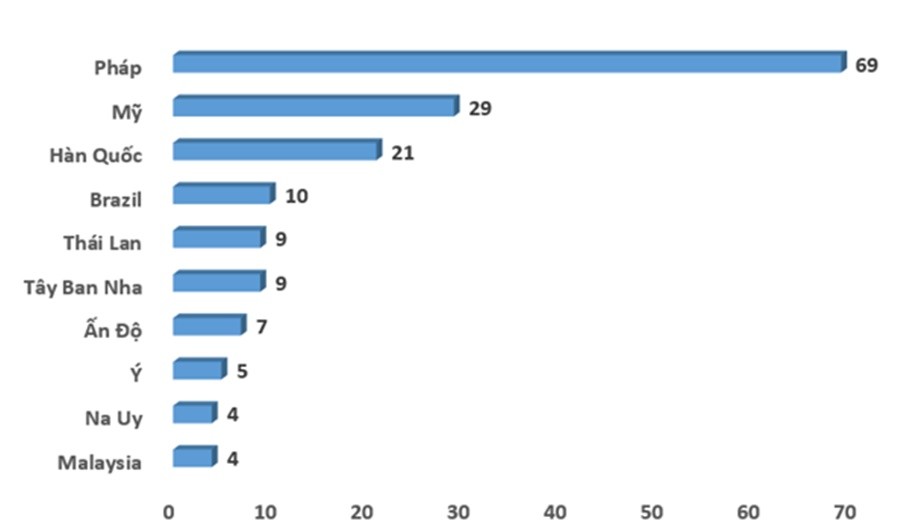

Cả thế giới đang ghi nhận sự bùng nổ của Kinh tế số và “Chủ quyền dữ liệu”, nhiều chính phủ ban hành luật bắt buộc dữ liệu người dùng phải được lưu trữ trong nước, điều này thúc đẩy một dòng FDI khổng lồ vào xây dựng data center (trung tâm dữ liệu) và hạ tầng cloud tại địa phương.

Hình ảnh 2: Các quốc gia nhận đầu tư lớn vào trung tâm dữ liệu, năm 2025 (Đơn vị: Tỷ USD).

Nguồn: UNCTAD, dựa trên thông tin từ The Financial Times, fDi Markets (www.fDimarkets.com).

Không chỉ vậy, công nghệ còn là nền tảng an ninh, các hệ thống phòng thủ, quản lý hành chính và tài chính hiện đại đều chạy trên nền tảng số, biến FDI công nghệ thành ưu tiên hàng đầu để bảo vệ chủ quyền không gian mạng. Sự tập trung ngày càng tăng của FDI vào các trung tâm dữ liệu quy mô lớn và các lĩnh vực công nghệ cũng khiến các nước có thu nhập thấp hơn ngày càng khó thu hút FDI. Sự gia tăng FDI vào các nền kinh tế có thu nhập cao phần lớn được thúc đẩy bởi sự gia tăng dòng vốn vào các trung tâm tài chính và các trung tâm đầu tư, nhưng một số nền kinh tế nhận vốn lớn cũng ghi nhận sự tăng trưởng.

Các số liệu trong bản báo cáo “Theo dõi xu hướng đầu tư toàn cầu” của UNCTAD chỉ ra rằng số lượng và và tổng giá trị các dự án trong ngành công nghiệp thâm dụng (dệt may, da giày, nông nghiệp, sản xuất ô tô, …) đều giảm, trong khi đó các dòng vốn FDI khổng lồ liên tục đổ vào xây dựng các data center, các dự án liên quan đến chất bán dẫn. Điều này phản ánh sự tái cấu trúc chiến lược của mạng lưới sản xuất toàn cầu cũng như tái cấu trúc của dòng vốn FDI.

3. Phân tích dòng vốn FDI theo nhóm các quốc gia trên thế giới

Như đã đề cập ở trên, bố cục chính trị thế giới phức tạp dẫn đến rất nhiều hệ quả nghiêm trọng. Mục này sẽ phân tích sự dịch chuyển của dòng vốn FDI theo nhóm các quốc gia như sau: Nhóm Mỹ và các nước đồng minh; Nhóm các nước đối trọng của Mỹ là khối BRICS+ và Nhóm các nước trung lập thông qua mô hình O (Ownership – Lợi thế sở hữu) – L (Location – Lợi thế địa điểm) – I (Internalization – Lợi thế nội bộ hóa) theo Thuyết chiết trung của John Dunning.

3.1. Mỹ và các nước đồng minh

Đồng minh của Mỹ thường được phân thành hai nhóm chính dựa trên các hiệp ước quân sự và kinh tế. Đầu tiên là “Tổ chức Hiệp ước Bắc Đại Tây Dương” (NATO) bao gồm 32 quốc gia: Anh, Pháp, Đức, Canada, Ý, Hà Lan, … Tiếp đó là nhóm đồng minh lớn ngoài NATO, đây đều là những nước có quan hệ an ninh và kinh tế đặc biệt chặt chẽ nhưng không nằm trong khối phòng thủ chung như: Nhật Bản, Hàn Quốc, Úc, Israel, …. Các ngành mũi nhọn của FDI vào các quốc gia này phần lớn là đầu tư vào các trung tâm dữ liệu, công nghệ trí tuệ nhân tạo AI, sản xuất chất bán dẫn và viễn thông.

Nổi bật nhất là Mỹ, năm 2025 quốc gia này vẫn được ghi nhận là quốc gia nhận được nhiều FDI nhất thế giới với mức tăng 2%. UNCTAD cũng ghi nhận hoạt động mua bán và sáp nhập xuyên biên giới giảm 22% xuống còn 132 tỷ USD so với năm 2024. Vốn FDI vào các quốc gia của Liên minh châu Âu cũng tăng lên 56%, các quốc gia như Đức, Pháp, Ý là các quốc gia hàng đầu nhận được FDI.

Trong số các nhà đầu tư lớn nhất, MGX của UAE đã công bố dự án trị giá 43 tỷ đô la để xây dựng một khu phức hợp AI tại Pháp. Thương vụ lớn nhất tại Hoa Kỳ năm 2025 là việc Nippon Steel Corp của Nhật Bản mua lại United States Steel Corp với giá 13,8 tỷ đô la. Nhìn chung, các quốc gia thuộc nhóm này đều nhận được nguồn FDI khổng lồ, đồng thời cũng là các “ông lớn” FDI sở hữu FDI vô cùng chất lượng.

Về lợi thế sở hữu, các MNEs (Doanh nghiệp đa quốc gia) của nhóm quốc gia này đều nắm giữ bản quyền về chất bán dẫn, AI và năng lượng xanh. Ví dụ như các tập đoàn công nghệ lớn như Intel – Mỹ, Samsung – Hàn Quốc, … đều sở hữu các thiết kế chip siêu nhỏ, thuật toán AI độc quyền cùng các công nghệ lõi. Trong khi đó ở lĩnh vực An ninh, các công ty quốc phòng hàng đầu như Lockheed Martin – Mỹ, BAE Systems – Anh, hay Rheinmetall – Đức đều sở hữu các hệ thống vũ khí tiên tiến nhất đã được kiểm chứng, lợi thế của họ là khả năng tương thích giữa các nước, FDI được thực hiện để thiết lập liên doanh sản xuất ngay tại nước sở tại nhằm tùy biến vũ khí theo nhu cầu riêng của từng đồng minh.

Với lợi thế địa điểm, tình hình địa chính trị đang phức tạp và đứt gãy chuỗi cung ứng, các quốc gia này đang đẩy mạnh chiến lược Friendshoring hoặc Reshoring. Tiêu biểu là việc Mỹ ban hành Đạo luật Đầu tư Bán dẫn mở rộng (SEMI Investment Act) vào cuối năm 2025, hỗ trợ các doanh nghiệp xây nhà máy chip và hỗ trợ các vật liều đầu nguồn, đồng thời mở rộng thuế đầu tư sản xuất tiên tiến đến năm 2031, tạo sự yên tâm cho các tập đoàn đa quốc gia khi lập kế hoạch vốn dài hạn tại Mỹ. Năm 2025 cũng đánh dấu các quốc gia như Nhật Bản, Ba Lan, Đức ghi nhận mức chi ngân sách quốc phòng kỷ lục, là những “món hời” cho các công ty quốc phòng.

Với lợi thế nội bộ hóa, với một thế giới đầy biến động như hiện nay, việc ký kết hợp đồng với các đối tác bên thứ ba ở những vùng có địa chính trị nhạy cảm trở nên rủi ro, vì vậy các MNEs chọn nội địa hóa – tức là tự sở hữu nhà máy tại các nước đồng minh để đảm bảo rằng quy trình sản xuất không bị gián đoạn bởi các lệnh trừng phạt hay cấm vận, đồng thời cũng giúp kiểm soát luồng dữ liệu và tài sản trí tuệ, bảo mật chuỗi cung ứng quốc phòng.

3.2. Nhóm các nước đối trọng với Mỹ - Khối BRICS+ mở rộng

Nổi bật nhất trong nhóm nước này là Mỹ và Trung Quốc, sau đó là các quốc gia là thành viên trong khối BRICS như Iran, Ai Cập, UAE cùng các đối tác chiến lược khác như Belarus, Triều Tiên, Cuba. Nga là quốc gia chịu ảnh hưởng trực tiếp và nặng nề nhất từ các lệnh trừng phạt tài chính của Mỹ và các nước phương Tây, tính đến 2025, lượng vốn FDI tích lũy của Nga đã giảm gần 50% xuống còn khoảng 244 tỷ USD so với đầu năm 2022.

Một phần số liệu "FDI" hiện nay thực tế là vốn của các doanh nghiệp Nga chuyển về nước (round-tripping) thông qua các pháp nhân ở các quốc gia trung lập để tận dụng các chính sách ưu đãi của chính phủ Nga (Ngân hàng Trung ương Nga, 2026). Trong khi đó Trung Quốc ghi nhận dòng vốn FDI giảm ba năm liên tiếp, năm 2025 giảm 8% xuống còn ước tính 107.5 tỷ USD (UNCTAD, 2026).

Friendshoring và Reshoring là xu hướng chung cho toàn cầu nên nhóm nước này cũng không đứng ngoài xu thế đó. Theo báo cáo của Ngân hàng Trung ương Nga (CBR), dòng FDI từ các quốc gia “thân thiện” với Nga như UAE và Mauritius đã tăng vọt, giai đoạn 2024-2025, FDI của Nga cũng có sự hồi phục nhẹ từ dòng vốn Trung Quốc và các nước BRICS, tuy nhiên dòng vốn này mang tính chất “cứu trợ” và duy trì hạ tầng năng lượng. Trung Quốc dù ghi nhận dòng FDI sụt giảm nhưng vẫn nhận được một lượng FDI lớn đầu tư vào bán dẫn, AI và năng lượng. Nhóm nước này cũng đang hướng OFDI (đầu tư trực tiếp ra nước ngoài) sang các nước trung lập (Việt Nam, Thái Lan, Indonesia, Mexico) ở lĩnh vực pin năng lượng, xe điện; sang Châu Phi và Mỹ Latin ở các lĩnh vực khai thác lithium, coban, đồng và xây dựng cơ sở hạ tầng nhằm tạo ra sự phụ thuộc kinh tế và mở rộng ảnh hưởng địa chính trị, đồng thời kiểm soát chuỗi cung ứng công nghệ xanh và năng lượng toàn cầu. Mục tiêu của nhóm nước này là xây dựng một trật tự kinh tế đa cực để giảm bớt “sự thống trị” của đồng USD và các định chế tài chính của phương Tây, vì vậy dòng vốn của nhóm này mang tính chiến lược chính trị rất cao, tối ưu hóa tính chính trị và an ninh, khác biệt hoàn hoàn với mô hình tối ưu hóa lợi nhuận thuần túy của các tập đoàn đa quốc gia của nhóm Mỹ và các nước đồng minh bên trên.

Về lợi thế sở hữu, đặc điểm chung là nhóm các nước này là đều chủ động OFDI, và đều có vốn từ Nhà nước và Quỹ Tài quyền. Các quốc gia này có nguồn vốn khổng lồ từ chính phủ, ví dụ như các quỹ của Saudi Arabia hay Ngân hàng Quốc doanh Trung Quốc, điều này cho phép họ đầu tư vào các dự án rủi ro cao hoặc thời gian hoàn vốn dài (như hạ tầng ở Châu Phi). Trung Quốc sở hữu lợi thế về công nghệ hạ tầng, năng lượng tái tạo và viễn thông (5G) có chi phí hợp lý và dễ triển khai. Nga và các nước vùng vịnh lại có lợi thế về khai thác dầu khí và khoáng sản, giúp họ thực hiện FDI ngược lại vào các quốc gia khác để hình thành mạng lưới cung ứng năng lượng.

Về lợi thế địa điểm, các quốc gia được nhóm này lựa chọn đầu tư đều là các nước có trữ lượng khoáng sản chiến lược (lithium, coban) để kiểm soát chuỗi cung ứng pin và chip, hoặc là các nước có thể chế tương đồng – nơi mà rảo cản về tiêu chuẩn Môi trường – Xã hội – Quản trị (ESG) của phương Tây ít khắt khe hơn. Nhóm này cũng đầu tư vào các quốc gia trung lập để hàng hóa của họ vẫn có thể tiếp cận thị trường Mỹ dưới nhãn sản xuất tại nước khác, tránh lệnh trừng phạt.

Về lợi thế nội bộ hóa, bằng cách sở hữu trực tiếp các tài sản vật chất (nhà máy, mỏ, cảng) tại các quốc gia thân hữu, nhóm nước này sẽ giảm thiểu rủi ro bị Mỹ và phương Tây phong tỏa tài khoản ngân hàng hoặc cắt đứt khỏi hệ thống SWIFT. Việc các quốc gia này kiểm soát chuỗi cung ứng, khép kín toàn bộ quy trình từ khai thác đến sản xuất trong một hệ sinh thái các doanh nghiệp thân hữu cũng là một cách để bảo mật công nghệ và đảm bảo chuỗi cung ứng không bị Mỹ can thiệp.

3.3. Nhóm các nước trung lập

Có thể nói nhóm các quốc gia trung lập là nhóm quốc gia được hưởng lợi nhiều nhất giữa tình hình địa chính trị căng thẳng hiện nay. Đây là nhóm các quốc gia không tham gia trực tiếp vào các liên minh quân sự hay khối kinh tế của Mỹ hay Trung Quốc/ Nga mà chọn cách đa phương hóa để thu hút vốn FDI từ cả hai phía. Gồm các nước Kết nối (The Connectors) như Việt Nam, Mexico, Ba Lan (là đồng minh quân sự của Mỹ nhưng vẫn duy trì kết nối kinh tế với phương Đông); các cường quốc kinh tế mới nổi như Ấn Độ, Indonesia, Brazil khiến cho cả Mỹ và Trung Quốc đều muốn lôi kéo; cuối cùng là các trung tâm tài chính và năng lượng như Singapore, UAE - các trung gian vận chuyển vốn lớn nhất thế giới. Bằng chứng là dòng vốn FDI vào Brazil tăng lên 42%, ước tính đạt 89 tỷ USD, được đầu tư mạnh vào năng lượng tái tạo và công nghệ xanh.

Khu vực Mỹ Latinh và Caribe dòng vốn FDI có mức tăng trưởng cao, đạt 24%; Mexico tăng 16%, ước tính lên đến 44 tỷ USD. Ở khu vực Châu Á, dòng vốn FDI tăng mạnh, ước tính tăng lên đến 73% và đạt 47 tỷ USD, con số này chủ yếu do các khoản đầu tư lớn vào lĩnh vực dịch vụ bao gồm: tài chính, công nghệ thông tin, nghiên cứu và phát triển (R&D). Các quốc gia Đông Nam Á cũng ghi nhận xu hướng tích cực của dòng vốn FDI, cụ thể Thái Lan có lượng dự án FDI mới tăng gấp đôi, ước tính đạt 19 tỷ USD, Malaysia có số lượng dự án tăng 59% và tài trợ dự án cũng tăng gấp đôi, ước tính đạt 24 tỷ USD.

Tại các nhóm nước trung lập, Lợi thế sở hữu thường không nằm ở các công ty nội địa mà nằm ở mạng lưới Hiệp định thương mại (FTAs) do Chính phủ các nước này tham gia, ví dụ như Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP) năm 2018 của 11 quốc gia (bao gồm: Úc, Brunei, Nhật Bản, Việt Nam, Mexico, Singapore, …) cam kết xóa bỏ thuế quan gần như hoàn toàn. Hay Hiệp định Thương mại tự do Việt Nam – EU (EVFTA) là hiệp định giữa Việt Nam và 27 nước thành viên của EU, cam kết giảm 99% thuế nhập khẩu giữa 2 bên. Các MNEs từ cả Mỹ và Trung Quốc khi đầu tư vào nhóm trung lập sẽ sở hữu khả năng dán nhãn “Made in Vietnam” hoặc “Made in Mexico”, đây là một lợi thế sở hữu về mặt chiến lược để lách các hàng rào thuế quan và lệnh cấm vận chéo giữa hai khối.

Với lợi thế địa điểm, các nước trong nhóm trung lập như Indonesia hay UAE đều có vị trí chiến lược trên các tuyến hàng hải và đều thực hiện thiết lập quan hệ đa phương, tức là có tính trung lập địa chính trị. Vì vậy cả Mỹ và các nước đồng minh, hay nhóm quốc gia đối trọng của Mỹ đều có thể đặt nhà máy sản xuất ở đây. Đồng thời các nước như Indonesia, Chile và Brazil đều sở hữu lợi thế về nguồn cung nguyên liệu thô như niken, lithium. Họ không chỉ bán thô mà buộc các MNEs phải đầu tư nhà máy chế biến/ xử lý ở nội địa. Đồng thời, so với việc Friendshoring hay Reshoring thì đặt nhà máy sản xuất tại các quốc gia này có chi phí nhân công tối ưu hơn mà vẫn đảm bảo sản xuất và chuỗi cung ứng không bị gián đoạn.

Về lợi thế nội bộ hóa, các doanh nghiệp chọn đầu tư trực tiếp vào nhóm trung lập thay vì mua hàng qua trung gian bởi vì sở hữu nhà máy tại các nước trung lập, các tập đoàn có thể kiểm soát được quy trình sản xuất để đảm bảo rằng dù xung đột chính trị có xảy ra như thế nào thì dòng hàng hóa của họ vẫn lưu thông ổn định. Việc FDI vào các nước trung lập giúp giảm chi phí giao dịch quốc tế, ví dụ như hệ sinh thái điện tử tại Bắc Ninh – Việt Nam là một tập hợp liên kết chặt chẽ giữa các tập đoàn đa quốc gia như Samsung, Foxconn, Goertek và các tập đoàn công nghệ khác cùng xây dựng các khu công nghiệp và cụm công nghiệp quy mô lớn, xung quanh là hàng trăm doanh nghiệp vệ tinh bao gồm cả doanh nghiệp trong nước và FDI sản xuất linh kiện, phụ kiện để cung ứng trực tiếp cho các nhà máy lớn. Điều này giúp cho các tập đoàn có thể thiết lập toàn bộ quy trình từ R&D, sản xuất đến lắp ráp ngay tại một khu vực, giúp giảm bớt sự phụ thuộc vào việc vận chuyển xuyên biên giới. Ngoài ra các quốc gia trong nhóm trung lập đều có khung pháp lý linh hoạt đủ để bảo vệ công nghệ của Mỹ và tiếp nhận các mô hình kinh doanh của Trung Quốc.

4. Vị thế và tiềm năng của Việt Nam trong quá trình dịch chuyển FDI toàn cầu

Trong bối cảnh thế giới hiện nay, Việt Nam đang đứng trước một bước ngoặt lớn, dần chuyển mình từ một công xưởng gia công chi phí thấp sang một trung tâm sản xuất công nghệ cao và an toàn. Theo số liệu của UNCTAD, giá trị các dự án mới trong ngành công nghiệp thâm dụng chuỗi giá trị toàn cầu giảm mạnh ở Việt Nam, cụ thể là là giảm 15% và số lượng dự án cũng sụt giảm 16%. Tuy nhiên nước ta cũng được ghi nhận có sự gia tăng đáng kể các dự án bán dẫn và ô tô, tức là đã có bước tiến sâu vào các ngành An ninh – Bán dẫn, hạ tầng số và công nghệ - xe điện, năng lượng xanh. Trong các quốc gia trung lập, Việt Nam đẩy mạnh chủ trương “ngoại giao cây tre”, là nước hiếm hoi đạt được thỏa thuận Đối tác chiến lược toàn diện với cả Mỹ, Trung Quốc, Nhật Bản, và EU (TTXVN, 2026).

Điều này cho phép Việt Nam nhận vốn Friendshoring từ Mỹ, EU để phát triển chip, đồng thời nhận vốn OFDI từ Trung Quốc để phát triển pin và xe điện. Việt Nam cũng đang dần trở thành mắt xích quan trọng trong chuỗi an ninh và công nghệ tại Đông Nam Á. Bằng chứng là Samsung (Hàn Quốc) đã vận hành trung tâm R&D lớn nhất Đông Nam Á tại Hà Nội với quy mô hơn 2.400 kỹ sư tập trung vào AI, 5G và Big Data.

Các “gã khổng lồ” trong ngành công nghệ trên thế giới như NVIDIA, Qualcomm (Mỹ) cũng đã đặt trung tâm R&D về AI và thiết kế tại Việt Nam. Điều này giúp Việt Nam thâm nhập vào công đoạn có giá trị gia tăng cao nhất trong mô hình OLI. Sự xuất hiện của các ông lớn này cũng là sự bảo đảm cho việc Việt Nam đã vượt qua các bài kiểm tra khắt khe về bảo mật sở hữu trí tuệ và độ tin cậy địa chính trị. Từ đó sẽ kéo theo các đối tác trong hệ sinh thái AI, máy chủ và phần mềm đổ về Việt Nam để tối ưu hóa chuỗi cung ứng tại chỗ.

Chính phủ Việt Nam cũng rất “nhạy bén” và nhanh chóng gia nhập cuộc chơi An ninh và Công nghệ trên thế giới, khi đã chủ động thay đổi và ban hành những chính sách nhằm thu hút dòng vốn chất lượng cao. Tiêu biểu như Việt Nam sẽ cung cấp chế độ thuế hấp dẫn cho các nhà đầu tư vào ngành bán dẫn (Điều 13, 14 Luật thuế thu nhập doanh nghiệp) như: Miễn thuế thu nhập doanh nghiệp lên đến 4 năm; thuế suất doanh nghiệp thấp nhất là 10% trong 15 năm hay miễn thuế giá trị gia tăng (VAT) đối với hoạt động R&D và sản xuất công nghệ cao (Harley Miller Law Firm, 2025). Từ năm 2024, Việt Nam áp dụng Thuế tối thiểu toàn cầu đồng thời cũng hỗ trợ chi phí đào tạo, hạ tầng và R&D để “giữ chân” các nhà đầu tư công nghệ cao. Đồng thời Chính phủ cũng đặt mục tiêu đào tào 50.000 kỹ sư ngành bán dẫn đến năm 2030 (Chính phủ Việt Nam, 2024). Việt Nam cũng tập trung vào năng lượng tái tạo để giúp các doanh nghiệp FDI đạt được chứng chỉ xanh- điều kiện tiên quyết của các tập đoàn phương Tây.

Vậy Việt Nam có những vượt trội gì so với các nước khác trong khối trung lập? So với Mexico, Ấn Độ hay Indonesia, Việt Nam có những “át chủ bài” riêng. Nổi bật nhất là Việt Nam có độ mở kinh tế cực lớn. Việt Nam tính đến nay đã tham gia 16 hiệp định FTA, trong đó có những hiệp định thế hệ mới như CPTPP hay EVFTA. Không chỉ vậy, Việt Nam còn là Đối tác chiến lược toàn diện của 15 quốc gia và tổ chức quốc tế.

Điều này giúp hàng hóa sản xuất tại Việt Nam có lợi thế thuế quan mà Ấn Độ hay Indonesia chưa thể có được toàn diện. Bên cạnh đó, Việt Nam có sự ổn định chính trị tuyệt đối, Việt Nam duy trì hệ thống nhất nguyên dưới sự lãnh đạo của Đảng Cộng sản Việt Nam, điều này giúp các quyết sách lớn về kinh tế và đối ngoại mang tính dài dạn, tránh tình trạng thay đổi đột ngột khi thay đổi nhiệm kỳ ở các quốc gia đa đảng. Việt Nam cũng ít khi xảy ra các cuộc biểu tình lớn, bãi công quy mô toàn quốc hay xung đột sắc tộc, tôn giáo gây tê liệt kinh tế.

Điều này tạo ra một vùng an toàn cho các tập đoàn đa quốc gia khi đặt nhà máy và trung tâm dữ liệu. Việt Nam cũng có vị trí “đắc địa” khi là cửa ngõ của rất nhiều tuyến vận chuyển quan trọng của cả đường bộ và hàng hải. Cụ thể, Việt Nam là “cầu nối” giữa công xưởng miền Nam Trung Quốc với thị trường Việt Nam, khi Việt Nam và Trung Quốc có đường biên giới đất liền kéo dài với 2 cửa khẩu quan trọng là Lào Cai và Móng Cái.

Với tuyến đường biển, Việt Nam có đường biển kéo dài 3.260km và nằm trên tuyến vận chuyển hàng hải Biển Đông nhộn nhịp và đã từng chiếm khoảng 40% khối lượng hàng hóa trên toàn thế giới (ChinaPower Project, 2017). Ngoài ra Việt Nam năm 2022 có 3 cảng biển lọt top 100 cảng container lưu thông hàng hóa lớn nhất thế giới là cảng Hải Phòng, TP. Hồ Chí Minh và cảng Cái Mép (Chinhphu.vn, 2022).

Tuy có những lợi thế cực lớn trong cuộc chiến thu hút FDI, nhưng Việt Nam cũng đang gặp phải những thách thức trong quá trình đạt được những nguồn vốn chất lượng đó.

Thứ nhất là hiện nay nước ta đang thiếu trầm trọng nguồn nhân lực cho ngành kỹ sư bán dẫn và chuyên gia AI, mục tiêu đào tao 50.000 kỹ sư bán dẫn đến năm 2030 là một thách thức cực kỳ lớn về mặt thời gian và chất lượng.

Thứ hai, Việt Nam hiện nay vẫn phụ thuộc vào nguyên liệu nhập khẩu (lên tới 70-80%) ở một số ngành, điều này làm giảm Lợi thế nội bộ hóa trong mô hình OLI, khiến giá trị gia tăng để lại cho Việt Nam còn thấp.

Thứ ba, về mặt chính trị, Việt Nam sẽ gặp phải áp lực “chọn bên” khi Trung Quốc và Mỹ thắt chặt các quy định về nguồn gốc công nghệ, lúc này nước ta sẽ gặp khó khăn trong việc kiểm soát các dòng vốn “lai”.

Thứ tư, các “ông lớn” FDI như Samsung, Apple đều cam kết đạt Net-Zero (Phát thải ròng bằng 0) vào năm 2030-2040, do đó họ yêu cầu tất cả các nhà cung cấp tại Việt Nam cũng phải chuyển sang sản xuất xanh, nếu không đạt chuẩn Net-Zero thì doanh nghiệp Việt Nam sẽ bị loại khỏi chuỗi cung ứng hoặc nếu sản phẩm từ các nhà máy của Việt Nam có “dấu chân carbon” thì sẽ bị đánh thuế rất nặng.

Vì vậy Việt Nam đang gặp áp lực lớn trong việc hoàn thiện việc kiểm toán và cấp chứng chỉ carbon tại Việt Nam, các doanh nghiệp vẫn gặp khó khăn trong việc chứng minh tính “xanh” của mình với quốc tế.

5. Kết luận

Cuộc dịch chuyển dòng vốn FDI từ các ngành thâm dụng lao động sang lĩnh vực An ninh chiến lược và Công nghệ cao không chỉ là một xu hướng kinh tế đơn thuần, mà là hệ quả tất yếu của quá trình tái định hình địa chính trị toàn cầu. Trong bối cảnh các cường quốc đang đẩy mạnh chiến lược Friendshoring và Reshoring, Việt Nam đang đứng trước một thời điểm vàng nhờ vị thế cửa ngõ độc tôn, sự ổn định chính trị vững chắc và mạng lưới đối tác chiến lược toàn diện phủ khắp các trung tâm quyền lực thế giới.

Tuy nhiên, cơ hội luôn đi kèm với những khó khăn về năng lực hấp thụ và tính tự chủ. Để không chỉ là một "điểm dừng chân tạm thời" mà trở thành một mắt xích không thể thay thế trong chuỗi giá trị bán dẫn và AI toàn cầu, Chính phủ cần có những bước đi dứt khoát trong việc hoàn thiện thể chế xanh (Net-Zero) và đột phá đào tạo nhân lực chất lượng cao.

Đồng thời, các doanh nghiệp nội địa phải chuẩn bị một tinh thần thận trọng, chủ động nâng cấp tiêu chuẩn quản trị để sẵn sàng cộng sinh cùng các "gã khổng lồ" công nghệ. Nếu tận dụng tốt sự xoay trục này, Việt Nam hoàn toàn có thể hiện thực hóa khát vọng bứt phá, chuyển mình từ một công xưởng gia công thành một cường quốc công nghệ mới, khẳng định vị thế bền vững trên bản đồ kinh tế quốc tế.

Tài liệu tham khảo:

An Bình . (2026, 3 2). Xung đột tại Trung Đông: Những hệ lụy đối với kinh tế toàn cầu. Retrieved from Báo Điện tử Chính phủ: https://baochinhphu.vn/xung-dot-tai-trung-dong-nhung-he-luy-doi-voi-kinh-te-toan-cau-102260302090650366.htm

ChinaPower Project. (2017). How Much Trade Transits the South China Sea? Retrieved from ChinaPower Project: https://chinapower.csis.org/much-trade-transits-south-china-sea/

Chính phủ Việt Nam. (2024). Phê duyệt Chương trình "Phát triển nguồn nhân lực ngành công nghiệp bán dẫn đến năm 2030, định hướng đến năm 2050". Hà Nội: Cổng Thông tin điện tử Chính phủ.

Chinhphu.vn. (2022). 3 cảng biển Việt Nam lọt TOP 100 cảng container lưu thông hàng hóa lớn nhất thế giới. Retrieved from CƠ QUAN THỐNG KÊ QUỐC GIA, CỤC THỐNG KÊ - BỘ TÀI CHÍNH:

https://www.nso.gov.vn/tin-tuc-khac/2022/11/3-cang-bien-viet-nam-lot-top-100-cang-container-luu-thong-hang-hoa-lon-nhat-the-gioi/

Phan Thị Thu Dung (n.d.). Một số lý giải về cuộc xung đột Nga - Ukraine hiện nay và tính toán chiến lược của các bên. Retrieved from Tạp chí Cộng sản: https://www.tapchicongsan.org.vn/web/guest/gop-y-du-thao-cac-van-kien-trinh-dai-hoi-xiii-cua-dang/-/2018/825105/view_content

Ericsson. (2025). Ericsson Mobility Report November 2025. Retrieved from Ericsson: https://www.ericsson.com/en/reports-and-papers/mobility-report/reports/november-2025

Harley Miller Law Firm. (2025, 1 24). Complete Guide to Vietnam's Semiconductor Investment Policies 2025.

Retrieved from LuatVietnam: https://english.luatvietnam.vn/legal-news/complete-guide-to-vietnams-semiconductor-investment-policies-2025-4729-100816-article.html

Ngân hàng Trung ương Nga. (2026). Foreign direct investment in Russia. Retrieved from TAdviser: https://tadviser.com/index.php/Article:Foreign_direct_investment_in_Russia#.2A_Accumulated_foreign_direct_investment_of_unfriendly_countries_in_Russia_from_the_beginning_of_2022_decreased_by_49.25_to_.24244_billion

PwC. (2022). The CHIPS Act: What it means for the semiconductor ecosystem. Retrieved from PwC.

TTXVN. (2026, 1 29). 15 Đối tác chiến lược toàn diện với Việt Nam tính đến tháng 1-2026. Retrieved from Báo

Tuổi Trẻ: https://tuoitre.vn/15-doi-tac-chien-luoc-toan-dien-voi-viet-nam-tinh-den-thang-1-2026-20260129154726492.htm

UNCTAD. (2026). Global Investment: Trends Monitor.

Nguyễn Tiến. (2025, 12 31). Cuộc tập trận quy mô chưa từng có của Trung Quốc quanh Đài Loan. Retrieved from VnExpress: https://vnexpress.net/cuoc-tap-tran-quy-mo-chua-tung-co-cua-trung-quoc-quanh-dai-loan-5000455.html

![[Infographic] Hộ kinh doanh năm 2026 cần thực hiện những thủ tục thuế nào?](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/07/25/infographic-1784947268.png)