Theo MBS Research, ngành bất động sản khu công nghiệp đang bước vào chu kỳ tăng trưởng mới với nhiều động lực từ dòng vốn FDI, chính sách và hạ tầng. Trong khi đó, mặt bằng định giá cổ phiếu đã giảm về vùng hấp dẫn, mở ra cơ hội tích lũy cho nhà đầu tư trung và dài hạn.

Trong báo cáo triển vọng nửa cuối năm 2026, MBS Research nhận định những đổi mới chính sách trong thu hút vốn đầu tư trong nước và nước ngoài vào lĩnh vực công nghệ cao đang đánh dấu bước chuyển mình của ngành bất động sản khu công nghiệp (KCN) từ mô hình phát triển truyền thống sang giai đoạn mới, tập trung vào KCN sinh thái, công nghệ cao và hạ tầng số.

Theo MBS, sự thay đổi này xuất phát từ nhiều yếu tố như yêu cầu ESG, mục tiêu phát thải ròng bằng 0 (Net Zero), cơ chế điều chỉnh biên giới carbon (CBAM) của Liên minh châu Âu cùng chiến lược thu hút dòng vốn FDI chất lượng cao của Việt Nam. Trong bối cảnh đó, các KCN thế hệ mới sẽ phải tích hợp năng lượng tái tạo, hệ thống xử lý nước tuần hoàn, hạ tầng số và không gian xanh để nâng cao năng lực cạnh tranh, đáp ứng yêu cầu từ các doanh nghiệp công nghệ cao, bán dẫn, điện tử và xe điện.

MBS cho rằng thị trường KCN đang bước vào giai đoạn phát triển mới buộc các doanh nghiệp phát triển KCN phải thay đổi chính mình để thích nghi với môi trường cạnh tranh mới. Và những doanh nghiệp sở hữu quỹ đất lớn chưa khai thác và sẵn sàng chuyển đổi sẽ là các doanh nghiệp hưởng lợi lớn trong xu thế phát triển này.

Động lực từ thu hút FDI, chính sách mới và hạ tầng

MBS đánh giá Việt Nam vẫn duy trì sức hút đối với dòng vốn đầu tư trực tiếp nước ngoài (FDI). Trong 6 tháng đầu năm 2026, vốn FDI giải ngân đạt 13,03 tỷ USD, tăng 11,2% so với cùng kỳ, trong khi vốn đăng ký mới đạt 34,65 tỷ USD, tăng 61% so với cùng kỳ. Hoạt động xuất nhập khẩu của khối doanh nghiệp FDI cũng tăng trưởng mạnh, với xuất khẩu tăng 26% và nhập khẩu tăng 37,2% so với cùng kỳ năm trước.

Đáng chú ý, vốn FDI đăng ký mới và giải ngân vào ngành công nghiệp chế biến, chế tạo trong 6 tháng đầu năm 2026, đều đạt 10,76 tỷ USD, chiếm tỷ trọng lớn trong tổng cơ cấu vốn FDI và cùng tăng mạnh so với cùng kỳ năm ngoái.

Báo cáo cho biết Việt Nam đã nhận được nhiều đề xuất triển khai các dự án FDI lớn, đặc biệt ở lĩnh vực công nghệ cao. TP.HCM đang là tâm điểm thu hút nhà đầu tư đổ vốn vào hạ tầng số, dự án trung tâm dữ liệu, AI như dự án SGI-HCM Campus, dự án trung tâm dữ liệu của G42, dự án trung tâm dữ liệu và nghiên cứu công nghệ cao của Viettel, dự án CMC Hyperscale Data Centers... Đây được xem là nền tảng quan trọng thúc đẩy nhu cầu thuê đất công nghiệp trong trung và dài hạn.

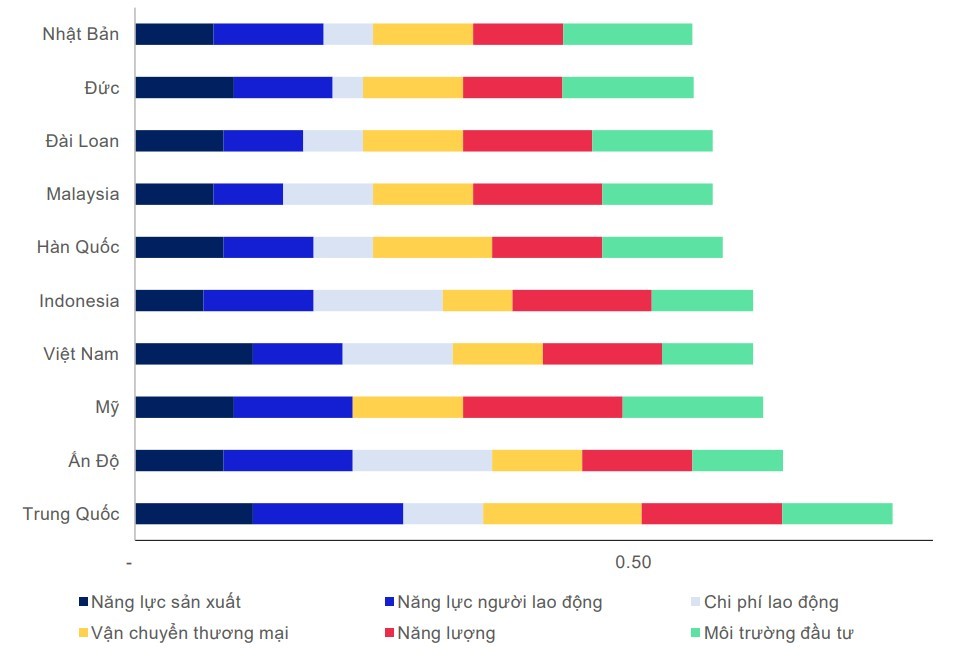

Theo đánh giá của Bloomberg Economics được MBS dẫn lại, Việt Nam hiện nằm trong nhóm những quốc gia có tiềm năng lớn nhất để đón dòng vốn dịch chuyển khỏi Trung Quốc nhờ lợi thế về năng lực sản xuất, chi phí lao động và năng lượng, dù vẫn cần cải thiện chất lượng lao động, chi phí logistics và môi trường đầu tư.

Ngoài ra, thế mạnh khác của Việt Nam nằm ở chính sách hội nhập sâu rộng. Mạng lưới 16 FTA đang có hiệu lực của Việt Nam bao phủ 87% nền kinh tế thế giới, giúp đa dạng hoá thị trường xuất khẩu.

Bên cạnh động lực từ thu hút FDI, báo cáo cũng nhận định các chính sách mới của Chính phủ nhằm nâng cao chất lượng thu hút đầu tư sẽ tạo động lực cho bất động sản KCN tăng trưởng trong thời gian tới.

Theo MBS, Nghị quyết 10-NQ/TW ban hành ngày 8/6/2026 đã chuyển trọng tâm từ thu hút FDI theo chiều rộng sang chiều sâu, hướng tới các dự án công nghệ cao, đổi mới sáng tạo và chuyển đổi xanh. Mục tiêu đặt ra là FDI đăng ký đạt 40-50 tỷ USD mỗi năm trong giai đoạn 2026-2030, đồng thời nâng tỷ lệ khu công nghiệp sinh thái lên khoảng 10% tổng số khu công nghiệp trên cả nước.

Song song đó, Nghị định 20/2026/NĐ-CP ban hành vào đầu năm 2026 cũng tập trung hỗ trợ 3 nhóm chính gồm quỹ đất xây dựng công trình dự án (thuê đất trong KCN, tài sản công), tài chính (tiền thuê đất, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân), quản trị và vận hành (đào tạo, công cụ quản trị). Chính sách mang tính “thực chi” hỗ trợ doanh nghiệp trong nước tăng khả năng chịu đựng trong giai đoạn đầu, cải thiện dòng vốn, đồng thời từng bước mở rộng quy mô và nâng cấp năng lực nhân sự, công nghệ.

Quan trọng hơn, việc ưu tiên doanh nghiệp vừa và nhỏ, doanh nghiệp công nghệ, khởi nghiệp sáng tạo trong tiếp cận hạ tầng KCN - vườn ươm - tài sản công tạo nền tảng để doanh nghiệp nội địa tham gia sâu hơn vào chuỗi giá trị công nghệ, hợp tác với doanh nghiệp FDI chất lượng cao, qua đó hình thành năng lực công nghệ nội sinh thay vì chỉ dừng ở vai trò gia công.

Đồng thời, xu hướng nâng cấp, hoàn thiện cơ sở hạ tầng theo hướng sinh thái, thông minh đang được các doanh nghiệp bất động sản KCN xem là một trong những nhiệm vụ quan trọng để thu hút đầu tư chiến lược.

Ngoài ra, việc đẩy mạnh phát triển hạ tầng logistics và nâng cao năng lực vận chuyển cũng được cho là sẽ tạo dư địa tăng trưởng mới cho bất động sản KCN. Theo MBS, hàng loạt dự án hạ tầng giao thông đang được triển khai sẽ mở rộng không gian phát triển cho ngành KCN.

Ở phía Bắc, tuyến đường sắt Lào Cai - Hà Nội - Hải Phòng dài khoảng 419 km được kỳ vọng trở thành trục logistics xuyên biên giới kết nối cửa khẩu với cảng biển, tạo lợi thế lớn cho các khu công nghiệp tại Phú Thọ, Vĩnh Phúc, Hà Nội, Bắc Ninh, Hưng Yên, Hải Dương cũ và đặc biệt là các KCN, cảng biển tại Hải Phòng.

Trong khi đó, khu vực phía Nam sẽ hưởng lợi từ cao tốc TP.HCM - Thủ Dầu Một - Chơn Thành cùng các tuyến đường sắt kết nối Cái Mép và đồng bằng sông Cửu Long, giúp giảm chi phí logistics và gia tăng sức hấp dẫn của các KCN tại Bình Dương, Bình Phước và Đồng Nai.

Ngoài ra, nhiều địa phương như Bắc Ninh, Hải Phòng, TP.HCM, Đồng Nai và Tây Ninh cũng đang quy hoạch thêm hàng nghìn ha đất công nghiệp mới nhằm đón dòng vốn FDI trong giai đoạn tới.

Định giá cổ phiếu đã về vùng hấp dẫn

Trong bối cảnh bất động sản KCN đứng trước chu kỳ tăng trưởng mới, MBS cho rằng, đây là thời điểm thích hợp để mua tích lũy cổ phiếu KCN cho nhà đầu tư trung và dài hạn.

Theo MBS, hiện nhóm cổ phiếu KCN trong phạm vi nghiên cứu của công ty chứng khoán này đang giao dịch với mức P/B trượt là 1.8x và P/B forward là 1.7x, thấp hơn so với P/B trung bình 5 năm gần nhất là 2.8x. Trong khi đó, ngành KCN đang vào giai đoạn phát triển mới, nhiều doanh nghiệp đang mở rộng nhanh quỹ đất. Vì vậy, giá cổ phiếu đang ở vùng hấp dẫn, chiết khấu sâu, thích hợp để tích lũy.

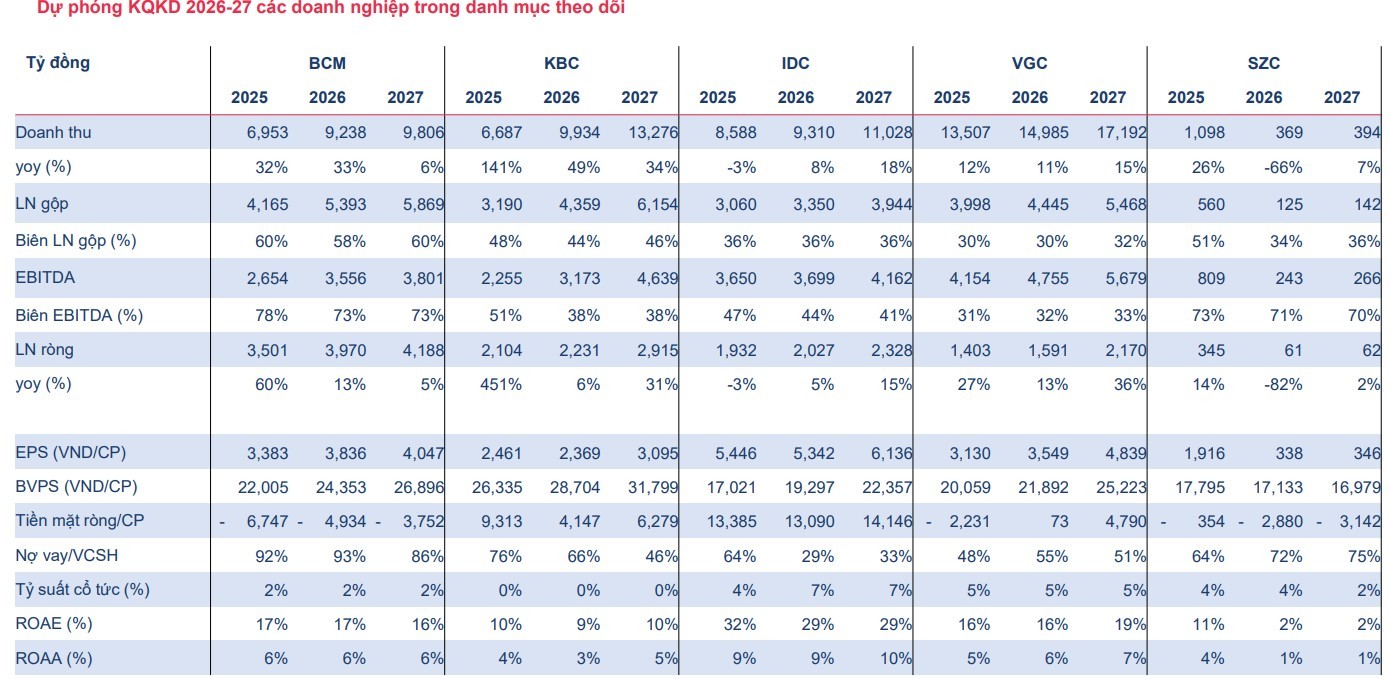

MBS tiếp tục duy trì khuyến nghị "khả quan" đối với BCM, KBC, IDC, VGC và SZC, trong đó ưu tiên 3 doanh nghiệp gồm BCM, KBC và IDC.

Theo nhóm phân tích, BCM đang bước vào giai đoạn tăng tốc để tạo dòng tiền cho đầu tư nhiều dự án lớn. Đồng thời BCM đang phát triển các dự án KCN theo mô hình KCN sinh thái thông minh thế hệ mới, khởi đầu với KCN Bàu Bàng mở rộng (giai đoạn 2 - quy mô 380ha), KCN Cây Trường (quy mô 700ha) và chuyển đổi dần các KCN truyền thống theo hướng tự động hóa và bền vững. Bên cạnh đó, BCM cùng với VSIP đầu tư các KCN thế hệ mới, dự kiến tại TP.HCM, Khánh Hòa, Tây Ninh, Lâm Đồng, Bình Phước, tạo dư địa tăng trưởng cho các năm tới.

KBC được kỳ vọng tăng trưởng nhờ quỹ đất KCN mới hơn 2.200 ha từ hàng loạt các dự án KCN mới được chấp thuận đầu tư và đất bất động sản nhà ở thêm 1.500 ha, đảm bảo cho phát triển dài hạn của công ty. KBC cũng đang mở rộng hợp tác với các đối tác công nghệ cao, tham gia đầu tư xây dựng KCN theo hướng xanh.

Trong giai đoạn 2026-2027, MBS dự phóng doanh thu KCN của KBC có thể tăng trưởng lần lượt 77% và 6% so với năm trước nhờ quỹ đất KCN lớn và nhiều hợp đồng MOU đã ký. Theo kế hoạch, KĐT Tràng Cát sẽ được giải phóng xong mặt bằng và xây dựng cơ sở hạ tầng trong năm 2026-2027 để có thể chuyển nhượng 20 ha đất. Nhờ đó, lợi nhuận ròng năm 2026 dự báo tăng 6% so với năm 2025 và lợi nhuận ròng năm 2027 có thể tăng 31%.

Trong khi đó, IDC được đánh giá cao nhờ khả năng mở rộng nhanh quỹ đất với 4 KCN mới được cấp phép gồm Tân Phước 1, Vinh Quang giai đoạn 1, Phú Long và Mỹ Xuân B1 mở rộng, tổng quỹ đất KCN tăng thêm 1.200 ha. Doanh nghiệp này cũng có những lợi thế về quỹ đất KCN sinh thái gần 700 ha và năng lực phát triển KCN xanh. MBS dự báo doanh thu cho thuê đất KCN năm 2026-2027 của IDC sẽ lần lượt tăng 41% và 37% so với cùng kỳ, tương ứng lợi nhuận ròng tăng lần lượt 5% và 15% so với cùng kỳ.

Ngoài ra, với VGC, MBS đánh giá động lực tăng trưởng chính từ mảng BDS KCN đến từ quỹ đất sẵn sàng bàn giao khoảng 1.000 ha. Trong khi, SZC hưởng lợi từ việc các dự án cơ sở hạ tầng trọng điểm đang được đẩy mạnh xây dựng, đặc biệt là cao tốc Biên Hoà – Vũng Tàu.