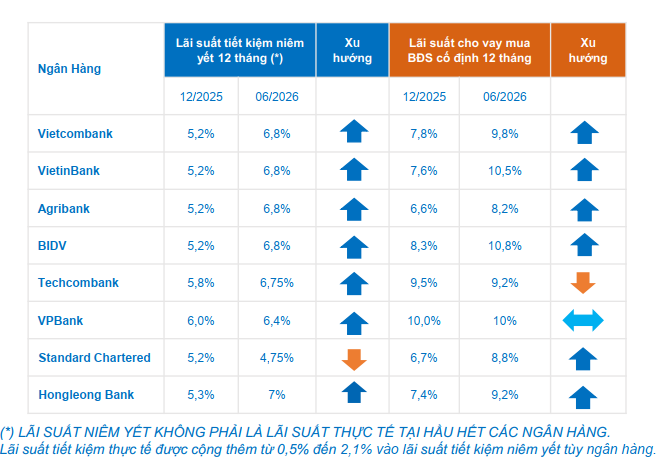

Dự báo lãi suất vẫn ở mức cao

Trong bối cảnh đó, lãi suất vay mua bất động sản dự kiến vẫn duy trì ở mức cao, phổ biến khoảng 12%–14%/năm, khiến nhà đầu tư thận trọng hơn và tỷ lệ hấp thụ khó phục hồi trong ngắn hạn. Thị trường vì vậy sẽ tiếp tục phân hóa rõ nét theo loại hình, phân khúc, địa bàn và chất lượng dự án.

Các dự án có pháp lý minh bạch, hạ tầng kết nối tốt, giá trị sử dụng thực, khả năng khai thác dòng tiền và chủ đầu tư uy tín sẽ tiếp tục thu hút sự quan tâm. Ngược lại, các sản phẩm mang tính đầu cơ, thiếu pháp lý rõ ràng hoặc nằm tại khu vực chưa có động lực tăng trưởng cụ thể sẽ chịu áp lực thanh khoản lớn hơn.

Đây là cơ sở để DXS - FERI nhận định thị trường bất động sản Việt Nam trong 6 tháng cuối năm 2026 sẽ tiếp tục bước sâu hơn vào giai đoạn “từ phân hóa đến chọn lọc”.

Năm 2026 dự báo người mua vẫn có nhu cầu, đặc biệt ở nhóm ở thực và đầu tư trung - dài hạn, nhưng quyết định xuống tiền sẽ thận trọng hơn, dựa nhiều vào pháp lý, vị trí, hạ tầng, uy tín chủ đầu tư, chính sách tài chính và khả năng khai thác dòng tiền.

Dòng tiền vì vậy sẽ tiếp tục dịch chuyển về các dự án có giá trị thật, pháp lý chuẩn, sản phẩm phù hợp nhu cầu ở thực và có khả năng thanh khoản tốt. Ngược lại, các sản phẩm thiếu pháp lý, xa trung tâm, thiếu tiện ích sẽ gặp áp lực lớn hơn trong việc tiếp cận khách hàng.

Nhìn chung, nhu cầu BĐS trong 6 tháng cuối năm 2026 sẽ vận động theo hướng phân hóa và chọn lọc: thị trường vẫn ghi nhận nhu cầu thực, nhưng dòng tiền sẽ ưu tiên những sản phẩm có pháp lý rõ ràng, giá trị sử dụng thực, khả năng khai thác tốt và mức độ an toàn cao.

Bất động sản nửa cuối năm 2026 phân hoá rõ nét và phục hồi chọn lọc

Theo bà Trịnh Thị Kim Liên - Phó Tổng Giám đốc KDTT Dat Xanh Services, Phụ trách Viện nghiên cứu Kinh tế - Tài chính - Bất động sản Dat Xanh Services (DXS-FERI), tâm lý khách hàng trong 6 tháng đầu năm 2026 cho thấy, thị trường đang bước vào giai đoạn chọn lọc và phát triển bền vững hơn. Người mua không còn đặt nặng kỳ vọng tăng giá trong ngắn hạn mà hướng đến những sản phẩm có giá trị thực, pháp lý minh bạch, năng lực chủ đầu tư được khẳng định và khả năng khai thác lâu dài. Đây cũng là động lực thúc đẩy thị trường bất động sản phát triển theo hướng chuyên nghiệp, minh bạch và lấy nhu cầu thực làm nền tảng.

Dự báo cho năm 2026, bà Liên cho biết, người mua vẫn có nhu cầu, đặc biệt ở nhóm ở thực và đầu tư trung - dài hạn, nhưng quyết định xuống tiền sẽ thận trọng hơn. Dòng tiền sẽ tiếp tục dịch chuyển về các dự án có giá trị thật, pháp lý chuẩn, sản phẩm phù hợp nhu cầu ở thực và có khả năng thanh khoản tốt. Ngược lại, các sản phẩm thiếu pháp lý, xa trung tâm, thiếu tiện ích sẽ gặp áp lực lớn hơn trong việc tiếp cận khách hàng.

"Nhu cầu bất động sản trong 6 tháng cuối năm 2026 sẽ vận động theo hướng phân hóa và chọn lọc: thị trường vẫn ghi nhận nhu cầu thực, nhưng dòng tiền sẽ ưu tiên những sản phẩm có pháp lý rõ ràng, giá trị sử dụng thực, khả năng khai thác tốt và mức độ an toàn cao.

Pháp lý dự án phải chuẩn chỉnh và đầy đủ trước khi tìm hiểu sâu. Chủ đầu tư phải có năng lực và lịch sử bàn giao dự án uy tín. Các giải pháp tài chính phải thực sự hỗ trợ dòng tiền lâu dài. Dự án phải có tiềm năng hình thành cộng đồng dân cư và tạo ra dòng tiền từ việc khai thác thực tế.

Nhìn chung, tâm lý khách hàng trong 6 tháng đầu năm 2026 cho thấy thị trường đang bước vào giai đoạn chọn lọc và phát triển bền vững hơn. Người mua không còn đặt nặng kỳ vọng tăng giá trong ngắn hạn mà hướng đến những sản phẩm có giá trị thực, pháp lý minh bạch, năng lực chủ đầu tư được khẳng định và khả năng khai thác lâu dài. Đây cũng là động lực thúc đẩy thị trường bất động sản phát triển theo hướng chuyên nghiệp, minh bạch và lấy nhu cầu thực làm nền tảng", bà Liên nhận định.

Các chuyên gia Dat Xanh Services - FERI cũng dự bán năm 2026, người mua vẫn có nhu cầu, đặc biệt ở nhóm ở thực và đầu tư trung – dài hạn, nhưng quyết định xuống tiền sẽ thận trọng hơn, dựa nhiều vào pháp lý, vị trí, hạ tầng, uy tín chủ đầu tư, chính sách tài chính và khả năng khai thác dòng tiền.

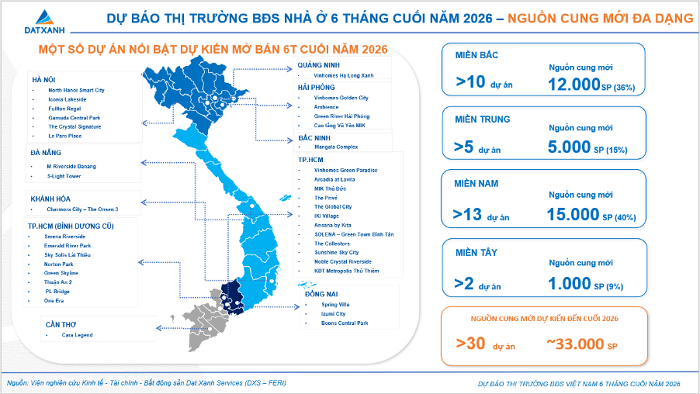

Nguồn cung mới được phân hoá và mở rộng

Dự kiến, thị trường sẽ đón nhận hơn 30 dự án mở bán mới, bổ sung khoảng 33.000 sản phẩm, góp phần nâng tổng nguồn cung sơ cấp lên hơn 100.000 sản phẩm trên phạm vi cả nước. Miền Nam tiếp tục dẫn đầu với khoảng 15.000 sản phẩm, chiếm 40% tổng nguồn cung mới, đến từ hơn 13 dự án; Miền Bắc dự kiến đóng góp khoảng 12.000 sản phẩm, chiếm 36%, đến từ hơn 10 dự án; Miền Trung dự kiến bổ sung khoảng 5.000 sản phẩm, chiếm 15%, đến từ hơn 5 dự án; Miền Tây dự kiến ghi nhận khoảng 1.000 sản phẩm, chiếm 9%, đến từ hơn 2 dự án.

Nguồn cung mới dự kiến tập trung chủ yếu tại các trung tâm kinh tế và địa phương có tốc độ đô thị hóa cao như TP.HCM, Hà Nội, Hải Phòng, Quảng Ninh, Bắc Ninh, Đồng Nai, Đà Nẵng, Khánh Hòa và Cần Thơ. Đây là các khu vực có lợi thế về hạ tầng, quy hoạch, nhu cầu ở thực và khả năng hấp thụ tốt hơn so với mặt bằng chung.

Trong đó, phân khúc căn hộ tiếp tục giữ vai trò chủ đạo. Các dự án quy mô lớn, khu đô thị tích hợp, đô thị xanh, dự án có tiện ích đồng bộ và kết nối hạ tầng thuận lợi sẽ tiếp tục chiếm ưu thế trong nguồn cung mới.

Sự gia tăng nguồn cung không đồng đều cho thấy xu hướng phân hóa ngày càng rõ nét theo khu vực. Nguồn cung sẽ tập trung mạnh hơn vào các địa bàn có động lực tăng trưởng thực, trong khi những thị trường thiếu hạ tầng, thiếu tiện ích hoặc thanh khoản yếu sẽ khó tạo ra nguồn cung mới quy mô lớn.

Kịch bản cho BĐS nửa cuối năm 2026

Trên cơ sở phân tích các yếu tố kinh tế vĩ mô, chính sách điều hành, mặt bằng lãi suất và diễn biến thị trường bất động sản nhà ở, DXS - FERI xây dựng 03 kịch bản dự báo cho 6 tháng cuối năm 2026.

Cụ thể, Kịch bản thách thức nếu các yếu tố hỗ trợ thị trường cải thiện chậm hơn kỳ vọng, kinh tế thế giới tiếp tục diễn biến phức tạp, áp lực lạm phát gia tăng và mặt bằng lãi suất thả nổi duy trì tăng cao ở mức 13% - 15%. Nguồn cung dự báo tăng khoảng 15% - 20%, giá bán có xu hướng giảm nhẹ, còn tỷ lệ hấp thụ duy trì ở mức dưới 20%.

Kịch bản kỳ vọng được DXS - FERI đánh giá có xác suất xảy ra cao nhất, khi kinh tế tiếp tục duy trì tăng trưởng ổn định, khung pháp lý từng bước hoàn thiện và chính sách tiền tệ được điều hành theo hướng thận trọng. Trong kịch bản này, nguồn cung dự báo tăng khoảng 20% - 30%, lãi suất thả nổi duy trì trong khoảng 11% - 13%, giá bán nhìn chung đi ngang hoặc tăng nhẹ, trong khi tỷ lệ hấp thụ đạt 25% - 40%. Thị trường tiếp tục phân loại theo hướng ổn định và có chọn lọc.

Kịch bản lý tưởng nếu kinh tế vĩ mô diễn biến thuận lợi hơn dự báo, niềm tin thị trường phục hồi mạnh, mặt bằng lãi suất thả nổi giảm về khoảng 9% - 11% và dòng vốn đầu tư quay trở lại tích cực. Theo đó, nguồn cung có thể tăng 30% - 40%, giá bán tăng khoảng 5% - 10%. Trong kịch bản này, thị trường có thể bước vào giai đoạn phục hồi rõ nét hơn với thanh khoản, nguồn cung và mặt bằng giá cùng được cải thiện. Tuy nhiên, đây là kịch bản khó có thể xảy ra trong bối cảnh hiện nay.