Ngày 22/6, Ngân hàng Nhà nước (NHNN) ban hành Thông tư số 25/2016/TT-NHNN sửa đổi, bổ sung một số điều Thông tư 22/2019/TT-NHNN quy định các giới hạn, tỷ lệ đảm bảo an toàn trong các hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài. Thông tư này sẽ chính thức có hiệu lực thi hành từ ngày 1/7/2026.

Theo đó, Thông tư số 25 sửa đổi khoản 5 Điều 16 trong Thông tư 22 theo hướng: Ngân hàng và chi nhánh ngân hàng nước ngoài phải tuân thủ tỷ lệ nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn (SMLR) tối đa 40%.

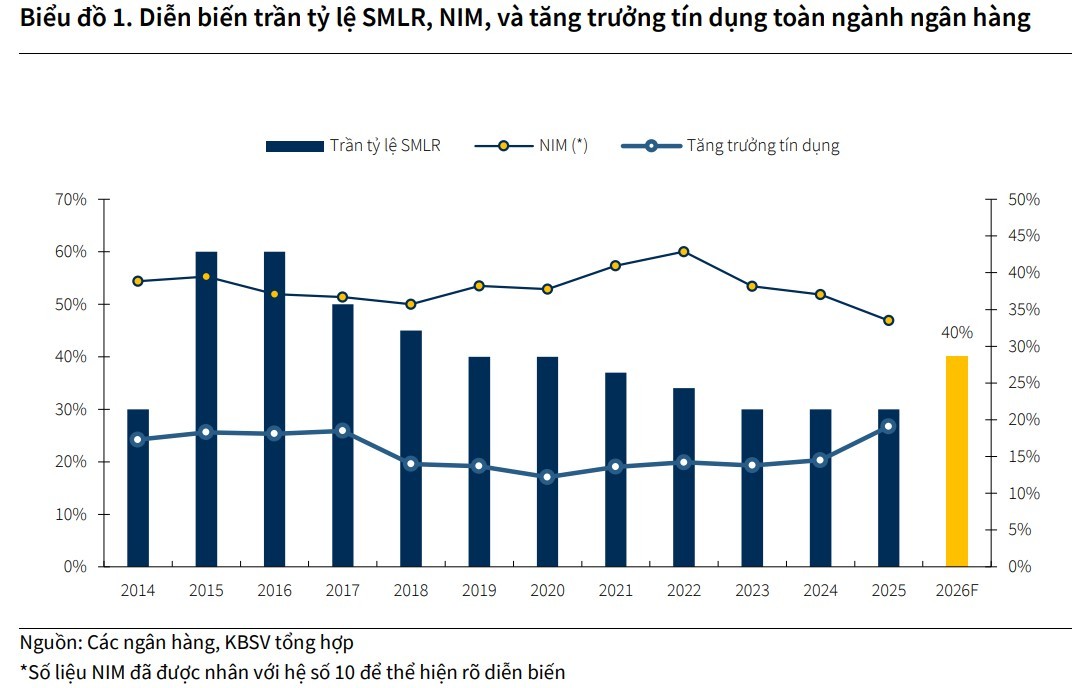

Đây là nội dung đáng chú ý bởi tỷ lệ sử dụng vốn ngắn hạn cho vay trung, dài hạn đã được giảm dần từ 40% xuống 37%, tiếp tục hạ về 34% và chính thức áp dụng mức 30% kể từ ngày 1/10/2023 nhằm hạn chế rủi ro chênh lệch kỳ hạn trong hệ thống ngân hàng. Trong Thông tư 25, NHNN đã đưa tỷ lệ này trở lại mức 40%, tương đương ngưỡng áp dụng giai đoạn 2020-2021.

Trong báo cáo mới đây về ngành ngân hàng, Chứng khoán Mirae Asset cho rằng, thay vì hỗ trợ thanh khoản trực tiếp vào hệ thống từ phía nhà điều hành, dự thảo sửa đổi Thông tư 22/2019/TT-NHNN cho phép sử dụng nhiều vốn ngắn hạn hơn cho các hoạt động tín dụng trung và dài hạn, qua đó không ảnh hưởng trực tiếp đến cung tiền, tránh ảnh hưởng đến tỷ giá và lạm phát, nhưng được kỳ vọng sẽ giảm áp lực tái cơ cấu kỳ hạn đối với các ngân hàng thương mại (NHTM).

Nếu được sớm áp dụng, quy định mới sẽ hỗ trợ thu nhập cho các thành phần kinh tế bao gồm NHTM (ổn định biên lãi suất) và các thực thể có nhu cầu vay (lãi suất cho vay không tiếp tục tăng).

Còn theo báo cáo phân tích của Công ty Chứng khoán KBSV, việc nâng tỷ lệ nguồn vốn ngắn hạn cho vay trung và dài hạn lên 40% phản ánh ưu tiên chính sách đang chuyển sang hỗ trợ tăng trưởng tín dụng và đáp ứng nhu cầu vốn trung, dài hạn của nền kinh tế trong bối cảnh mục tiêu tăng trưởng kinh tế ở mức cao và áp lực huy động vốn dài hạn của các ngân hàng gia tăng.

KBSV đánh giá quy định mới có thể tạo tác động tích cực đối với hệ thống ngân hàng ở hai khía cạnh quan trọng.

Thứ nhất là biên lãi ròng (NIM). Việc nới trần tỷ lệ cho phép các NHTM gia tăng tỷ trọng sử dụng nguồn vốn ngắn hạn có chi phí vốn (COF) thấp hơn để tài trợ cho danh mục tín dụng trung và dài hạn, qua đó giảm áp lực huy động vốn kỳ hạn dài hoặc phát hành giấy tờ có giá với COF cao hơn đáng kể và cải thiện NIM.

Thứ hai, là khả năng mở rộng tín dụng. Trong bối cảnh Chính phủ đẩy mạnh đầu tư công, phát triển hạ tầng chiến lược và thúc đẩy đầu tư vào hoạt động sản xuất kinh doanh, nhu cầu vốn trung và dài hạn được dự báo tiếp tục duy trì ở mức cao. Việc điều chỉnh SMLR lên 40% góp phần gia tăng khả năng cung ứng vốn trung và dài hạn, đồng thời giảm bớt áp lực về cơ cấu kỳ hạn nguồn vốn của hệ thống.

Tuy nhiên, KBSV cũng lưu ý không loại trừ khả năng mức độ mất cân đối giữa kỳ hạn nguồn vốn và kỳ hạn tài sản gia tăng khi các NHTM đẩy mạnh tài trợ cho các khoản vay trung dài hạn bằng nguồn vốn ngắn hạn.

Do đó, cùng với xu hướng tăng trưởng mạnh mẽ của ngành ngân hàng, KBSV cho rằng yêu cầu về quản trị tài sản – nguồn vốn và kiểm soát rủi ro thanh khoản cần được chú trọng hơn, đặc biệt trong bối cảnh lãi suất biến động như hiện tại.

Các chuyên gia phân tích kỳ vọng nhóm ngân hàng sở hữu tỷ lệ SMLR tiệm cận mức trần 30% (theo quy định tại Thông tư 22/2019/TT-NHNN); danh mục cho vay trung dài hạn chiếm tỷ trọng lớn, và nguồn vốn CASA dồi dào sẽ có lợi thế rõ nét hơn khi áp dụng quy định mới.

Ngoài việc nới trần vốn ngắn hạn cho vay trung dài hạn, Thông tư 25/2016/TT-NHNN cũng sửa đổi, bổ sung điểm a khoản 4 Điều 20 của Thông tư 22/2019/TT-NHNN liên quan đến xác định nguồn vốn huy động.

Theo nội dung sửa đổi, tiền gửi của tổ chức trong nước và nước ngoài (bao gồm cả tiền gửi của tổ chức tín dụng và chi nhánh ngân hàng nước ngoài khác), được tính vào nguồn vốn huy động, ngoại trừ một số khoản như tiền ký quỹ, tiền gửi vốn chuyên dùng của khách hàng; tiền gửi không kỳ hạn của Kho bạc Nhà nước; và 80% số dư tiền gửi có kỳ hạn của Kho bạc Nhà nước hoặc một tỷ lệ khác do Thống đốc NHNN quyết định trong từng thời kỳ. Điều này đồng nghĩa với việc một phần tiền gửi có kỳ hạn của Kho bạc Nhà nước sẽ được tính vào nguồn vốn huy động khi xác định tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR) của các ngân hàng.

Thông tư 25/2016/TT-NHNN có hiệu lực sẽ bãi bỏ Thông tư 08/2020/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư 22/2019/TT-NHNN ngày 15/11/2029. Đồng thời, bãi bỏ cả Thông tư số 08/2026/TT-NHNN (vừa được ban hành vào ngày 15/5/2026) sửa đổi, bổ sung điểm a khoản 4 Điều 20 của Thông tư 22/2019/TT-NHNN. Theo Thông tư 08/2026, NHNN cho phép các ngân hàng tính 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước vào mẫu số khi xác định LDR, thay vì loại bỏ hoàn toàn như trước đây.

![[eMagazine] Giữ “lửa nghề” giữa làn sóng AI và mạng xã hội](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/06/22/nha-bao-1782100508.png)