Nhà đầu tư từng có “khẩu vị” tương đối dễ dãi với bất động sản

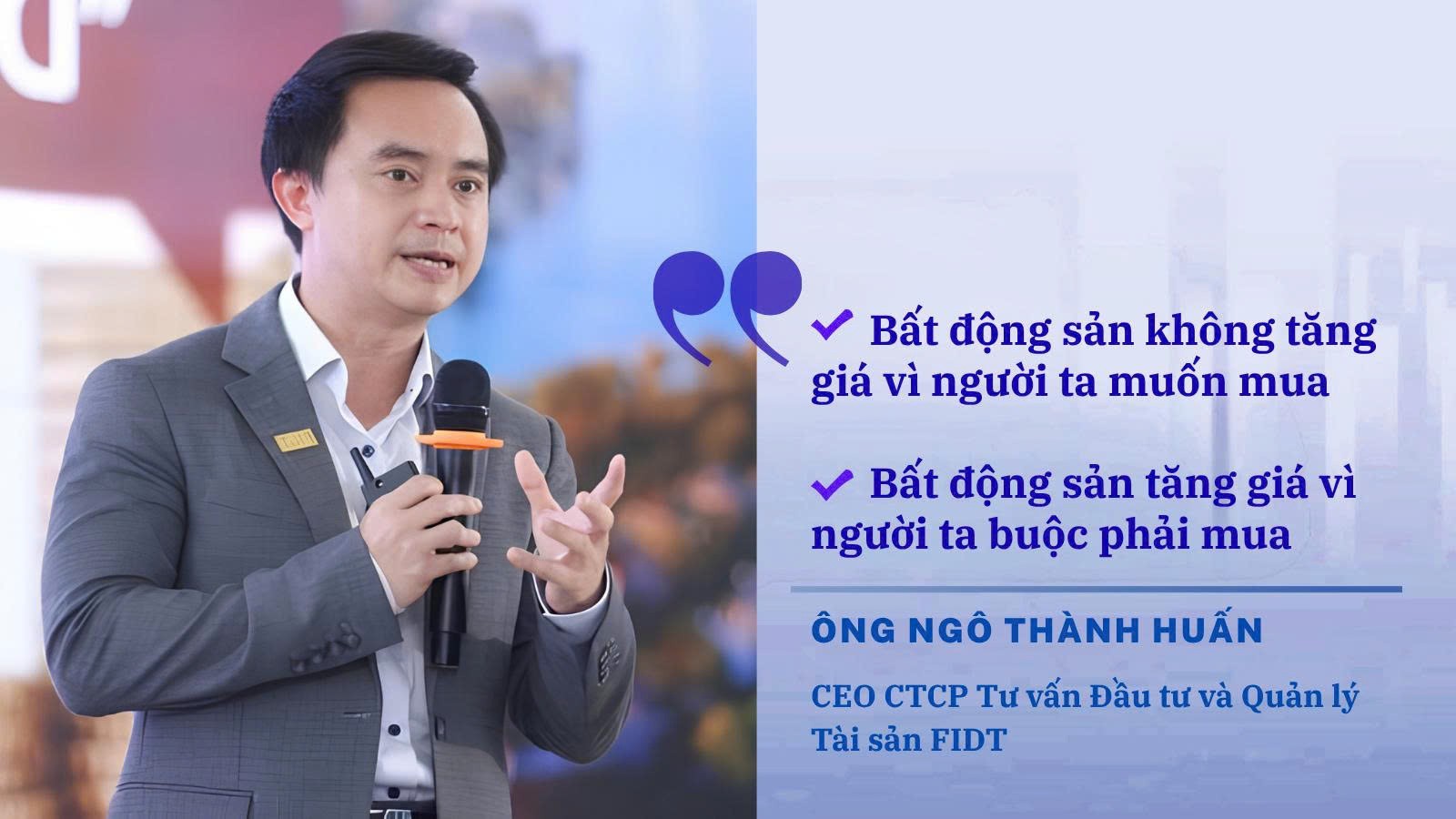

Chia sẻ tại Hội thảo “Bất động sản 6 tháng cuối 2026: Thị trường bước vào giai đoạn phục hồi có chọn lọc” do Kênh thông tin tài chính kinh tế CafeF tổ chức sáng ngày 26/6, ông Ngô Thành Huấn – CEO Công ty Cổ phần Tư vấn Đầu tư và Quản lý Tài sản FIDT nhấn mạnh: Dòng tiền đang thay đổi cách lựa chọn tài sản bất động sản.

Theo vị này, nhà đầu tư tại Việt Nam từng có “khẩu vị” tương đối dễ dãi với bất động sản. Vào giai đoạn 2011-2018, nhà đầu tư mua bất động sản ở bất cứ khu vực nào đều tăng giá. Chỉ cần thị trường xuất hiện thông tin quy hoạch hạ tầng, giá đất đã tăng mạnh sau vài năm. Thậm chí, nhà đầu tư chỉ cần tìm mua những khu đất mà dự kiến sẽ mở đường là chắc chắn giá sẽ tăng gấp 2-3 lần. Họ không quan tâm khu vực đó có khu công nghiệp, việc làm, dân cư hay khả năng khai thác hay không.

Vì thế, thị trường từng chứng kiến đất nền vùng ven Hà Nội và TP. Hồ Chí Minh như Phú Mỹ, Bảo Lộc, Bình Phước, Hoà Bình, Thái Nguyên, Bắc Giang, Bắc Ninh… tăng gấp nhiều lần sau 2-3 năm đầu tư. Và đến nay, giá vẫn chưa thể quay về mức “đỉnh” năm 2022.

Ông Huấn nhấn mạnh, hiện nay thị trường đã qua thời “dễ dãi” dòng vốn, mua đâu thắng đó. Trước đây, đa số nhà đầu tư đặt câu hỏi “mua đất ở đâu sắp mở đường” thì hiện nay hỏi: “Mua ở đây có khu công nghiệp không, tỷ lệ việc làm thế nào, ai sẽ đến thuê/ở…”. Điều này cho thấy, dòng tiền của người mua ưu tiên tìm dòng vốn an toàn, chất lượng tài sản, hạ tầng thay vì chỉ đi tìm tài sản nhân vốn, đòn bẩy tài chính và tốc độ để “lướt sóng”.

Theo CEO FIDT, sự thay đổi này đến từ việc nhà đầu tư ngày càng trưởng thành hơn sau các biến động của thị trường. Nhiều nhà đầu tư rút ra bài học sau chu kỳ tăng nóng, cùng với tác động của hệ thống pháp luật mới, đặc biệt là các quy định về đất đai khiến họ hiểu rõ hơn về luật chơi và trở nên thận trọng hơn trong các quyết định xuống tiền.

Dòng tiền không “quay lưng” với bất động sản

Nhiều người nghi ngại, dòng tiền đang rời bỏ bất động sản, tuy nhiên, CEO FIDT khẳng định, lượng tiền trong nền kinh tế vẫn rất dồi dào. Là đơn vị đang quản lý tài sản cho hơn 5.000 khách hàng với tổng giá trị trên 1,2 tỷ USD, FIDT ghi nhận tiền gửi dân cư hiện đạt mức kỷ lục hơn 10,5 triệu tỷ đồng, dư nợ tín dụng toàn nền kinh tế tiếp tục tăng, trong khi nhiều chuyên gia dự báo tăng trưởng tín dụng năm 2026 có thể đạt 17-18%, cao hơn mục tiêu khoảng 15%.

Bên cạnh đó, thị trường chứng khoán vẫn duy trì quy mô vốn hóa tương đương khoảng 80% GDP, còn thị trường trái phiếu cũng đang phục hồi nhanh.

Theo dữ liệu từ FIDT, bất động sản đang bước vào giai đoạn điều chỉnh rõ nét sau hai năm phục hồi mạnh mẽ. Giai đoạn 2024-2025 thị trường tăng trưởng cao, đặc biệt ở phân khúc căn hộ trung cấp tại Hà Nội và TP. Hồ Chí Minh với mức tăng giá trên 50%, thậm chí nhiều khu vực phía Bắc tăng gần gấp đôi. Tuy nhiên, sự phục hồi này không diễn ra đồng đều trên toàn thị trường.

Ông Ngô Thành Huấn khẳng định, dòng tiền không "quay lưng" với bất động sản nhưng không còn đi tìm tài sản đơn thuần mà đi tìm chất lượng tài sản, khả năng tạo dòng tiền, hệ thống hạ tầng, giá trị sử dụng thực và sự an toàn về pháp lý. "Bất động sản không tăng giá vì người ta muốn mua, bất động sản tăng giá vì người ta buộc phải mua", vị này chia sẻ.

Bên cạnh đó, động lực tăng trưởng của nền kinh tế Việt Nam đã thay đổi đáng kể. Nếu trước đây tăng trưởng chủ yếu dựa trên nguồn vốn và lao động giá rẻ thì hiện nay chi phí nhân công, chi phí sản xuất và giá bất động sản đều đã tăng lên, khiến mô hình tăng trưởng cũ không còn tạo ra hiệu quả như trước.

Chưa kể, tỷ lệ đô thị hóa của Việt Nam hiện đã tiệm cận 45%, cao hơn đáng kể so với mức trên 30% vào giai đoạn 2014. Theo kinh nghiệm của nhiều thị trường quốc tế, khi quá trình đô thị hóa đạt đến ngưỡng này, bất động sản sẽ không còn tăng trưởng đồng loạt mà chỉ tập trung vào những khu vực có hạ tầng hoàn chỉnh, việc làm, dịch vụ và khả năng khai thác thực tế.

Ngoài ra, mức độ minh bạch của thị trường đang được cải thiện đáng kể nhờ sự phát triển của công nghệ và các nền tảng dữ liệu. Nhà đầu tư ngày nay có thể dễ dàng tiếp cận thông tin về giá bán, lịch sử giao dịch, tốc độ tăng giá và mặt bằng thị trường tại từng khu vực. Điều này khiến việc đầu tư theo tâm lý đám đông ngày càng khó phát huy hiệu quả.

CEO FIDT đặc biệt nhấn mạnh khái niệm "dân số cơ học" - yếu tố sẽ quyết định sự tăng trưởng bền vững của bất động sản trong giai đoạn tới. Nơi nào có dân số cơ học, nơi đó bất động sản sẽ tăng trưởng bền vững. Đây là sự dịch chuyển dân cư đến những nơi có việc làm, có cơ hội phát triển và xây dựng cuộc sống lâu dài, chứ không phải tăng dân số tự nhiên.

Trường hợp của Bắc Ninh là ví dụ điển hình. Sau nhiều năm phát triển công nghiệp, khi hạ tầng, trường học, bệnh viện và dịch vụ được hoàn thiện, người lao động không chỉ đến làm việc mà còn đưa cả gia đình đến sinh sống. Chính quá trình này đã tạo nền tảng cho sự phát triển bền vững của thị trường bất động sản địa phương.

Tương tự, Bình Dương (cũ, nay là TP. Hồ Chí Minh) cũng là minh chứng rõ nét. Đây là địa phương có tốc độ gia tăng dân số cơ học thuộc nhóm cao nhất cả nước, nhờ đó phân khúc căn hộ tại Thành phố mới Bình Dương nhiều năm liền duy trì hiệu suất cho thuê từ 7-9,5%. Theo ông Huấn, mức tăng trưởng ổn định này không đến từ đầu cơ mà xuất phát từ nền tảng gồm FDI, việc làm, dịch vụ và hệ thống an sinh xã hội.

Từ góc độ quản lý tài sản, ông Huấn cho rằng dòng vốn trong thời gian tới sẽ tiếp tục tập trung vào các cực tăng trưởng kinh tế, các đô thị vệ tinh có hạ tầng đồng bộ, việc làm và nhu cầu ở thực.

"Người chơi" đã thay đổi

Đặt câu hỏi: Dưới góc độ hoạch định tài chính cá nhân, người mua nhà nên đưa ra quyết định như thế nào trong giai đoạn hiện nay?, ông Ngô Thành Huấn cho rằng, hiện nay xu hướng lựa chọn bất động sản của người Việt đang thay đổi rất nhanh, mà động lực lớn nhất đến từ sự thay đổi về nhân khẩu học. Thị trường bất động sản giai đoạn 2014-2021 được dẫn dắt bởi thế hệ 5X, 6X và một phần đầu 7X. Tuy nhiên, trong khoảng 10 năm tới sẽ diễn ra quá trình chuyển giao tài sản rất lớn sang thế hệ cuối 7X, 8X và 9X. Khi "người chơi" thay đổi thì khẩu vị đầu tư cũng thay đổi.

Nếu trước đây nhiều người mua một mảnh đất chỉ để chờ tăng giá thì thế hệ trẻ lại muốn bất động sản phải mang lại trải nghiệm và giá trị sử dụng. Một khu đất ở Bảo Lộc hay Hòa Bình có thể được cải tạo thành homestay, second home hoặc không gian nghỉ dưỡng cuối tuần thay vì chỉ bỏ không để chờ tăng giá.

Thế hệ trẻ quan tâm nhiều hơn đến chất lượng cuộc sống, xu hướng nghỉ hưu sớm (FIRE), du lịch và cân bằng cuộc sống. Vì vậy, họ cần những bất động sản có thể tạo ra dòng tiền để hỗ trợ tài chính trong tương lai, thay vì chỉ kỳ vọng vào tăng giá vốn.

Theo ông Ngô Thành Huấn, một từ khóa rất đáng chú ý trong 10-20 năm tới là "commuter" - nhóm lao động tri thức sống cách trung tâm khoảng 30-50 km nhưng di chuyển hằng ngày bằng metro hoặc các tuyến giao thông tốc độ cao.

Đây sẽ là lực lượng thúc đẩy sự phát triển của các đô thị vệ tinh. Họ không chỉ cần một nơi để ở mà còn cần cộng đồng, không gian sống chất lượng, tiện ích, dịch vụ, giải trí và môi trường phù hợp với lối sống hiện đại. Chính nhu cầu này sẽ tạo ra động lực tăng trưởng mới cho thị trường bất động sản.

Thực tế, nhiều chủ đầu tư cũng đang hướng tới nhóm khách hàng này thông qua các dự án căn hộ có mức giá khoảng 3-6 tỷ đồng tại khu vực vành đai Hà Nội và TP. Hồ Chi Minh.Tuy nhiên, trước khi quyết định mua bất động sản, điều quan trọng nhất vẫn là phải xác định rõ mục tiêu tài chính của bản thân, nhu cầu của gia đình hay kế hoạch cuộc sống của chính mình. Người mua cần trả lời rất rõ các câu hỏi: mua để ở ngay hay 2-3 năm nữa mới ở; mua để đầu tư hay để khai thác dòng tiền; mua second home hay tài sản tạo thu nhập.

Ông Huấn cho rằng, khi mục tiêu rõ ràng thì kế hoạch tài chính cũng sẽ rõ ràng. Nếu phải vay ngân hàng, người mua cần xây dựng kế hoạch dòng tiền đủ ổn định để đảm bảo khả năng trả nợ trong nhiều năm, thay vì chỉ kỳ vọng giá bất động sản sẽ tăng.

Cùng với đó, người mua không nên chỉ chờ lãi suất thấp mới mua nhà. Thực tế, khi lãi suất giảm mạnh thì thanh khoản và giá bất động sản thường tăng rất nhanh. Ngược lại, trong giai đoạn thị trường còn trầm lắng, giá chưa tăng nóng và thanh khoản chưa cao, nếu người mua có dòng tiền ổn định, kế hoạch tài chính rõ ràng thì đây lại có thể là thời điểm phù hợp để sở hữu một tài sản tốt với mức giá hợp lý, thậm chí có nhiều cơ hội đàm phán trên thị trường thứ cấp.

![[Infographic] Tổng Công ty Lâm nghiệp Việt Nam đặt mục tiêu cung ứng 315 triệu cây giống chất lượng cao trong 5 năm tới](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/06/26/vinafor-1782446484.png)