Theo các chuyên gia, quý III/2026 có thể mở ra cơ hội mới nhưng nhà đầu tư sẽ phải chọn lọc thay vì kỳ vọng một nhịp tăng đồng loạt.

Dòng tiền toàn cầu bớt lo chiến sự nhưng vẫn dè dặt với tài sản rủi ro

Thị trường tài chính toàn cầu vừa trải qua một tuần tương đối tích cực khi những tín hiệu hòa hoãn giữa Mỹ và Iran giúp áp lực địa chính trị dịu bớt, kéo giá dầu giảm về quanh 70 USD/thùng. Tuy nhiên, dòng tiền quốc tế vẫn chưa thực sự quay lại các tài sản rủi ro khi nhà đầu tư tiếp tục lo ngại về lãi suất cao và triển vọng của nhóm công nghệ.

Ông Nguyễn Thế Minh, Giám đốc Khối Ngân hàng đầu tư Chứng khoán An Bình (ABS), cho biết các thị trường chứng khoán Đông Bắc Á như Hàn Quốc, Đài Loan và Nhật Bản vẫn dẫn đầu đà tăng nhờ kỳ vọng vào chu kỳ bán dẫn và AI. Trong khi đó, triển vọng của thị trường Mỹ trở nên kém tích cực hơn khi dòng tiền bắt đầu rời khỏi nhóm công nghệ.

Theo dữ liệu ABS tổng hợp, dòng vốn vào các quỹ cổ phiếu toàn cầu trong tuần kết thúc ngày 24/6 chỉ còn khoảng 7,5 tỷ USD, giảm tới 86% so với tuần trước. Đáng chú ý, các quỹ công nghệ bị rút ròng gần 18 tỷ USD sau nhiều tuần liên tiếp hút vốn.

"Câu chuyện AI vẫn còn hấp dẫn về dài hạn nhưng nhà đầu tư bắt đầu lo ngại chi phí đầu tư quá lớn cũng như khả năng tăng lãi suất trở lại của Fed. Vì vậy, xu hướng ngắn hạn của thị trường toàn cầu đã chuyển từ tích cực sang trung tính", ông Minh nhận định.

Ở góc nhìn trong nước, ông Phan Tấn Nhật, Chuyên gia cao cấp Chiến lược thị trường Chứng khoán SHS, cho rằng việc giá dầu hạ nhiệt cùng mặt bằng lãi suất liên ngân hàng giảm về mức thấp đang tạo nền tảng tích cực cho thị trường chứng khoán Việt Nam trong nửa cuối năm.

Trong khi đó, ông Bùi Văn Huy, Giám đốc Khối Nghiên cứu đầu tư FIDT, lưu ý rằng rủi ro lớn nhất hiện nay vẫn đến từ chính sách tiền tệ của Mỹ. Theo ông, kỳ vọng Fed tiếp tục duy trì mặt bằng lãi suất cao khiến dòng vốn toàn cầu chưa thực sự quay lại các thị trường mới nổi, trong đó có Việt Nam.

VN-Index vẫn phụ thuộc nhóm vốn hóa lớn, Ngân hàng dần nổi lên

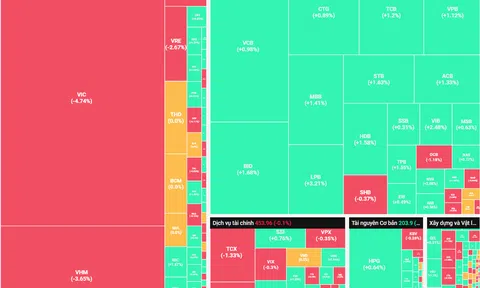

Dù VN-Index đã có tuần tăng điểm thứ hai liên tiếp, diễn biến bên trong thị trường vẫn chưa thực sự tích cực.

Ông Phan Tấn Nhật cho biết phần lớn mức tăng của chỉ số vẫn đến từ nhóm cổ phiếu thuộc hệ sinh thái Vingroup. Hiện vốn hóa của nhóm này chiếm khoảng một phần tư toàn thị trường, trong khi riêng rổ VN30 đóng góp hơn 60% vốn hóa sàn chứng khoán.

"Cuối quý II là thời điểm nhiều quỹ thực hiện chốt NAV nên thanh khoản ở mức thấp là điều dễ hiểu. Ngoài nhóm Vingroup, cơ hội đầu tư chưa thực sự nhiều", ông Nhật đánh giá.

Theo ông Nguyễn Thế Minh, nếu loại trừ ba cổ phiếu VIC, VHM và VRE, chỉ số VN-Index thực tế vẫn đang thấp hơn đáng kể so với mặt bằng hiện nay. Điều đó cho thấy định giá của phần lớn cổ phiếu vẫn ở vùng hấp dẫn nhưng dòng tiền chưa thực sự quay trở lại.

Điểm sáng đáng chú ý nhất trong tuần qua là nhóm Ngân hàng khi sức mạnh giá đã được ABS nâng lên mức "tích cực". Theo ông Minh, đây có thể là nhóm cổ phiếu đủ khả năng thay thế vai trò dẫn dắt trong giai đoạn tới nếu thanh khoản cải thiện.

Ông Phan Tấn Nhật cũng cho biết dòng tiền trung hạn đã bắt đầu dịch chuyển sang một số cổ phiếu ngân hàng. Ngoài ra, nhóm điện và bán lẻ cũng xuất hiện tín hiệu tích cực nhờ kỳ vọng kết quả kinh doanh quý II.

Ở chiều ngược lại, ông Bùi Văn Huy cho rằng bức tranh chung vẫn chưa thay đổi nhiều khi dòng tiền chủ yếu tập trung vào một số cổ phiếu riêng lẻ, chưa tạo được hiệu ứng lan tỏa trên toàn thị trường.

"Nếu thanh khoản chưa cải thiện, VN-Index nhiều khả năng vẫn dao động trong vùng 1.850-1.900 điểm trong ngắn hạn", ông Huy nhận định.

Quý III mở ra cơ hội nhưng nhà đầu tư phải chọn đúng cổ phiếu

Các chuyên gia đều đánh giá quý III/2026 sẽ xuất hiện nhiều yếu tố hỗ trợ hơn so với giai đoạn cuối quý II khi thị trường bước vào mùa công bố kết quả kinh doanh, cùng với hàng loạt dữ liệu vĩ mô quan trọng trong và ngoài nước.

Theo ông Nguyễn Thế Minh, những thông tin như tăng trưởng GDP quý II của Việt Nam, chỉ số PMI, báo cáo việc làm của Mỹ hay các phát biểu của lãnh đạo Fed và ECB sẽ là những yếu tố quyết định diễn biến của dòng tiền toàn cầu trong thời gian tới.

Ông cho rằng khi rủi ro ngắn hạn giảm dần, nhà đầu tư có thể bắt đầu quan sát những nhóm cổ phiếu có sức mạnh giá cao thay vì giải ngân dàn trải. Trong đó, Ngân hàng đang là nhóm được đánh giá tích cực nhất.

Đồng quan điểm, ông Phan Tấn Nhật kỳ vọng sau giai đoạn đi ngang đầu tháng 7, thị trường có thể hình thành một nhịp tăng mới nếu các yếu tố vĩ mô tiếp tục thuận lợi.

Bên cạnh Ngân hàng, ông Nhật cho rằng nhóm Điện, Bán lẻ và một số doanh nghiệp vốn hóa vừa có kết quả kinh doanh quý II tăng trưởng tốt sẽ là những cái tên đáng chú ý.

Trong khi đó, ông Bùi Văn Huy vẫn giữ quan điểm thận trọng hơn. Theo ông, kết quả kinh doanh quý II sẽ là phép thử quan trọng đối với từng doanh nghiệp cũng như khả năng lan tỏa của dòng tiền.

"Thị trường vẫn đang phân hóa rất mạnh. Nhà đầu tư không nên mua theo chỉ số mà cần lựa chọn những doanh nghiệp có triển vọng lợi nhuận rõ ràng, đồng thời chỉ gia tăng tỷ trọng khi thanh khoản xác nhận xu hướng tăng mới", ông Huy khuyến nghị.