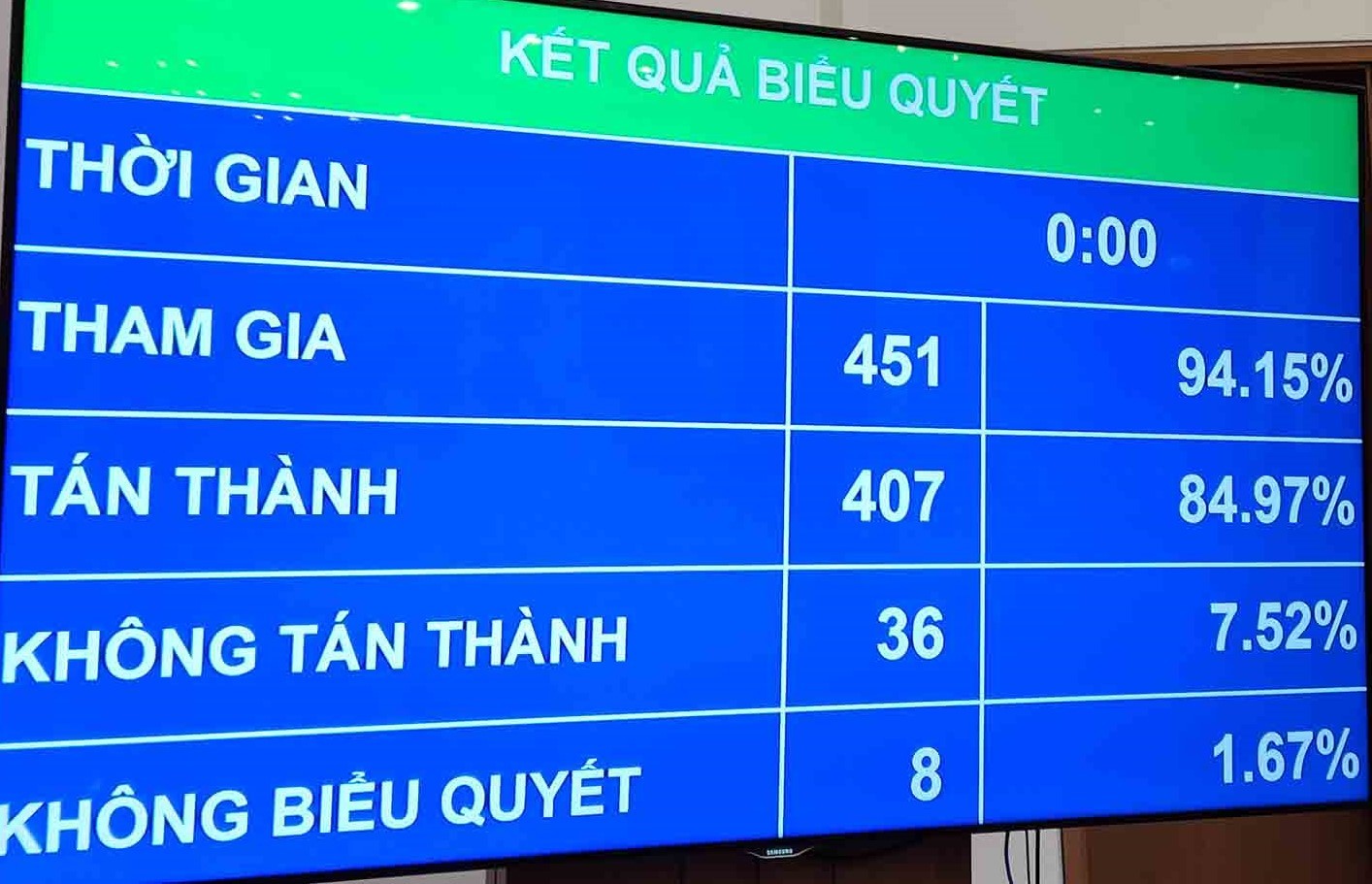

Chiều 26/11, thực hiện Chương trình Kỳ họp thứ 8, Quốc hội tiến hành biểu quyết thông qua Luật Thuế giá trị gia tăng (sửa đổi). Theo đó, Quốc hội đã thông qua Luật Thuế giá trị gia tăng (VAT) mới với 407/451 đại biểu tham gia tán thành.

Trước khi biểu quyết, Quốc hội đã nghe Chủ nhiệm Ủy ban Tài chính, Ngân sách Lê Quang Mạnh báo cáo tóm tắt giải trình, tiếp thu, chỉnh lý dự thảo Luật này.

Theo Chủ nhiệm Ủy ban Tài chính, Ngân sách, nhiều ý kiến thống nhất với đề xuất áp thuế suất 5% đối với phân bón. Một số ý kiến đề nghị giữ như quy định hiện hành; có ý kiến đề nghị áp dụng thuế suất 0% hoặc 1%, 2%.

Về ý kiến đề xuất đưa phân bón vào diện áp dụng thuế suất VAT 0% (hoặc 1%, 2%), Chủ nhiệm Ủy ban Tài chính, Ngân sách nói đúng như ý kiến của đại biểu, nếu quy định phân bón áp dụng thuế suất 0% sẽ bảo đảm lợi ích cho cả doanh nghiệp sản xuất phân bón trong nước và doanh nghiệp nhập khẩu vì đều sẽ được hoàn thuế VAT đầu vào đã nộp và không phải nộp thuế VAT đầu ra.

Tuy nhiên, trong trường hợp này, hàng năm Nhà nước sẽ phải bỏ ngân sách để hoàn thuế cho các doanh nghiệp. Ngoài yếu tố bất cập đối với ngân sách nhà nước, việc áp dụng thuế suất 0% đối với phân bón là trái với nguyên tắc, thông lệ của thuế VAT là thuế suất 0% chỉ áp dụng đối với hàng hoá, dịch vụ xuất khẩu, không áp dụng với tiêu dùng trong nước.

“Việc áp dụng theo hướng này sẽ phá vỡ tính trung lập của chính sách thuế, tạo tiền lệ xấu và không công bằng với các ngành sản xuất khác. Theo giải trình của cơ quan soạn thảo, việc quy định thêm mức thuế suất 2% sẽ phải kết cấu lại Luật Thuế VAT như thiết kế khoản riêng về mức thuế suất, bổ sung quy định hoàn thuế VAT đối với trường hợp này” - ông Lê Quang Mạnh nói.

Ngoài ra, việc quy định thuế suất 1% hoặc 2% đối với phân bón cũng không phù hợp với mục tiêu cải cách thuế VAT là giảm bớt số lượng các mức thuế suất, không gia tăng số lượng các mức thuế suất so với quy định hiện hành như đã được giải trình với các đại biểu Quốc hội.

Về ý kiến cho rằng "áp dụng thuế VAT 5% làm tăng giá phân bón", Ủy ban Thường vụ Quốc hội (UBTVQH) cho biết các chuyên gia đã tính toán đối với phương án chuyển phân bón sang áp dụng thuế suất 5%, thì giá phân Urê, DAP và lân sản xuất trong nước có dư địa giảm.

Theo cấu trúc thị trường phân bón hiện tại (tiêu thụ phân bón sản xuất trong nước chiếm trên 70%, tiêu thụ phân bón nhập khẩu chiếm dưới 30%), sẽ cho phép doanh nghiệp sản xuất phân bón trong nước dẫn dắt điều chỉnh mặt bằng giá thị trường phân bón.

Với chính sách áp dụng thuế suất thuế VAT 5% đối với phân bón, giá thành phân bón sản xuất trong nước giảm, giá bán phân bón sản xuất trong nước có dư địa giảm, sẽ tạo tác động dẫn đến các nhà nhập khẩu phân bón cũng sẽ phải giảm giá bán phân bón nhập khẩu theo mặt bằng giá thị trường, đem lại lợi ích lớn cho bà con nông dân.

Về khả năng doanh nghiệp lợi dụng chính sách làm ảnh hưởng đến mặt bằng giá phân bón trên thị trường như lo ngại của một số đại biểu Quốc hội, UBTVQH cho rằng hoàn toàn có cơ sở. Song hiện nay, phân bón là mặt hàng thuộc diện Nhà nước bình ổn giá. Vì vậy, nếu thị trường có dấu hiệu bất ổn, các cơ quan quản lý nhà nước có thể thực hiện các biện pháp bình ổn giá theo quy định của Luật Quản lý giá, như kiểm tra và yêu cầu doanh nghiệp báo cáo về các yếu tố hình thành giá, kiểm soát hàng tồn kho, đánh giá cung cầu,... để xác định nguyên nhân xem có yếu tố trục lợi hay không để áp dụng biện pháp xử lý phù hợp.

Về ý kiến cho rằng áp dụng thuế VAT 5% phân bón, NSNN được tăng thêm 1.500 tỉ đồng và người nông dân phải gánh chịu, UBTVQH nhấn mạnh nếu áp dụng thuế suất 5% thì các đơn vị nhập khẩu phân bón sẽ phải nộp vào NSNN là 1.500 tỉ đồng thuế VAT từ khâu nhập khẩu.

Tuy nhiên, kim ngạch phân bón nhập khẩu sẽ có xu thế giảm do áp dụng thuế VAT 5% dẫn đến số thu thực tế vào NSNN (nếu có) cũng sẽ thấp hơn con số 1.500 tỉ đồng. Ngoài ra, số thuế VAT thu được từ phân bón nhập khẩu sẽ còn phải được bù trừ với phần thuế VAT sẽ còn phải hoàn cho doanh nghiệp trong nước nên tác động tăng thu NSNN do áp dụng thuế VAT 5% là không đáng kể và nếu có thì cũng sẽ thấp hơn nhiều so với con số 1.500 tỉ đồng.

Về tác động thực tế đối với người nông dân, UBTVQH cho rằng người nông dân có thể lựa chọn mua phân bón sản xuất trong nước có giá rẻ hơn thay vì mua phân bón nhập khẩu. Bên cạnh đó, các đơn vị nhập khẩu sẽ phải cân đối giá bán một cách hài hòa với mặt bằng chung trên thị trường trong nước để bảo đảm khả năng tiêu thụ...

Trên cơ sở ý kiến của đại biểu Quốc, tại Báo cáo số 1035/BC-UBTVQH15 ngày 28/10/2024, Ủy ban Thường vụ Quốc hội đã giải trình, báo cáo về tác động đối với việc chuyển mặt hàng phân bón từ diện không chịu thuế sang diện chịu thuế suất 5%. Chính phủ cũng đã có công văn số 692/CP-PL bổ sung giải trình và cung cấp số liệu minh chứng cụ thể.

Để thể hiện đúng quan điểm của Quốc hội trong việc xử lý vấn đề trên, ngày 26/11/2024, Tổng Thư ký Quốc hội đã gửi xin ý kiến đại biểu Quốc hội về 2 phương án. Một là áp thuế suất 5%, hai là giữ nguyên như quy định hiện hành.

Qua tổng hợp ý kiến cho thấy, 72,67% tổng số đại biểu Quốc hội cho ý kiến tán thành với đề nghị của Ủy ban Thường vụ Quốc hội và Chính phủ theo hướng quy định thuế suất 5% đối với mặt hàng phân bón, máy móc, thiết bị chuyên dùng phục vụ sản xuất nông nghiệp, tàu khai thác thủy sản. Nội dung này được thể hiện tại khoản 2 Điều 9 của dự thảo Luật.

Luật này có hiệu lực thi hành từ ngày 1.7.2025, trừ một số trường hợp khác./.

![[eMagazine] Vingroup đề xuất chiến lược AI quốc gia, mở rộng cuộc đua công nghệ lõi](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/07/21/vingroup-1784636531.png)