Giá nhà vượt xa thu nhập khiến thách thức sở hữu nhà ngày càng lớn đối với thế hệ Millennials và GenZ. Đa số họ đang ở thuê hoặc sống cùng gia đình. Thậm chí thu nhập 30 triệu đồng/tháng vẫn khó sở hữu nhà nếu không có sự hỗ trợ từ gia đình hay vay ngân hàng.

Mục lục

Ảnh minh hoạ

Mới đây, Batdongsan.com.vn đã chỉ ra thực trạng và tâm lý sở hữu bất động sản của thế hệ Millennials và GenZ.

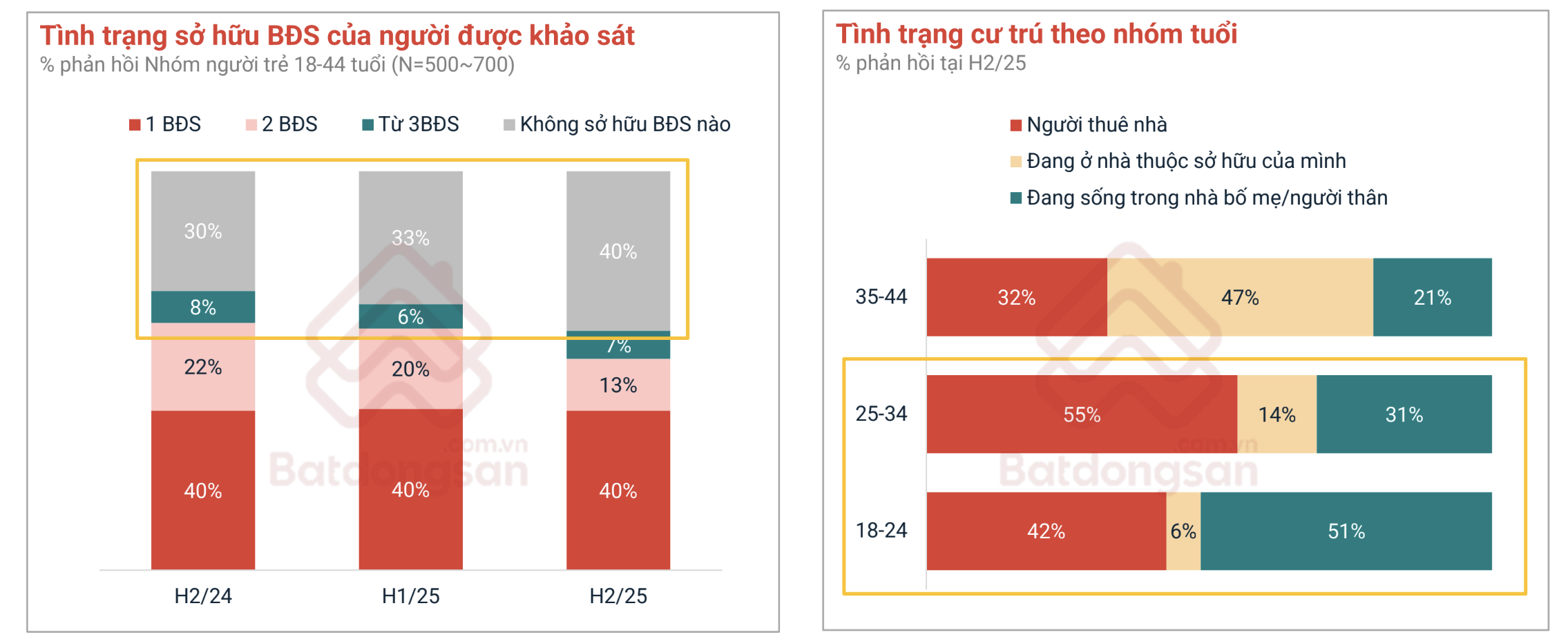

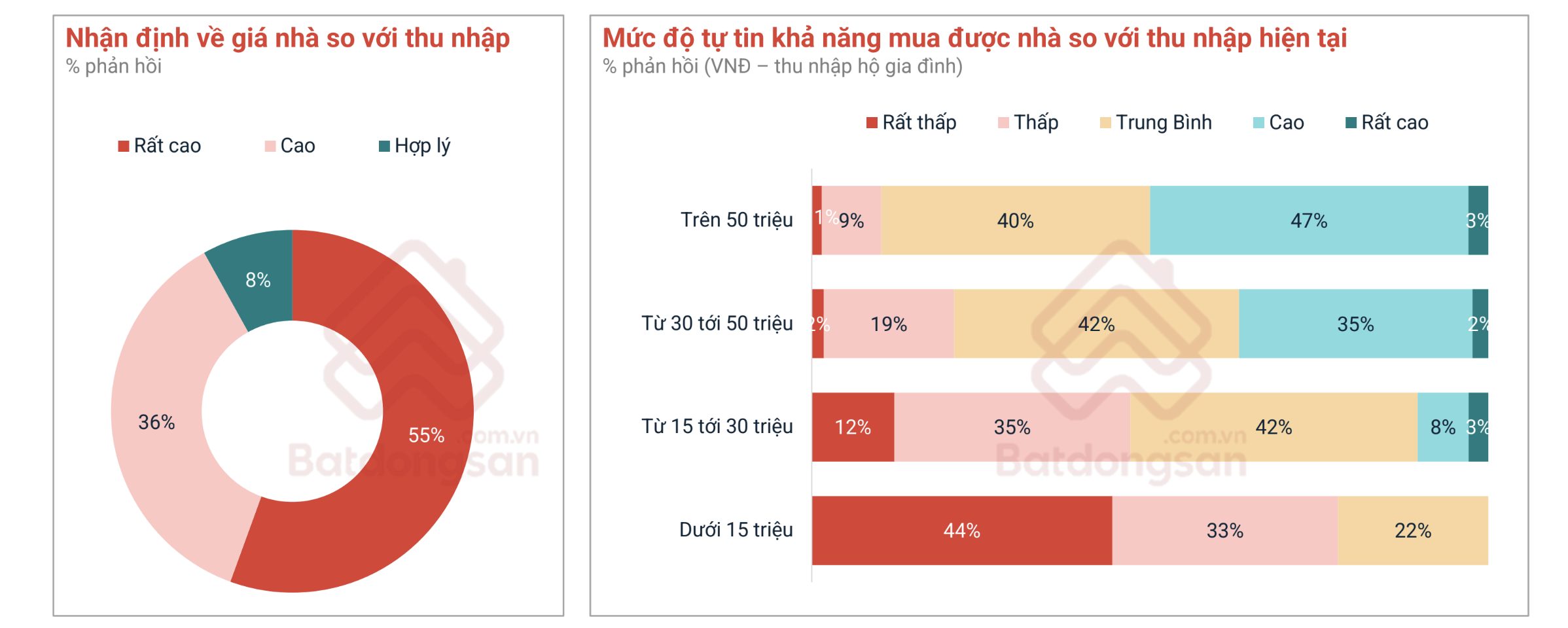

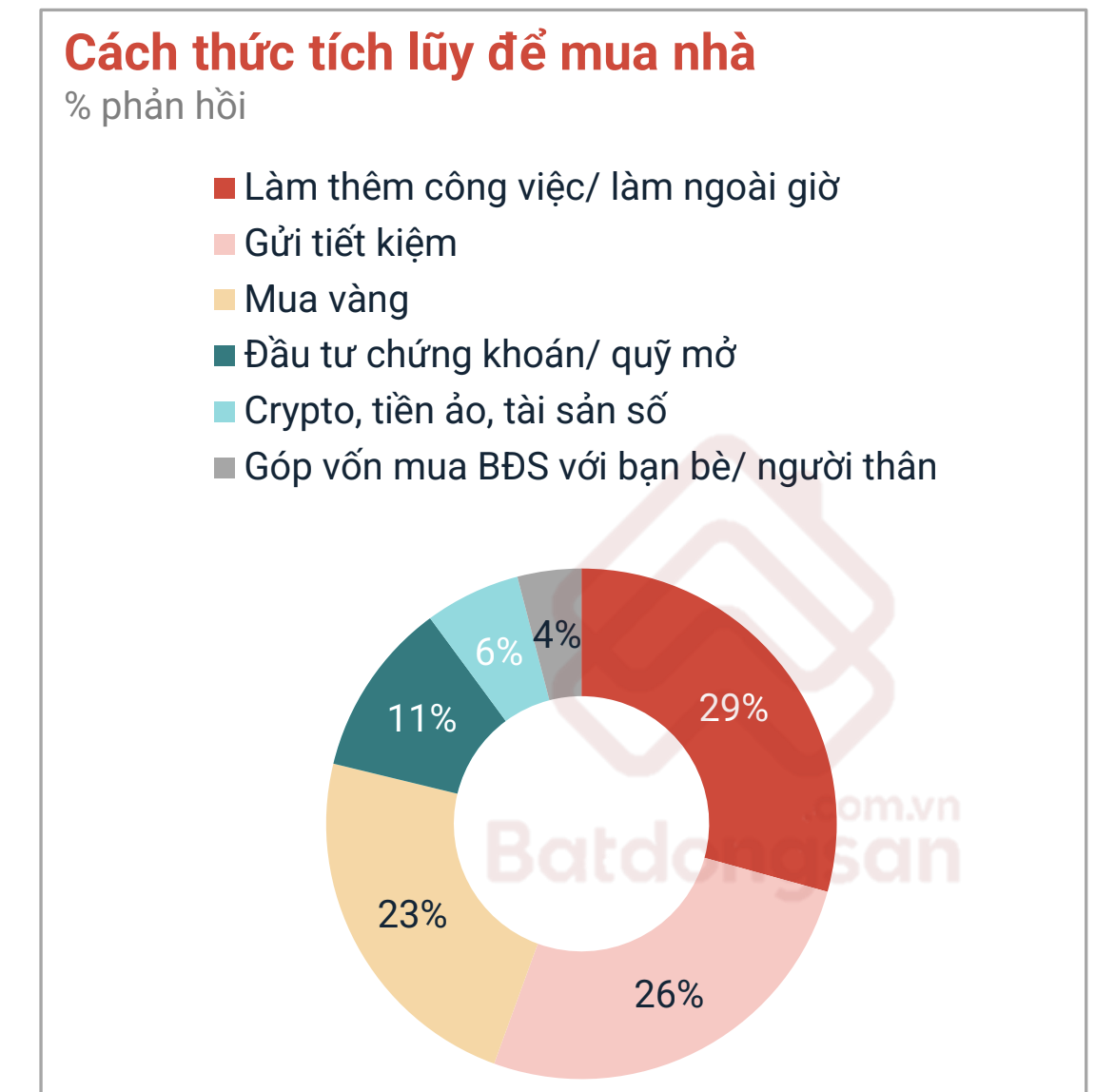

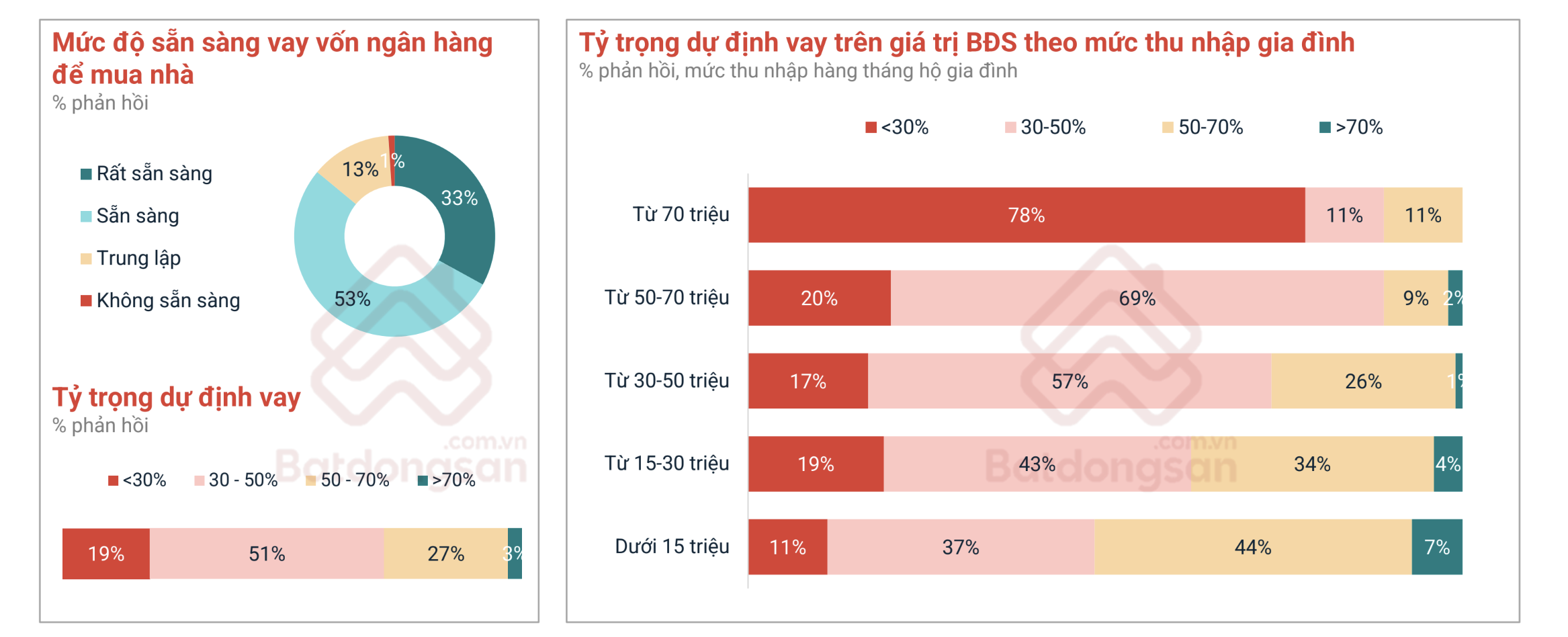

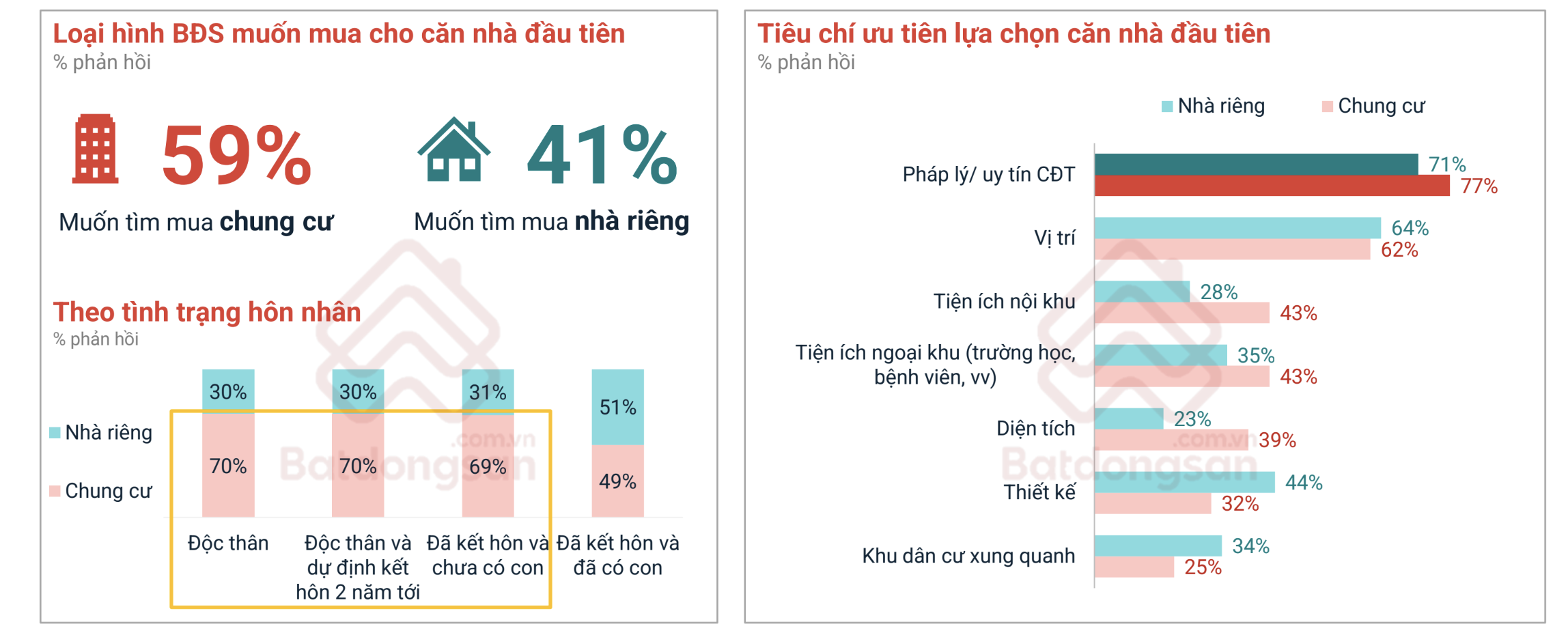

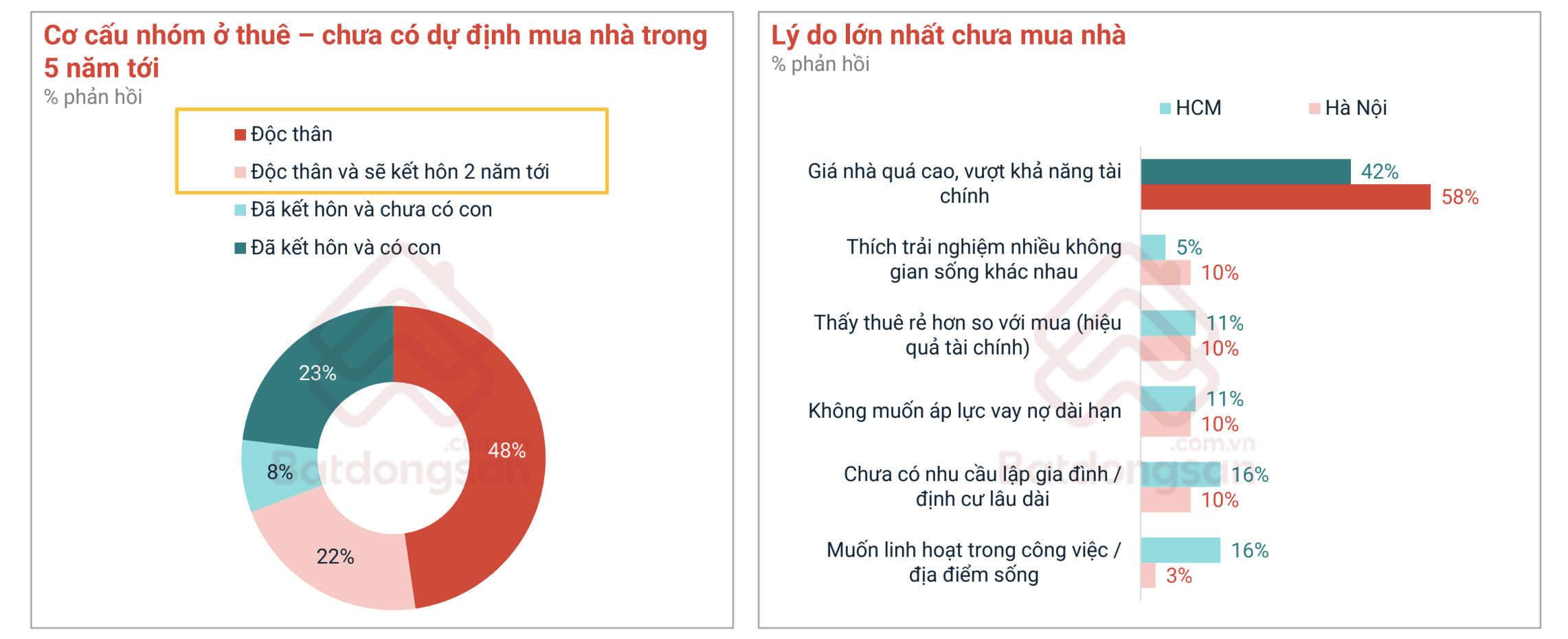

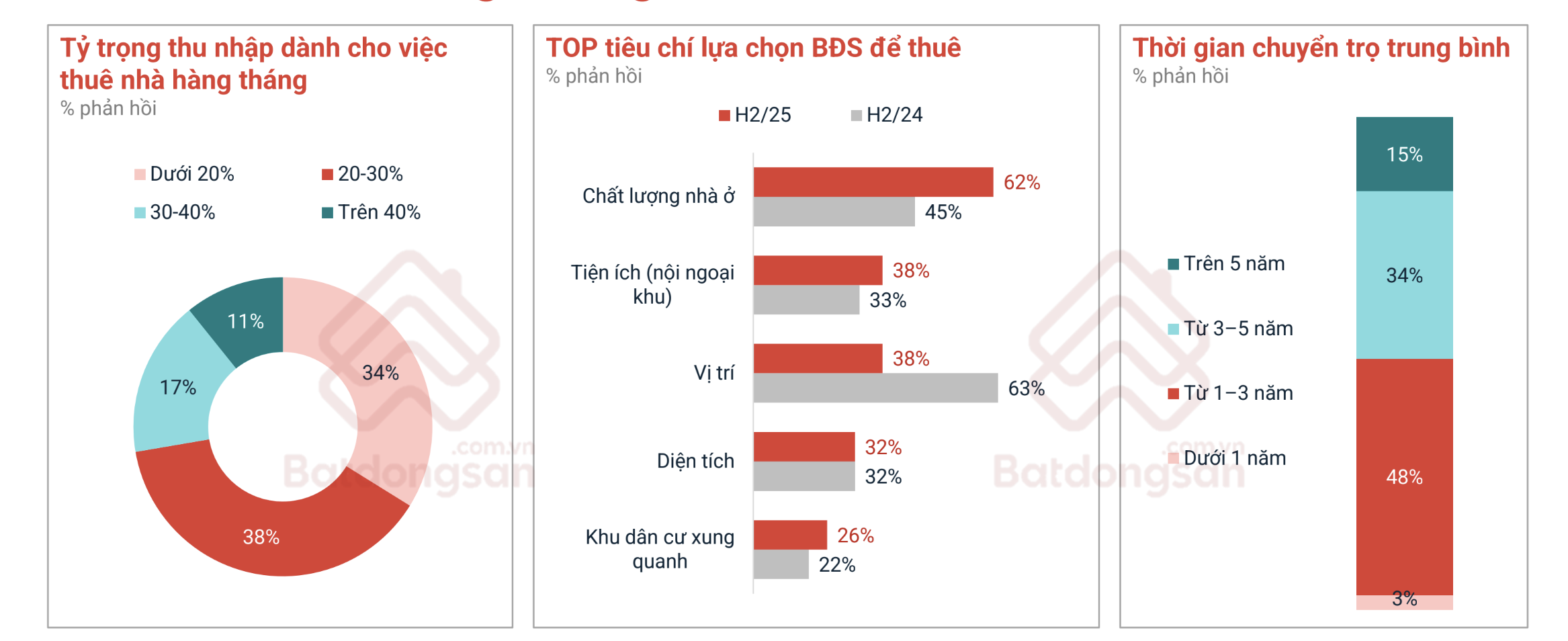

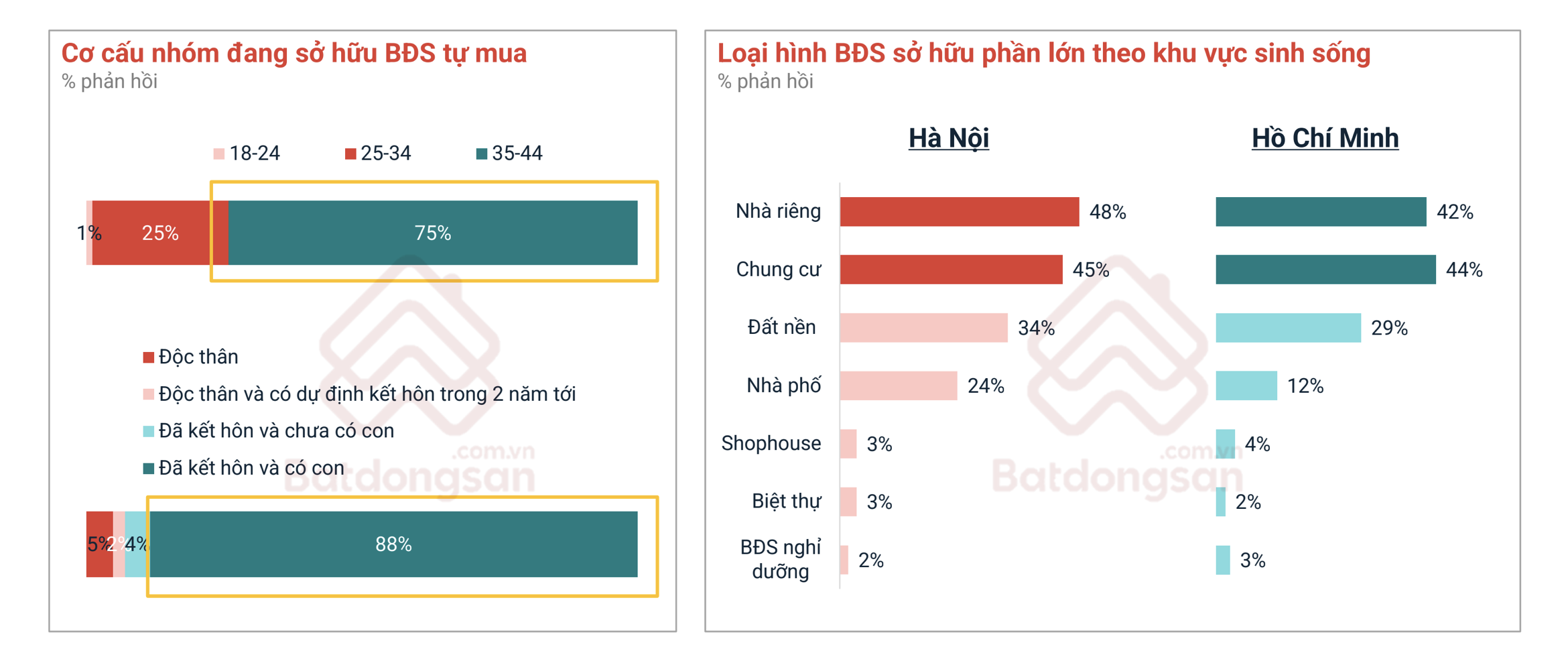

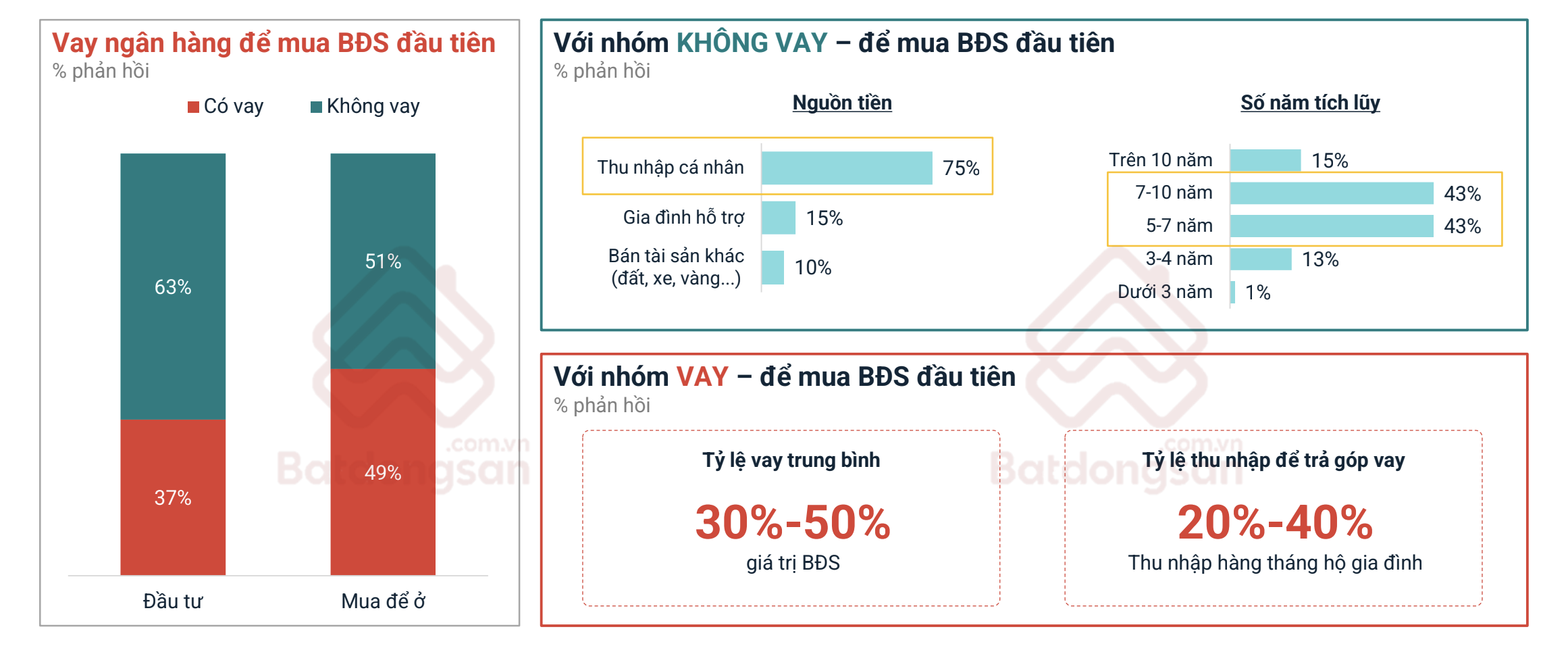

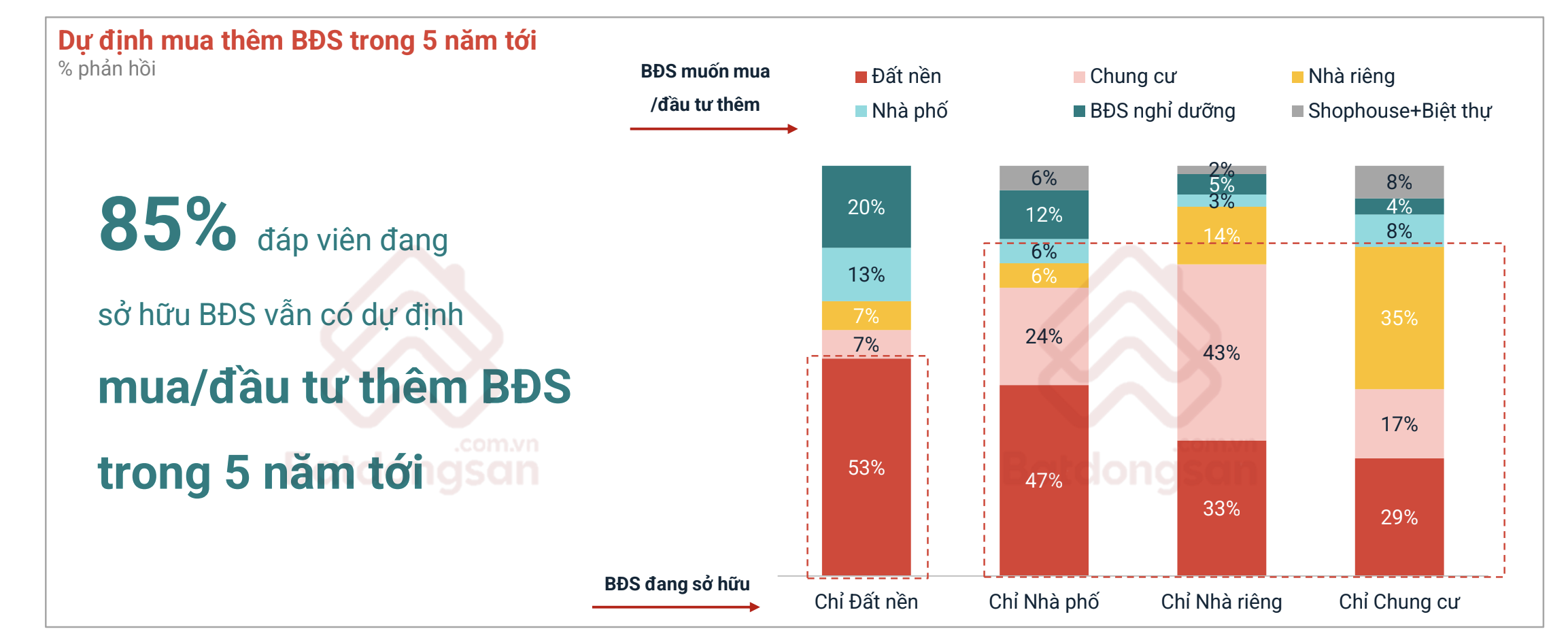

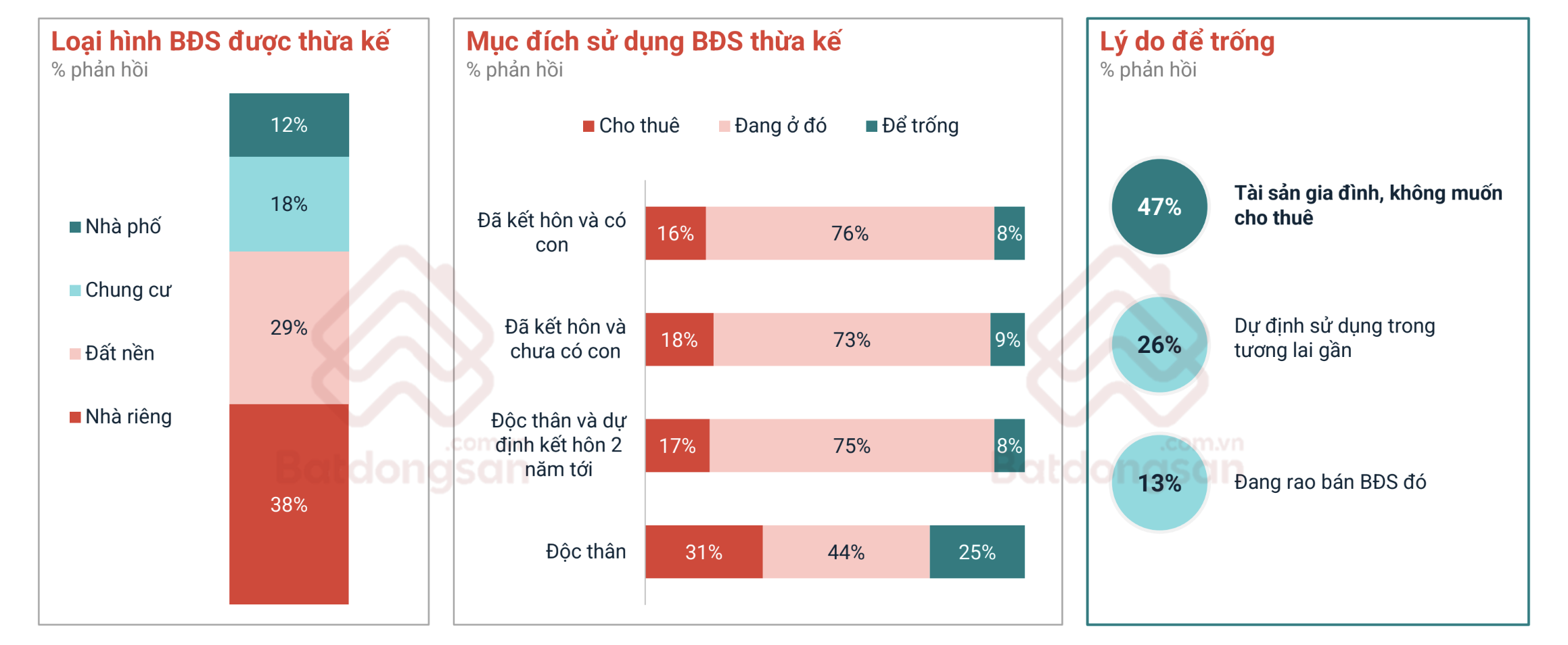

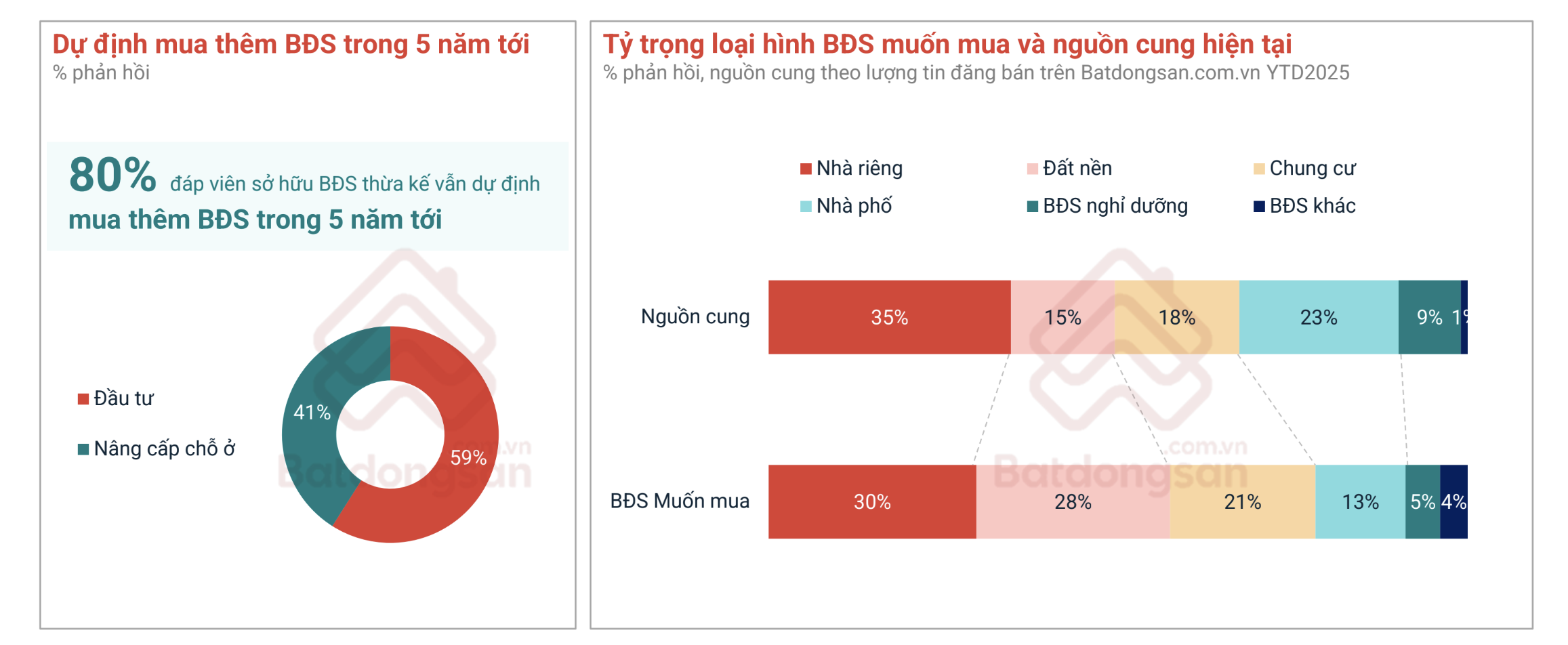

Thế hệ Millennials và GenZ ngày càng khó sở hữu nhà; đa số đang ở thuê hoặc sống cùng gia đình. Nhìn vào dữ liệu của Batdongsan.com.vn nhận thấy, tỉ lệ người thuê nhà và đang sống cùng bố mẹ, người thân chiếm phần lớn trong tỷ lệ được khảo sát.Đối với nhóm nỗ lực mua nhà thì việc lập gia đình thúc đẩy mạnh nhu cầu sở hữu nhà. Không chỉ là chỗ ở, việc mua nhà với họ như 1 kênh tích luỹ tài sản dài hạn. Theo đó, những người trẻ trong độ tuổi kết hôn (chưa có con) và kết hôn (đã có con) chiếm phần lớn tỷ lệ mong muốn mua nhàTuy nhiên, ở nhóm này, giấc mơ mua nhà đang vượt tầm với của những người có thu nhập dưới 30 triệu đồng/tháng. Khả năng mua được nhà chỉ khả quan với nhóm thu nhập từ 30-50 triệu đồng/tháng. Điều này thể hiện khoảng cách về giá nhà và thu nhập ngày càng xa, trở thành thách thức đối với người trẻ, gia đình trẻ.Theo đó, để theo đuổi giấc mơ có nhà, đa phần nhóm này chọn tích lũy thông qua việc làm thêm và phân bổ tài sản vào các kênh an toàn.Đồng thời, đa số nhóm này sẵn sàng vay ngân hàng, với tỷ lệ vay chủ yếu ở mức 30-50% giá trị bất động sản, hoặc hỗ trợ từ phía gia đình.Ở nhóm nỗ lực mua nhà thì chung cư là lựa chọn phổ biến cho căn nhà đầu tiên, và pháp lý là tiêu chí quan trọng nhất để họ quyết định "xuống tiền".Với nhóm ở thuê dài hạn thì người độc thân chiếm đa số trong nhóm thuê dài hạn và chưa có dự định mua nhà. Tỉ lệ độc thân và độc thân sẽ kết hôn trong 2 năm tới chiếm tỉ lệ lần lượt 48% và 22% trong khảo sát của Batdongsan.com. Giá nhà quá cao, vượt khả năng tài chính là lý do lớn nhất khiến nhóm này chưa mua nhà.Nhóm này ưu tiên chất lượng nhà ở, sẵn sàng chi dưới 30% thu nhập cho tiền thuê nhà hàng tháng. Thời gian thuê của nhóm này dao động nhiều nhất là từ 1-3 năm, sau đó lại chuyển chỗ thuê. Đồng thời, tiền tích lũy của nhóm này chủ yếu phục vụ trải nghiệm; chỉ 15% chọn kênh đầu tư bất động sản.Với nhóm tự thân sở hữu bất động sản thì đa phần nhóm này là người trên 35 tuổi và đã có gia đình. Mua bất động sản để ở vẫn chiếm ưu thế với xuất phát từ nhu cầu an cư, giá hợp lý và tích lũy đủ tài chính.Đáng nói, một nửa trong nhón này không vay ngân hàng khi mua căn nhà đầu tiên nhờ tích lũy cá nhân. Họ quyết định mua chủ yếu tới từ bản thân, trong khi môi giới có ảnh hưởng lớn hơn tới người tìm nhà tại TP.HCM.Về dự định đầu tư, 85% đáp viên đang sở hữu bất động snar vẫn có ý định mua thêm. Đất nền tiếp tục là loại hình đầu tư được nhóm này ưa chuộng.Đối vói nhóm thừa kế nhà đất thì mục đích sử dụng bất động sản thừa kế có sự khác nhau giữa nhóm độc thân và chuẩn bị/đã lập gia đình.Với nhóm này, 80% vẫn muốn mua thêm bất động sản với ưu tiên dành cho nhà riêng, đất nền và chung cư.

Như vậy để thấy, nhóm nỗ lực mua nhà vẫn kiên trì theo đuổi mục tiêu an cư; tích lũy bằng tăng thu nhập, đầu tư an toàn và chấp nhận vay ngân hàng ở mức hợp lý.

Trong khi nhóm ở thuê dài hạn, chủ yếu độc thân, chưa đủ năng lực tài chính để mua nhà; tập trung tối ưu chất lượng sống và dùng tiền tích lũy cho trải nghiệm.

Còn nhóm tự lực sở hữu bất động sản phần lớn trên 35 tuổi, đã lập gia đình; mua nhà khi tích lũy đủ và tiếp tục quan tâm đến cơ hội đầu tư.

Với nhóm thừa kế nhà đất, có lợi thế tài sản sẵn có, tận dụng bất động sản thừa kế để ở hoặc cho thuê nhưng vẫn duy trì nhu cầu mở rộng danh mục đầu tư.

Chiều tối qua 02/08, đội tuyển futsal Việt Nam đã có trận thắng đậm trước New Zealand trong khuôn khổ lượt trận thứ hai giải giao hữu futsal Vô địch châu lục - Continental Futsal Championship Thailand 2026.

Các thị trường xuất khẩu lớn đang đồng loạt siết chặt yêu cầu về xuất xứ, ESG và minh bạch chuỗi cung ứng. Trong bối cảnh đó, đầu tư vào truy xuất nguồn gốc không chỉ giúp doanh nghiệp đáp ứng quy định mà còn tạo lợi thế cạnh tranh để mở rộng thị trường.

Giá cà phê hôm nay 3/8/2026 ghi nhận đồng loạt tăng tại các tỉnh Tây Nguyên, với mức tăng 900 - 1.000 đồng/kg so với cuối tuần trước, đưa giá thu mua lên 96.200 - 97.000 đồng/kg.

Giá tiêu hôm nay 3/8/2026 ghi nhận quay đầu giảm 1.000 đồng/kg tại hầu hết vùng nguyên liệu sau nhiều phiên tăng liên tiếp, đưa mặt bằng giá về 138.000 - 141.000 đồng/kg.

Giá xăng dầu hôm nay 3/8/2026 ghi nhận trước phiên giao dịch sáng 3/8, thị trường dầu mỏ thế giới vẫn ở mức cao. Căng thẳng tại Trung Đông cùng những rủi ro đối với hoạt động vận tải qua các tuyến hàng hải trọng yếu tiếp tục giữ giá dầu ở mức cao.

Giá vàng hôm nay 3/8/2026 ghi nhận giá vàng trong nước ổn định ở cả hai chiều mua vào-bán ra, trong đó vàng miếng SJC và vàng nhẫn nhiều thương hiệu được bán ngang giá.

Dù doanh thu quý II/2026 tăng gấp đôi nhờ hoạt động xây dựng và bất động sản khởi sắc, CTCP Tập đoàn Xây dựng Hòa Bình (HBC) chỉ ghi nhận gần 18,9 tỷ đồng lợi nhuận sau thuế, giảm 55% so với cùng kỳ do không còn khoản lãi đột biến từ thanh lý tài sản cố định.

Khi thành phố còn chìm trong ánh đèn, hơn 10.500 vận động viên đã xuất phát, chính thức mở màn VPBank Ho Chi Minh City Music Half Marathon 2026. Âm nhạc sôi động hòa cùng tiếng cổ vũ nồng nhiệt đã tạo nên bầu không khí lễ hội đặc sắc, lan tỏa từ vạch xuất phát đến từng bước chạy trên đường đua.