Định vị thị trường

Với việc cuộc chiến Vịnh Ba Tư bước sang tuần thứ 5, chứng khoán châu Á gặp áp lực giảm mạnh ngay phiên đầu tuần. Các chỉ số KOSPI (-2,97%), NIKKEI 225 (-2,79%) giảm sâu nhất. Kế đến là các chỉ số TWSE (-1,8%), KLSE (-1,54%), NIFTY 50 (-1,46%).

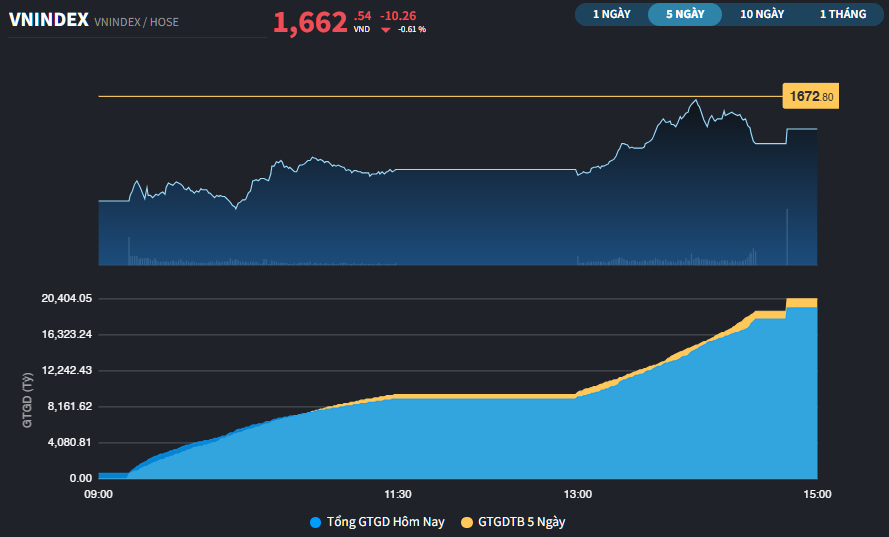

Điều này cũng ảnh hưởng tới chứng khoán Việt Nam dù thị trường vừa có tuần hồi phục đầu tiên. Tuy nhiên, áp lực bán không quá lớn nên biên độ giảm của VN-Index chỉ dưới 1%.

Chất xúc tác

Những nỗ lực điều tiết của nhà điều hành vẫn được thể hiện trong tuần vừa qua. Theo thống kê, Ngân hàng Nhà nước (NHNN) bơm ròng 1.623,95 tỷ đồng ra thị trường qua kênh thị trường mở. Trạng thái có 244.670,89 tỷ đồng lưu hành trên kênh cầm cố.

Lãi suất tại kỳ hạn qua đêm được giữ lại tại mức 4,5%. Trong khi đó, các kỳ hạn còn lại đều ở trên mức 7% (tính đến phiên 27/3).

Trong khi đó, nhà đầu tư nước ngoài tiếp tục nối dài chuỗi bán ròng. Giá trị bán ròng trong phiên đầu tuần này đạt hơn 1.300 tỷ đồng trong đó FPT (-203 tỷ đồng), VCB (-111 tỷ đồng), VPB (-108 tỷ đồng) cùng bị bán ròng trên 100 tỷ đồng.

Khớp lệnh của HOSE vẫn chưa có sự đột phá với việc tiếp tục ở dưới mức bình quân 20 phiên. So với phiên cuối tuần trước, khớp lệnh sàn đã giảm 8,5% xuống 745,19 triệu đơn vị.

Vận động thị trường

Với những khởi đầu kém tích cực của chứng khoán khu vực, thị trường tiếp tục phụ thuộc vào sự định hướng của nhóm cổ phiếu Bluechips.

Các mã Ngân hàng đã không tạo ra được sự nhất quán khi các mã có ảnh hưởng như BID (-1%), VCB (-1,4%), MBB (-1,5%), TCB (-0,5%), CTG (-2,2%) đều đóng cửa trong sắc đỏ. Trái ngược lại, STB (+2,2%), PGB (+1,7%), EIB (+1,1%) lại ghi nhận sắc xanh.

Trong khi đó, các cổ phiếu Bluechips khác như DGC (-5,2%), FPT (-2,8%), VIC (-2,3%), PLX (-2%), GAS (-1,6%) cũng gặp áp lực bán xuống.

Sự đi lùi của PLX và GAS dù vậy đã không ảnh hưởng tới BSR (+5,6%), PVD (+1,3%), BFC (+1,2%), DCM (+1%). Được biết, nhóm quỹ liên quan đến Dragon Capital vừa chính thức trở lại vị thế cổ đông lớn tại Tổng CTCP Khoan và Dịch vụ khoan Dầu khí (PVD) với tỷ lệ 5,0943% vốn điều lệ.

Các hy vọng mới chỉ nhen nhóm ở một cổ phiếu đầu ngành Thép, Khu công nghiệp, Bán lẻ như GVR (+3,1%), MSN (+2%), HPG (+1,5%).

Tuy nhiên, hiệu ứng lan tỏa rộng tới các mã khác trong cùng ngành lại chưa rõ ràng. Với Thép, HSG (+0,3%), NKG (+0,7%) dao động không đáng kể.

Còn với nhóm Tiêu dùng - Bán lẻ, các mã FRT (-2,8%), TLG (-1,3%), SMB (-1,3%) lại đi ngược chiều với MSN. Với nhóm Khu công nghiệp, VGC (-1,*%), BCM (-1,3%), D2D (-2,5%) cùng giảm giá.

Tại các nhóm cổ phiếu có tính thị trường cao như Chứng khoán còn ghi nhận một loạt mã giảm giá như SSI (-1,8%), DSE (-3,3%), VIX (-2,4%), VCK (-2,4%), VND (-2,2%), FTS (-2,1%), VCI (-2,1%), VPX (-2%)

VN-Index giảm 10,26 điểm xuống 1.662,54 điểm. Tổng giá trị giao dịch sàn đạt 21.247 tỷ đồng, tương đương 816,9 triệu đơn vị.

Còn chỉ số HNX-Index giảm 0,7% xuống 250,59 điểm. Tổng giá trị giao dịch sàn đạt 1.402 tỷ đồng.

Và UPCoM-Index tăng 0,39% lên 124,81 điểm. Tổng giá trị giao dịch đạt 579 tỷ đồng.