Chính phủ đang lấy ý kiến cho dự thảo chính sách nâng tỷ lệ bao tiêu sản lượng điện hợp đồng (Qc) của các dự án LNG từ 65% lên 75% – một động thái được đánh giá là bước mở quan trọng để khuyến khích khu vực tư nhân tham gia sâu hơn vào sản xuất điện.

Theo VIS Rating, nếu được thông qua, đây sẽ là cơ chế bao tiêu cao nhất khu vực ASEAN, tạo lợi thế vượt trội về khả năng hoàn vốn và thu hút dòng vốn đầu tư mới. Ngoài ra, các nhà đầu tư vẫn có thể đàm phán mức bao tiêu cao hơn với EVN, qua đó gia tăng hiệu quả của dự án.

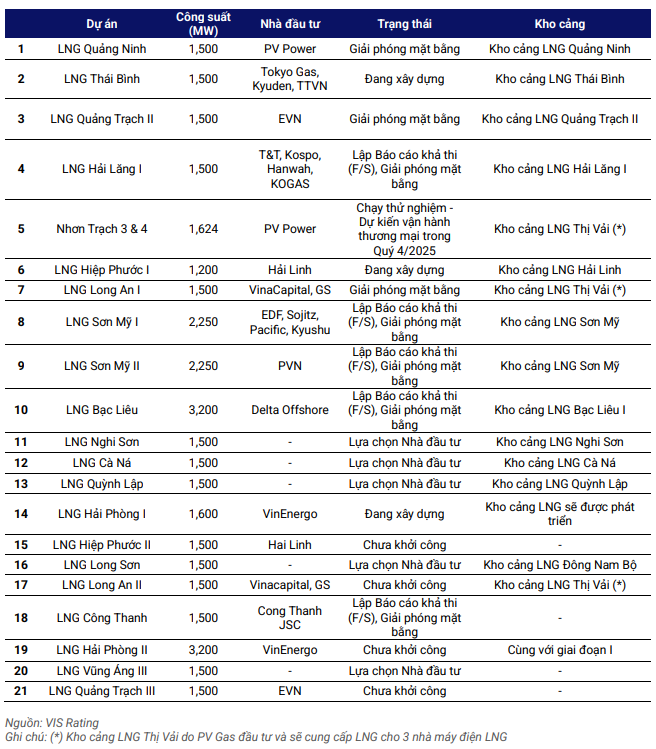

Trong bối cảnh gần 1/4 số dự án LNG trong Quy hoạch Điện VIII vẫn chưa có nhà đầu tư và hơn một nửa đang chậm tiến độ, nâng tỷ lệ bao tiêu được xem là giải pháp trực tiếp giải quyết nỗi lo lớn nhất của các doanh nghiệp: đầu ra và tính khả thi tài chính.

Dựa trên khung giá trần hiện hành, điện khí LNG có chi phí đầu vào cao hơn than, thủy điện và năng lượng tái tạo, khiến khả năng cạnh tranh trên thị trường điện cạnh tranh còn hạn chế. Chuyên gia phân tích của VIS Rating đánh giá, cam kết bao tiêu 75% sản lượng sẽ giúp củng cố niềm tin và thúc đẩy dòng vốn.

Thực tế, khi khung pháp lý được cải thiện, dòng vốn đã bắt đầu dịch chuyển. PV Power huy động 7.300 tỷ đồng vốn chủ sở hữu và vay thêm 2.000 tỷ cho Nhơn Trạch 3&4; Vingroup rót thêm 10.000 tỷ vào VinEnergo để phát triển dự án LNG Hải Phòng.

Tuy nhiên, yếu tố quyết định không chỉ nằm ở ký kết các hợp đồng mua bán điện (PPA) mới. VIS Rating cho biết nút thắt lớn hơn hiện nằm ở hạ tầng: cảng tiếp nhận LNG, kho chứa, đường ống, và lưới truyền tải. Đây là nguyên nhân khiến nhiều dự án lớn như Hải Lăng 1, Cà Ná hay Quảng Ninh vẫn chậm tiến độ vì điều chỉnh quy hoạch địa phương, giải phóng mặt bằng và cấp phép mặt nước kéo dài. Nhiều địa phương cần phải chờ bộ máy nhân sự mới đi vào hoạt động ổn định từ quý IV/2025.

Về dài hạn, LNG được xem là trụ cột chiến lược của an ninh năng lượng sau 2030. Theo Quy hoạch Điện VIII, Việt Nam đặt mục tiêu 25.600–36.000 MW công suất LNG đến 2035, tương đương hơn 10% tổng công suất quốc gia – tăng từ gần như bằng 0 trước 2025. Với thời gian xây dựng trung bình 4–5 năm, các dự án cần tăng tốc từ 2026 để kịp vận hành trước 2031 và hưởng ưu đãi.

Việc tư nhân được phép tham gia sâu hơn mở ra cơ hội cạnh tranh và giảm gánh nặng đầu tư lên ngân sách nhà nước. Với mô hình vốn chủ sở hữu – tín dụng khoảng 30:70, các dự án khả thi sẽ thúc đẩy nhu cầu tín dụng ngân hàng.

Nhìn chung, tín hiệu chính sách đang dần rõ ràng với giá trần đã có, cơ chế chuyển giá nhiên liệu được cho phép, tỷ lệ bao tiêu được nâng lên, và PPA sẽ thuận lợi hơn. Dù hạ tầng còn là thách thức, thị trường kỳ vọng dòng vốn tư nhân sẽ trở thành động lực thúc đẩy các dự án LNG “thoát tắc” để kịp tiến độ Quy hoạch Điện VIII.