Tập trung vào các nhiệm vụ “xương sống”

Năm 2024, PVFCCo đặt ra các nhiệm vụ và mục tiêu chính: vận hành các nhà máy sản xuất an toàn, ổn định và đảm bảo chất lượng sản phẩm; kinh doanh hiệu quả các sản phẩm phân bón, hóa chất với nỗ lực tăng cường quản lý chi phí, hạ giá thành sản phẩm; gia tăng thị phần và ứng dụng mạnh mẽ các giải pháp về công nghệ – chuyển số trong công tác bán hàng, tích cực triển khai nghiên cứu phát triển sản phẩm mới; tăng cường quản trị tài chính, quản trị rủi ro nhằm đảm bảo tình hình tài chính lành mạnh và nâng cao hiệu quả sử dụng tài sản hiện có, chuẩn bị các nguồn lực để triển khai các dự án đầu tư mới. Đây là các nhóm nhiệm vụ “xương sống” giúp Tổng công ty hình thành và hiện thực hóa các mục tiêu phát triển bền vững, tiếp tục cải thiện hiệu quả các chỉ tiêu phi tài chính, đem lại nhiều hơn nữa các lợi ích dài hạn cho cổ đông, đối tác và người lao động.

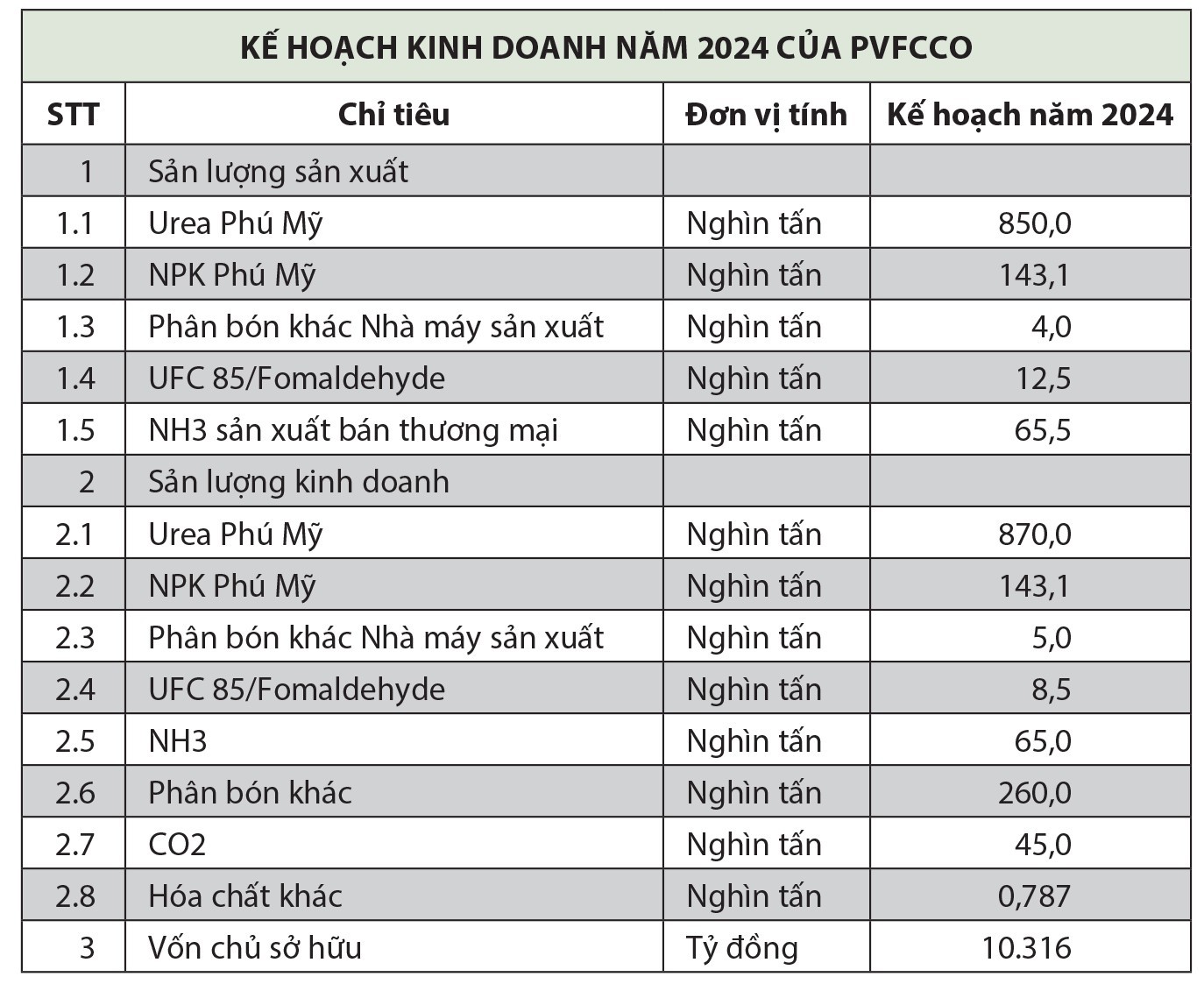

Năm nay, PVFCCo đặt kế hoạch kinh doanh với chỉ tiêu tổng doanh thu 12.755 tỷ đồng, lợi nhuận trước thuế 660 tỷ đồng, lợi nhuận sau thuế 541 tỷ đồng, nộp ngân sách nhà nước 263 tỷ đồng.

Kế hoạch này chỉ tăng trưởng nhẹ so với kết quả thực hiện năm ngoái được đặt ra trong bối cảnh tình hình kinh tế, chính trị, xã hội trên thế giới tiếp tục diễn biến phức tạp và khó lường. Xung đột Nga – Ukraine, Israel – Hamas chưa thấy điểm dừng. Hạn hán ở Panama và các cuộc tấn công của Houthi ở biển Đỏ khiến hai tuyến vận tải biển huyết mạch bị tắc nghẽn, việc giao hàng bị kéo dài và đẩy chi phí vận tải, bảo hiểm lên cao.

Bên cạnh đó, năm 2024 được dự báo sẽ là năm hạn hán, thiếu nước, xâm nhập mặn do tác động của El Nino, ảnh hưởng trực tiếp đến các kế hoạch sản xuất trong ngành nông nghiệp.

Tình trạng dư cung Urea, NPK nhiều khả năng không chỉ diễn ra ở trong nước, mà còn xảy ra trên phạm vi toàn cầu. Dự báo, mức độ cấm vận của Mỹ, EU đối với Nga, Belarus, Iran chưa thể giảm, phân bón nhập khẩu giá rẻ từ Nga, Belarus, Iran sẽ tiếp tục được đưa số lượng lớn về Việt Nam.

Trong khi đó, chính sách thuế xuất khẩu phân bón chưa được điều chỉnh để tháo gỡ khó khăn cho các nhà sản xuất nội địa. Điểm sáng kỳ vọng là chính sách thuế giá trị gia tăng đối với phân bón dự kiến sẽ được Quốc hội xem xét tại kỳ họp thứ 7 (giữa năm 2024) và thông qua tại kỳ họp thứ 8 (cuối năm 2024), có hiệu lực từ năm 2025.

Tình hình cạnh tranh trực tiếp trên thị trường, đặc biệt là các sản phẩm NPK hàm lượng cao dự báo sẽ khốc liệt hơn, tập trung vào đối tượng kinh doanh sản phẩm, gia tăng lợi ích cho người kinh doanh.

Trong bối cảnh đó, PVFCCo sẽ khởi động mạnh mẽ chương trình chuyển đổi số với các giải pháp quyết liệt trên nền tảng công nghệ, quản lý khách hàng và luồng hàng. Các hoạt động bán hàng, triển khai chương trình sẽ được quản lý trên các nền tảng số để hướng đến sự nhanh chóng, tiện dụng dành cho người dùng, người bán. Việc thay đổi chính sách bán hàng sẽ gia tăng sự chủ động cho các công ty vùng miền và hệ thống phân phối để tăng sức cạnh tranh, tận dụng tối đa sức mạnh của bộ sản phẩm Phân bón Phú Mỹ, củng cố nguồn lực gia tăng thị phần. Theo đó, PVFCCo kỳ vọng, hoạt động sản xuất – kinh doanh năm 2024 sẽ đạt được nhiều kết quả tích cực.

Nỗ lực vượt khó trong năm 2023 là nền tảng

Diễn biến khốc liệt của thị trường năm 2023 cho thấy, để đạt được kết quả kinh doanh với con số lợi nhuận dương là một nỗ lực rất lớn của PVFCCo.

Đầu năm 2023, xung đột Nga – Ukraine nổ ra, sau đó là xung đột Israel – Hamas với nhiều cảnh báo cuộc chiến có thể mở rộng sang các khu vực khác ở Trung Đông, trong khi đây là khu vực sản xuất phân bón Urea, Kali, NH3, DAP lớn trên thế giới.

Trước đó, từ quý IV/2022, giá các loại phân bón bắt đầu giảm, thiết lập mặt bằng giá ngày càng thấp trên toàn thế giới. Áp lực cạnh tranh về giá rất lớn, buộc nhiều nhà sản xuất/nhập khẩu sẵn sàng giảm giá mạnh để giảm tồn kho. Giá bán Urea trên thị trường thế giới trong năm 2023 giảm khoảng 64% từ mức đỉnh tháng 4/2022, còn giá Kali giảm 67%.

Thị trường phân bón trong nước năm 2023 chịu ảnh hưởng bất lợi từ chính sách thuế giá trị gia tăng, giá nguyên liệu đầu vào tăng cao, cạnh tranh giữa các nhà sản xuất ngày càng khốc liệt, giá bán các loại phân bón, hóa chất trong nước đều giảm sâu theo giá bán quốc tế.

Thứ nhất, cạnh tranh gia tăng từ các nguồn hàng nhập khẩu khi nền kinh tế Việt Nam có độ mở lớn khi tham gia ký kết hầu hết các hiệp định thương mại tự do. Chính sách cấm vận của EU, Mỹ đối với ngành hàng phân bón của Nga, Belarus, Iran khiến các loại phân bón Kali, NPK, Urea có nguồn gốc từ các nước này đổ dồn về các kho ngoại quan tại cảng Phú Mỹ – Việt Nam để bán trực tiếp cho các nhà phân phối cấp 1 nội địa và tái xuất khẩu sang các nước trong khu vực, khiến kênh phân phối thay đổi lớn so với những năm trước đây.

Thứ hai, chính sách thuế suất thuế xuất khẩu phân bón là 5% làm giảm sức cạnh tranh của doanh nghiệp trong nước khi nguồn Urea trong nước dư thừa, cần xuất khẩu để giảm áp lực cho thị trường nội địa và các nhà máy có thể chạy hết công suất.

Thứ ba, tồn kho tăng cao, các nhà phân phối tập trung xử lý hàng tồn kho để giảm thiệt hại do giảm giá, từ đó tạo ra tâm lý bán tháo, bán phá giá trên toàn hệ thống, đặc biệt với sản phẩm NPK. Các đối thủ cạnh tranh thường xuyên triển khai các hoạt động thúc đẩy tiêu thụ sản phẩm bằng mọi cách để giảm thiểu rủi ro trong bối cảnh giá giảm. Bên cạnh đó là sự xuất hiện và gia tăng về lượng của một số mặt hàng thay thế (hàm lượng thấp, kém chất lượng hoặc hàng giả) như N21-25% thay thế Urea, Amon thay thế Kali.

Thứ tư, chi phí nguyên liệu sản xuất tăng cao (đặc biệt là giá khí cho sản xuất phân đạm). Đối với PVFCCo, giá khí cho sản xuất Urea Phú Mỹ trong năm 2023 tăng 18% so với năm 2022 (giá khí có VAT 10,51/8,88 USD/MMBTU). Trong khi đó, giá bán Urea Phú Mỹ giảm gần 40%, giá bán NPK Phú Mỹ giảm khoảng 38% so với năm 2022, dẫn đến hiệu quả kinh doanh sụt giảm. Giá khí nguyên liệu tăng do ảnh hưởng từ các yếu tố: giá dầu MFO tăng; cước phí vận chuyển khí cho sản xuất tại Nhà máy Đạm Phú Mỹ năm 2023 là 4,5 USD/mmBtu, hơn gấp đôi so với năm 2022, làm phát sinh thêm chi phí sản xuất cả năm hơn 1.000 tỷ đồng; tỷ giá USD/VND tăng mạnh.

Trong bối cảnh đó, PVFCCo đã giữ vững sản lượng tiêu thụ, giữ thị phần và quản trị chặt chẽ dẫn đến kết quả kinh doanh vẫn có lãi, vượt qua biến động khốc liệt của thị trường. Kết quả này là nền tảng để Tổng công ty tiếp tục nâng cao công tác quản trị, theo sát diễn biến thị trường, nâng cao năng lực cạnh tranh để có thể ứng biến linh hoạt trước các biến động khó lường của thị trường trong thời gian tới./.

![[Infographic] PNJ chịu cú sốc từ thị trường kim cương, cổ phiếu rơi xuống vùng giá thấp nhất 6 năm](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/08/02/pnj-1785651518.png)

![[Infographic] Doanh thu tăng mạnh nhưng Vietnam Airlines vẫn báo lỗ hơn 600 tỷ đồng](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/08/02/vietnam-airlines-1785650507.png)

![[Infographic] Vietjet tăng doanh thu hơn 70%, lợi nhuận quý II vẫn giảm mạnh](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/08/02/vietjet-1785650815.png)