Trong báo cáo chiến lược nửa cuối năm 2026, Chứng khoán SHS nhận định kết quả kinh doanh của ngành ngân hàng năm 2026 dự kiến tăng trưởng khoảng 16-18% khi tín dụng tiếp tục mở rộng, biên lãi thuần (NIM) kỳ vọng dừng đà giảm trong nửa cuối năm.

Tín dụng nới lỏng có chọn lọc, NIM ổn định trong nửa cuối năm

Về tín dụng, năm 2026, ngân hàng (NHNN) điều hành chính sách tín dụng thận trọng với tăng trưởng tín dụng mục tiêu khoảng 15%, có điều chỉnh tăng, giảm phù hợp với diễn biến, tình hình thực tế, đảm bảo kiểm soát lạm phát, ổn định kinh tế vĩ mô, hỗ trợ tăng trưởng kinh tế và an toàn hệ thống các tổ chức tín dụng.

Theo dự báo của SHS, tăng trưởng tín dụng chung toàn ngành năm 2026 dự báo trong khoảng 16-17%. Công ty chứng khoán này cho rằng chính sách tín dụng được điều hành khá thận trọng trong nửa đầu năm nhưng đang có sự nới lỏng có chọn lọc trong nửa cuối năm.

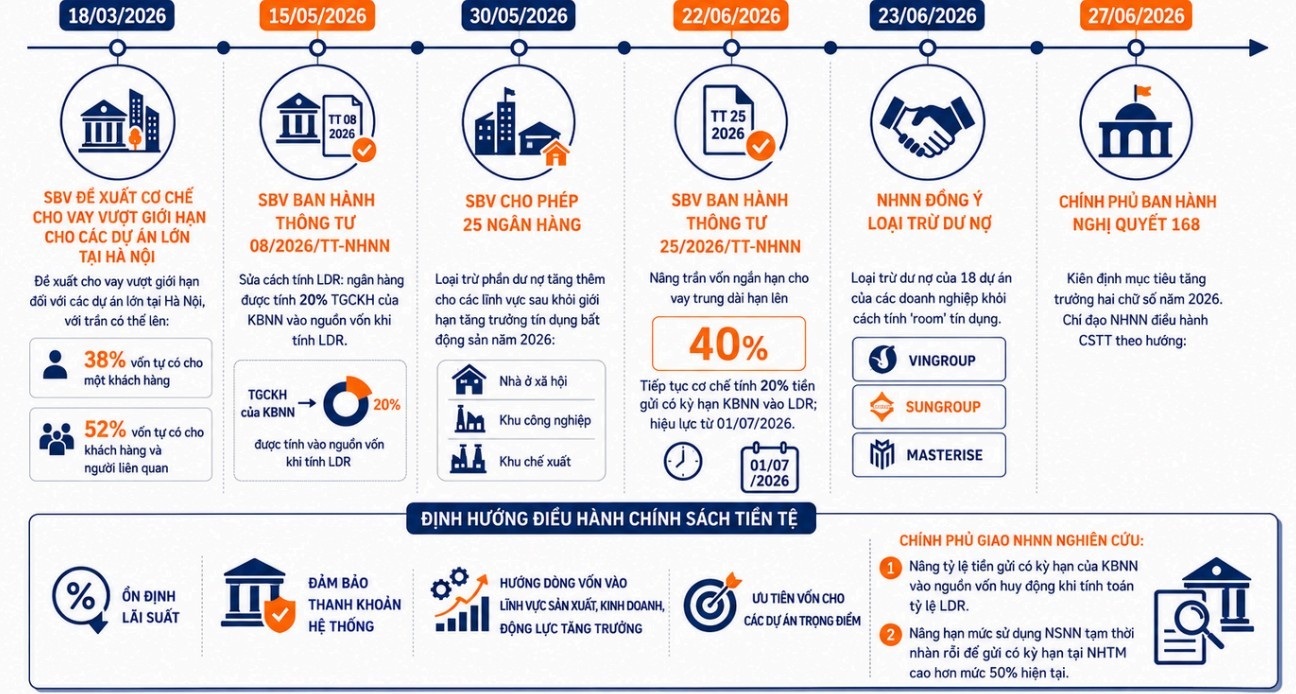

Chính phủ đã ban hành Nghị quyết 168/NQ-CP kiên định mục tiêu tăng trưởng 2 chữ số năm 2026. Đồng thời, chỉ đạo NHNN điều hành chính sách tiền tệ theo hướng ổn định lãi suất, đảm bảo thanh khoản hệ thống, hướng dòng vốn vào lĩnh vực sản xuất, kinh doanh, động lực tăng trưởng và các dự án trọng điểm.

Giữa tháng 5/2026, NHNN đã ban hành Thông tư 08/2026/TT-NHNN cho phép nâng tỷ lệ tiền gửi có kỳ hạn của kho bạc nhà nước vào nguồn vốn huy động khi tính toán tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR), đồng thời, nâng hạn mức sử dụng ngân sách nhà nước tạm thời nhàn rỗi để gửi có kỳ hạn tại ngân hàng thương mại cao hơn mức 50% hiện tại.

Bên cạnh đó, NHNN cũng đưa ra những chính sách “nới room” có chọn lọc, góp phần định hướng dòng vốn các lĩnh vực ưu tiên, thay vì đầu cơ. Chẳng hạn, cho phép 25 ngân hàng thương mại không phải tính phần dư nợ tăng thêm đối với nhà ở xã hội và khu công nghiệp, khu chế xuất vào giới hạn tăng trưởng tín dụng bất động sản năm 2026; cho phép đưa dư nợ tín dụng tại 18 dự án của 3 chủ đầu tư lớn (Vingroup, Sungroup, Masterise) ra khỏi hạn mức tăng trưởng tín dụng.

Đồng thời, trong bối cảnh thanh khoản hệ thống tiến đến điểm tới hạn vào cuối quý I/2026 với tỷ lệ LDR tại nhiều ngân hàng đã sát ngưỡng 85% theo quy định, khiến chênh lệch giữa huy động và cho vay ngày càng lớn, dẫn đến xu hướng tăng lãi suất huy động, NHNN đã áp dụng nhiều giải pháp hỗ trợ thanh khoản.

Theo đó, bên cạnh nghiệp vụ thị trường mở (OMO), NHNN đã thực hiện các giải pháp như hoán đổi ngoại tệ; ban hành Thông tư 25/2026 thay đổi Thông tư 22/2019, cho phép tính 20% tiền gửi kho bạc khi tính toán LDR và nâng tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn từ 30% lên 40%.

Nhờ đó, lãi suất liên ngân hàng có xu hướng hạ nhiệt nhẹ vào cuối tháng 6. Lãi suất huy động toàn hệ thống ổn định trở lại. Tăng trưởng tín dụng cải thiện, đạt 7,41% tính đến ngày 26/6/2026.

Trong nửa cuối năm, SHS kỳ vọng lãi suất huy động sẽ ổn định nhờ các giải pháp hỗ trợ thanh khoản và tiến độ giải ngân vốn đầu tư công được cải thiện.

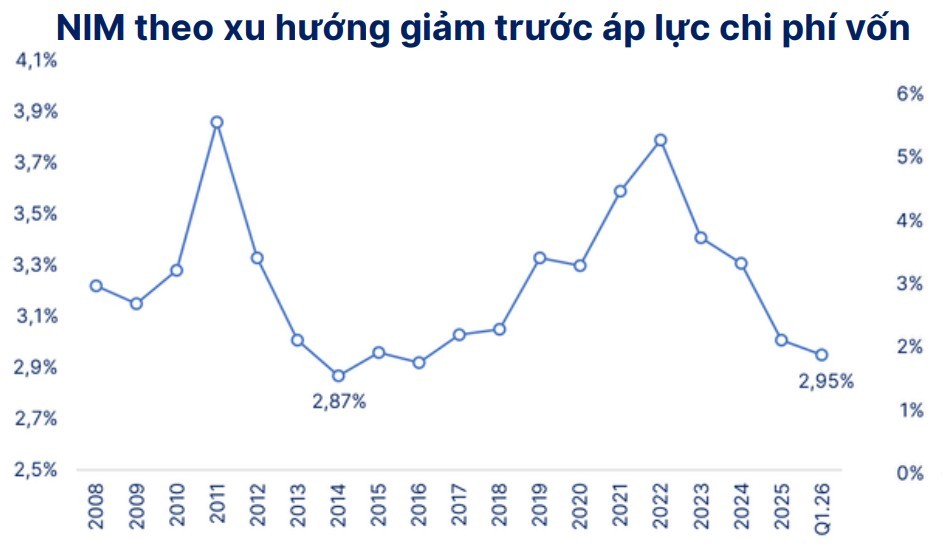

Về NIM, trong quý I/2026, NIM toàn hệ thống đã giảm xuống mức 2,95% (gần mức thấp nhất đã ghi nhận tại năm 2014 là 2,85%), do mức tăng của lợi suất tài sản không đủ bù đắp diễn biến tăng của chi phí vốn.

Thống kê tại thời điểm cuối quý I, đa số các khoản cho vay khách hàng đã được điều chỉnh lãi suất trong thời gian từ 1-6 tháng, hỗ trợ xu hướng cải thiện của lợi suất tài sản có sinh lời. Hạn mức tăng trưởng tín dụng thấp hơn cũng góp phần định hướng hệ thống ngân hàng tái cơ cấu danh mục tín dụng theo hướng ưu tiên các sản phẩm có biên sinh lời cao.

Dù vậy, trong bối cảnh lãi suất huy động vẫn ở mức cao, SHS cho rằng NIM dự kiến sẽ tiếp tục chịu áp lực trong quý II/2026. Chuyên gia của SHS nhận định NIM toàn hệ thống ngân hàng tiếp tục giảm nhẹ trong quý II và sẽ dần ổn định trong nửa cuối năm 2026.

Ngoài ra, công ty chứng khoán cũng lưu ý chất lượng tài sản sẽ là vấn đề cần quan tâm trong các quý tới khi bối cảnh mặt bằng lãi suất có xu hướng tăng, tất yếu sẽ gây áp lực lên khả năng trả nợ của khách hàng. Với diễn biến tăng lãi suất cho vay, SHS đưa ra đánh giá thận trọng về rủi ro suy giảm chất lượng tài sản và nghĩa vụ trích lập dự phòng cao hơn trong những quý tới. Điều này cũng có khả năng tác động tới lợi nhuận của các ngân hàng.

Định giá cổ phiếu về mức thấp hơn trung bình giai đoạn 2015-2026

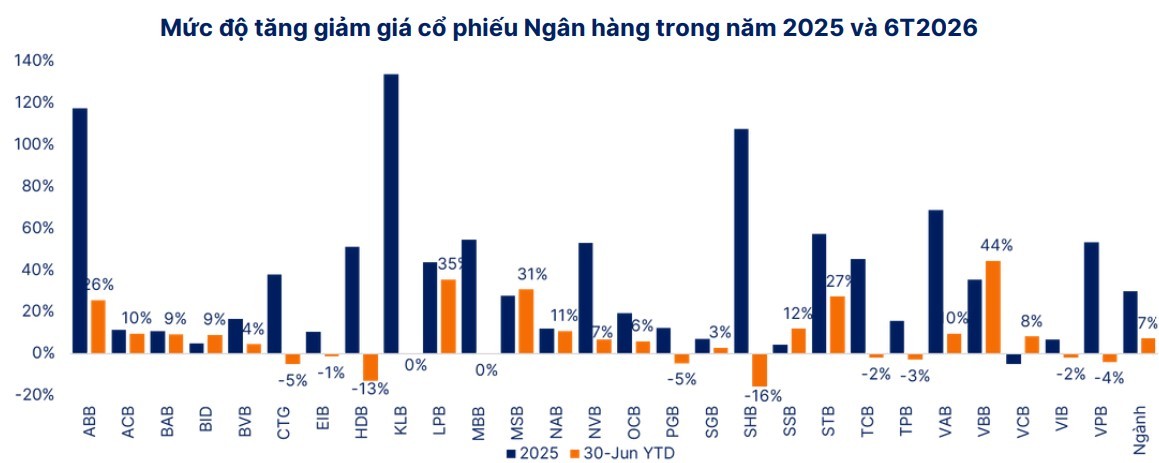

Tính đến ngày 30/6/2026, chỉ số chung của nhóm cổ phiếu ngành ngân hàng ghi nhận mức tăng 7,2% so với đầu năm, tích cực hơn chỉ số VN-Index. Mức tăng này chủ yếu được hỗ trợ từ nhóm ngân hàng quốc doanh khi nhà đầu tư phản ứng tích cực với Thông tư 79 về phát triển kinh tế nhà nước. Còn lại đa số cổ phiếu ghi nhận diễn biến giảm hoặc tăng không đáng kể so với cuối năm 2025, trừ một số cổ phiếu có thông tin hỗ trợ riêng như LPB, STB, MSB.

Theo SHS, triển vọng tăng trưởng lợi nhuận giảm tốc khi NIM thu hẹp, tốc độ tăng trưởng tín dụng chậm lại và rủi ro nợ xấu gia tăng khi lãi suất thiết lập mặt bằng cao mới là những yếu tố khiến nhà đầu tư thận trọng với cổ phiếu ngân hàng, dù hệ số định giá nhóm cổ phiếu này đã về mức thấp hơn so với trung bình 10 năm trở lại đây.

P/B ngành ngân hàng hiện ở mức 1,54x, tiếp tục giảm xuống dưới mức trung bình giai đoạn 2015-2026 (1,68x) và hiện đã tiến đến giá trị trung bình trừ 1 độ lệch chuẩn (1,39x), thể hiện giá ở vùng thấp tương đối. SHS cho biết, trong 10 năm trở lại đây, chỉ có 3 khoảng thời gian ngắn định giá ngành xuống thấp hơn vùng này vào giai đoạn Covid (tháng 3/2020), sự kiện Vạn Thịnh Phát (tháng 10/2022) và sự kiện thuế quan của chính phủ Mỹ (tháng 4/2025).

Xét chi tiết theo mã cổ phiếu, đa số cổ phiếu ngân hàng đang được giao dịch ở mức P/B tương đương hoặc thấp hơn mức trung bình. Nhóm cổ phiếu Big4 cũng có hệ số định giá sát với trung bình thị trường, so với mức cao hơn thường được ghi nhận trong quá khứ.

Trên cơ sở các phân tích, SHS gọi tên 3 mã cổ phiếu ngân hàng có tiềm năng tăng trưởng lợi nhuận tích cực và đang ở vùng định giá hấp dẫn.

Trong đó, SHS cho rằng VCB đang bước vào giai đoạn tăng trưởng cao hơn với nhu cầu vốn đầu tư lớn cho các dự án hạ tầng trọng điểm và ưu thế room tín dụng do nhận chuyển giao ngân hàng yếu kém. Tăng trưởng tín dụng quý I đạt 4,9%, cao hơn trung bình ngành và dẫn đầu nhóm ngân hàng quốc doanh. Tăng trưởng lợi nhuận giai đoạn 2026-2027 dự báo đạt 10-12%, sau mức tăng 2-4% giai đoạn 2024-2025.

VCB cũng đang có kế hoạch phát hành riêng lẻ 6,5% vốn; là cổ phiếu được hưởng lợi khi thị trường nâng hạng; tỷ lệ free-float thấp. Khả năng ghi nhận hoàn nhập dự phòng đối với khoản đầu tư trái phiếu doanh nghiệp.

Với ACB, chuyên gia của SHS đánh giá chất lượng tài sản thuộc nhóm tốt nhất ngành. Tỷ lệ nợ xấu ổn định quanh 1% và tỷ lệ bao phủ nợ xấu trên 100%, phản ánh chính sách tín dụng thận trọng của ACB, tạo bộ đệm dự phòng trước những bất định kinh tế vĩ mô đang hiện hữu. Về lợi nhuận, sau hai năm tăng trưởng thấp hơn xu hướng chung, lợi nhuận trước thuế của ACB dự báo tăng trưởng 15% trong năm 2026. Định giá của ACB đang ở mức thấp đáng kể so với mức trung bình trong quá khứ. Cổ phiếu ACB có thể được tái định giá khi lợi nhuận trở lại xu hướng tăng trưởng.

Còn với HDB, theo SHS, dư địa tăng trưởng vẫn còn lớn nhờ hạn mức room tín dụng cao nhất toàn ngành. Lợi nhuận dự báo tăng trưởng tích cực nhờ tín dụng tiếp tục mở rộng và thu nhập khác từ tăng tỷ trọng sở hữu tại HD Saison (từ 50% lên 75%) và HDS (30% lên 90%). Bên cạnh câu chuyện lợi nhuận, kế hoạch phát hành riêng lẻ 700 triệu cổ phiếu, IPO HDS cũng là chất xúc tác cho giá cổ phiếu.

![[Infographic] Lãi suất tiền gửi ngày 16/7: Thị trường giữ nhịp ổn định, mức cao nhất vẫn 7,3%/năm](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/07/17/lai-suat-ngan-hang-1784259547.png)