Tăng “bộ đệm” dự phòng, ưu tiên an toàn hơn tăng trưởng ngắn hạn

Chiến lược tăng trích lập dự phòng rủi ro tín dụng, củng cố “bộ đệm” tài chính đã được lãnh đạo các ngân hàng nêu ra tại kỳ họp đại hội đồng cổ đông (ĐHĐCĐ) thường niên 2026 và hiện thực hóa ngay trong kết quả kinh doanh quý I vừa qua.

Đơn cử, tại Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank, mã STB), sau khi mạnh tay trích lập dự phòng rủi ro tín dụng hơn 9.000 tỷ đồng trong quý IV/2025, nâng tổng trích lập dự phòng cả năm 2025 lên gần 11.200 tỷ đồng, nhà băng này vẫn tiếp tục tăng mạnh chi phí dự phòng trong quý I/2026 lên 2.024 tỷ đồng, gấp hơn 10 lần cùng kỳ.

Đây cũng là nguyên nhân chính khiến lợi nhuận trước thuế quý đầu năm 2026 của Sacombank giảm 43% so với cùng kỳ, đạt 2.106 tỷ đồng. Mức lợi nhuận này thậm chí thấp hơn nhiều so với ước tính của lãnh đạo ngân hàng tại ĐHĐCĐ thường niên ngày 22/4 – ước tính đạt khoảng 3.572 tỷ đồng.

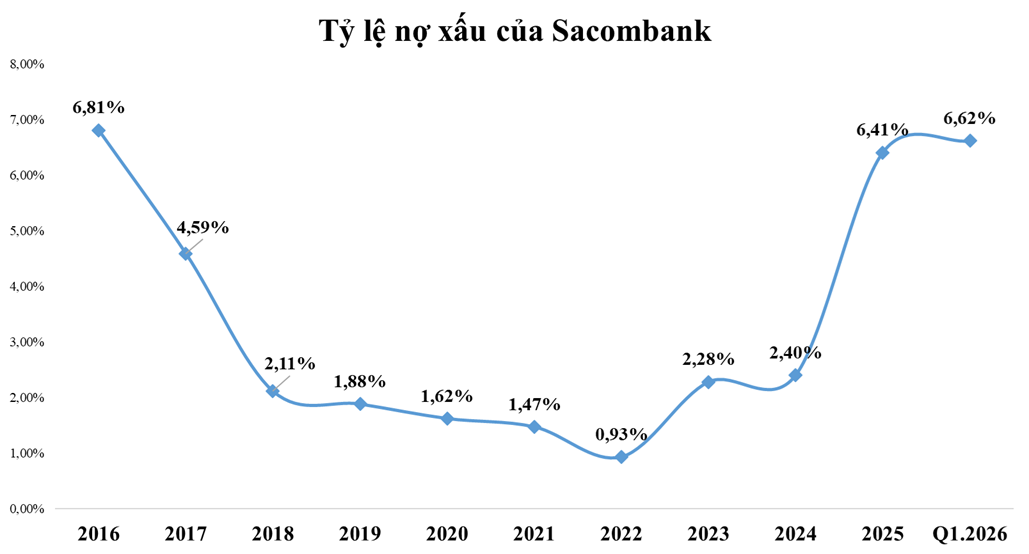

Áp lực trích lập dự phòng của Sacombank tăng trong bối cảnh số dư nợ xấu của ngân hàng tính đến 31/3/2025 tiếp tục tăng thêm 3,4% so với cuối năm trước, lên mức gần 41.500 tỷ đồng. Trong đó, nợ nghi ngờ tăng mạnh 4.482 tỷ đồng lên 7.792 tỷ đồng, gấp 2,35 lần cùng kỳ và nợ có khả năng mất vốn tăng thêm 640 tỷ đồng, tương đương 2%, lên 30.547 tỷ đồng. Tỷ lệ nợ xấu trên dư nợ cho vay khách hàng tăng từ mức 6,41% lên 6,62% - cao hơn nhiều so với mặt bằng chung của ngành. Mục tiêu của Sacombank trong năm nay là đưa tỷ lệ nợ xấu nội bảng xuống dưới 5%.

Trước đó, tại ĐHDCĐ ông Phan Đình Tuệ, Thành viên HĐQT Sacombank cho biết việc duy trì tỷ lệ trích lập dự phòng cao là nhằm phù hợp với chiến lược quản trị rủi ro thận trọng và gia tăng nguồn lực đảm bảo an toàn tài chính, giúp cho ngân hàng chủ động phòng vệ trước cái các biến động.

Lãnh đạo Sacombank khẳng định thời gian tới, cùng với việc trích dự phòng, ngân hàng sẽ tập trung nâng cao chất lượng tài sản và tiến tới khi chất lượng tài sản tốt hơn thì có thể giảm dần trích dự phòng, đảm bảo tăng trưởng lợi nhuận.

Với chiến lược thận trọng, trong năm 2026, Sacombank đặt mục tiêu lợi nhuận trước thuế đạt 8.100 tỷ đồng, tăng 6,2% so với kết quả thực hiện năm 2025 - mức tăng tương đối khiêm tốn nếu so với giai đoạn tăng trưởng cao trước đây.

Ông Phan Đình Tuệ cho biết, kế hoạch này bắt nguồn từ định hướng của ngân hàng trong hoạt động sắp tới, muốn gia tăng mức độ dự phòng nhằm chủ động xử lý nợ xấu và đồng thời tạo một nền tảng trong bối cảnh rủi ro đang gia tăng.

“Thay vì chạy theo con số tăng trưởng nóng trong ngắn hạn, Sacombank lựa chọn phương án tối ưu là ưu tiên trích lập dự phòng rủi ro, nâng cao tỷ lệ bao phủ nợ xấu, tạo một nền tảng tài chính vững chắc hơn trước những biến động khó lường và bất ổn của thị trường”, ông Tuệ nhấn mạnh.

Tương tự, Ngân hàng TMCP Xuất Nhập khẩu Việt Nam (Eximbank, mã EIB) cũng đang theo đuổi chiến lược tăng trưởng thận trọng, phù hợp với mục tiêu nâng cao chất lượng tài sản và củng cố nền tảng tài chính. Theo đó, năm 2026, ngân hàng thông qua kế hoạch lợi nhuận trước thuế 1.515 tỷ đồng, tương đương mức thực hiện năm 2025 và giảm đáng kể so với kế hoạch công bố trước đó; đồng thời, đặt mục tiêu kiểm soát tỷ lệ nợ xấu ở mức khoảng 2,5%.

Tại ĐHĐCĐ thường niên 2026, chia sẻ với cổ đông về việc điều chỉnh lợi nhuận, lãnh đạo Eximbank nhấn mạnh định hướng lợi nhuận ở mức phù hợp này phản ánh chủ trương của ngân hàng trong việc tăng cường trích lập dự phòng, xử lý các khoản tồn đọng và từng bước cải thiện chất lượng bảng cân đối kế toán. Việc ưu tiên củng cố nền tảng tài chính và năng lực quản trị rủi ro được xem là điều kiện cần thiết để tạo dư địa cho tăng trưởng ổn định trong các năm tiếp theo, gắn với lộ trình triển khai chiến lược phát triển 5 năm (2026-2030).

“Năm 2026 là bước chuyển từ định hình sang triển khai chiến lược. Trong giai đoạn này, Eximbank ưu tiên củng cố nền tảng tài chính, nâng cao năng lực quản trị và kiểm soát rủi ro, thay vì đặt trọng tâm vào tăng trưởng lợi nhuận ngắn hạn. Việc chủ động xử lý các tồn tại và cải thiện chất lượng bảng cân đối sẽ giúp Eximbank xây dựng nền tảng vững chắc hơn cho giai đoạn phát triển tiếp theo”, bà Phạm Thị Huyền Trang, Chủ tịch HĐQT Eximbank cho biết.

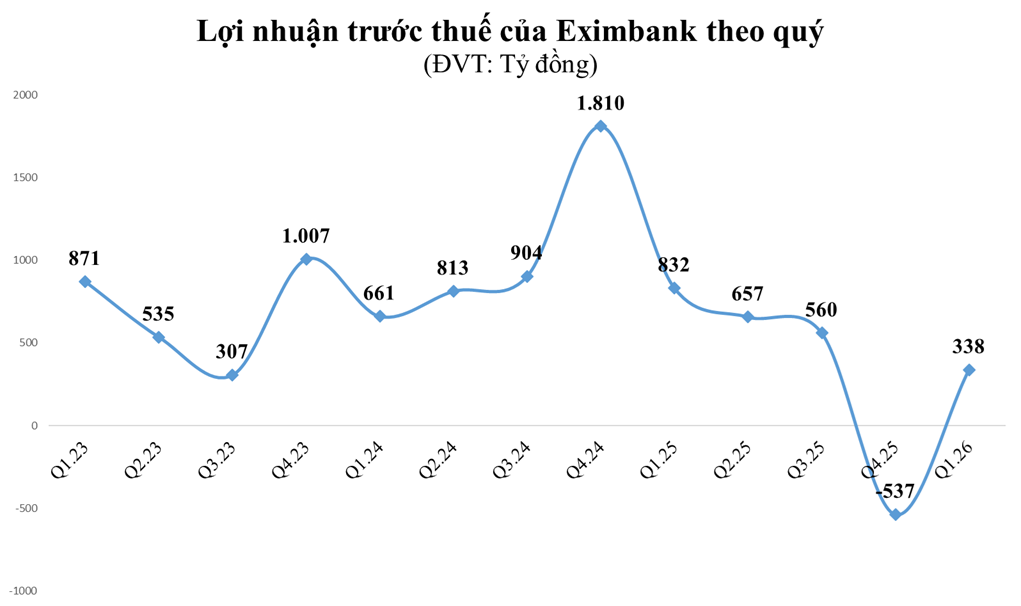

Trong quý đầu năm, Eximbank đã tăng mạnh trích lập dự phòng rủi ro tín dụng lên 319 tỷ đồng, gấp 2,5 lần cùng kỳ. Đây là một trong những yếu tố chính tác động khiến lợi nhuận trước thuế của ngân hàng giảm 59% so với cùng kỳ, đạt hơn 338 tỷ đồng. Trong năm 2025, ngân hàng này cũng đã trích lập dự phòng rủi ro 1.526 tỷ đồng, tăng 57,5% so với năm 2024.

Hay như tại Ngân hàng TMCP Lộc Phát Việt Nam (LPBank, mã LPB) áp lực chi phí dự phòng đã gia tăng đáng kể trong quý I/2026, với dự phòng rủi ro tín dụng lên tới 774 tỷ đồng, tăng gần 4 lần cùng kỳ. Bên cạnh đó, tổng chi phí hoạt động của ngân hàng cũng tăng 18% lên 1.553 tỷ đồng. Các yếu tố này đã bào mòn lợi nhuận của LPBank, khiến lãi trước thuế quý I sụt giảm 11%, đạt 2.826 tỷ đồng.

Cùng chung mục đích củng cố “bộ đệm” tài chính khi chất lượng tài sản chịu áp lực, Ngân hàng TMCP Sài Gòn - Hà Nội (SHB) đã nâng trích lập dự phòng trong quý I lên 1.641 tỷ đồng, gần gấp đôi so với mức 875 tỷ đồng của cùng kỳ. Tính đến cuối quý I/2026, tổng số dư dự phòng rủi ro cho vay khách hàng của SHB đạt 11.620 tỷ đồng, tăng khoảng 20% so với cùng kỳ (9.652 tỷ đồng).

Với Ngân hàng TMCP Á châu (ACB), Chủ tịch HĐQT Trần Hùng Huy cho biết, nhà băng này đã sớm tăng trích lập dự phòng từ cuối năm 2025 khi nhận thấy có một số yếu tố khó khăn xuất hiện, nhất là động thái điều chỉnh chính sách của các cơ quan quản lý theo hướng thận trọng hơn, có thể ảnh hưởng trực tiếp đến định hướng phát triển của ACB, không chỉ trong năm 2025, mà còn cho giai đoạn xa hơn, đặc biệt là năm 2026.

Dù việc tăng trích lập dự phòng khiến lợi nhuận trước thuế năm 2025 giảm 7% so với năm 2024 (đạt 19.539 tỷ đồng) và mới hoàn thành khoảng 85% kế hoạch đề ra, nhưng lãnh đạo ACB khẳng định việc này là nhằm tạo nền tảng tài chính vững chắc, giảm áp lực cho các năm sau và giúp ACB có thể tập trung nguồn lực phát triển trong giai đoạn 2026 - 2027.

“Nhờ việc trích lập này, khi bước sang năm 2026, ngân hàng sẽ không bị phân tán nguồn lực cho việc xử lý các rủi ro tồn đọng và có thể tập trung vào tăng trưởng”, ông Trần Hùng Huy nói và cho biết thêm chiến lược trên cũng phản ánh cách tiếp cận xuyên suốt của ACB là ưu tiên phát triển bền vững trong trung và dài hạn, thay vì chạy theo kết quả ngắn hạn.

Áp lực trích lập năm 2026 dự kiến đi ngang

Dù các ngân hàng đã tăng trích lập dự phòng đáng kể trong quý đầu năm nhưng một số công ty chứng khoán cho rằng áp lực trích lập toàn ngành trong năm 2026 có thể duy trì tương đương năm 2025.

Theo Chứng khoán MB (MBS), chất lượng tài sản toàn ngành đã có sự cải thiện đáng kể trong năm 2025. Tỷ lệ nợ xấu và tỷ lệ nợ nhóm 2 toàn ngành vào cuối năm 2025 đạt lần lượt 1,85% và 1,15%, giảm lần lượt 6 và 46 điểm cơ bản so với cuối năm 2024.

Tỷ lệ nợ xấu ghi nhận cải thiện nhẹ ở cả 2 nhóm ngân hàng tư nhân và quốc doanh. Mức gia tăng nợ xấu có dấu hiệu giảm dần rõ rệt theo từng quý. Tổng dư nợ nhóm 2 và nợ xấu ghi nhận tăng 16,8% so với cùng kỳ trong quý I/2025 sau đó cải thiện dần và ghi nhận giảm 3,9% trong quý cuối năm 2025.

Tăng trưởng tín dụng (TTTD) khả quan cùng với việc tích cực trích lập và xử lý nợ xấu là những yếu tố chính giúp chất lượng tài sản toàn ngành cải thiện đáng kể. Những ngân hàng có mức tăng tín dụng tốt như VPBank Techcombank, MB hay VietinBank có mức cải thiện chất lượng tài sản tốt hơn so với toàn ngành.

Tuy nhiên, tỷ lệ bao phủ nợ xấu toàn ngành vẫn quanh mức 83% dù chất lượng tài sản đã cải thiện do các ngân hàng đã tích cực dùng bộ đệm dự phòng nhằm xử lý nợ xấu. Thu nhập từ nguồn xử lý nợ xấu ghi nhận tăng hầu hết ở các ngân hàng theo dõi, bổ sung một nguồn thu ngoài lãi đáng kể cho toàn ngành. Tỷ lệ trích lập dự phòng của toàn ngành giảm xuống mức 1,5% trong năm 2025 so với mức 1,7% của năm trước, phần lớn do tín dụng tăng tích cực dù chi phí trích lập toàn ngành ghi nhận tăng 9% so với cùng kỳ.

Trong năm 2026, MBS cho rằng chất lượng tài sản toàn ngành sẽ không biến động nhiều so với 2025. Việc kiểm soát tín dụng vào hoạt động cho vay bất động sản cùng với lãi suất cho vay gia tăng có thể khiến áp lực đảo nợ từ nhóm kinh doanh bất động sản và cho vay mua nhà lớn hơn trong năm 2026, tạo áp lực gia tăng nợ xấu. Song, chất lượng tài sản cải thiện trong năm 2025 có thể giúp các ngân hàng tạm thời chưa gia tăng trích lập trong năm 2026 cho các khoản nợ mới.

MBS dự phóng tỷ lệ trích lập vẫn sẽ duy trì ở mức 1,5% toàn ngành nhằm duy trì tỷ lệ nợ xấu dưới 2% cho toàn ngành. Tỷ lệ bao phủ nợ xấu dự kiến vẫn sẽ duy trì trên mức 80% trong năm 2026.