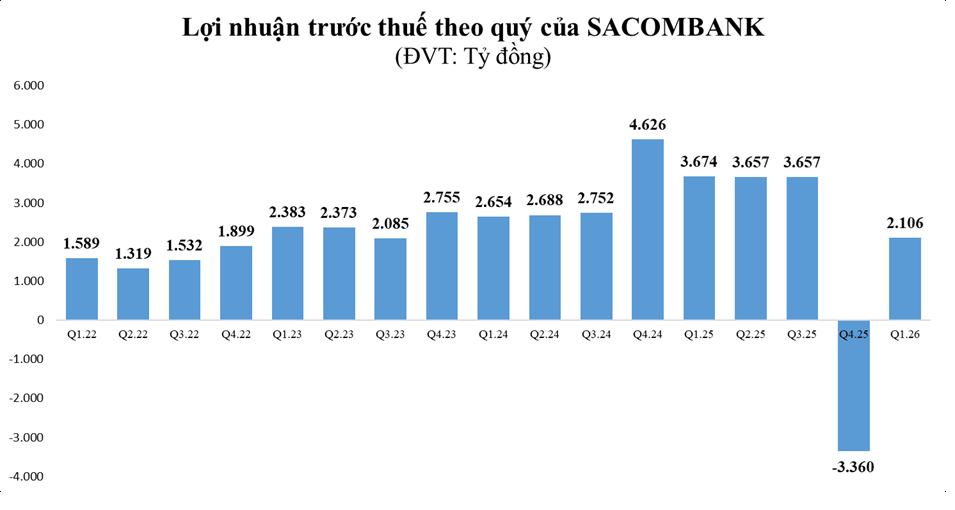

Theo báo cáo tài chính quý I/2026 vừa công bố, trong quý đầu năm 2026, tổng thu nhập thuần (TOI) của Ngân hàng TMCP Sài Gòn Thương Tín (SACOMBANK, mã STB) đạt 15.152 tỷ đồng, tăng 11% so với cùng kỳ năm 2025.

Song chi phí lãi tăng tới hơn 34% lên 9.109 tỷ đồng, khiến thu nhập lãi thuần giảm giảm 12% so với cùng kỳ, đạt 6.042 tỷ đồng.

Ngược lại, lãi thuần từ hoạt động dịch vụ lại tăng nhẹ 3% lên 750 tỷ đồng; lãi thuần từ kinh doanh ngoại tăng 1% lên 339 tỷ đồng, và lãi thuần từ mua bán chứng khoán đầu tư đạt trên 75,2 tỷ đồng, cải thiện đáng kể so với mức 1,3 tỷ đồng của cùng kỳ.

Ngoài ra, lãi thuần từ hoạt động khác cũng đặt 323,5 tỷ đồng, trong khi cùng kỳ lỗ gần 103,6 tỷ đồng.

Trong kỳ, chi phí hoạt động của ngân hàng giảm 13%, xuống còn 3.408 tỷ đồng, chủ yếu nhờ cắt giảm các khoản phí, lệ phí, chi phí hoạt động quản lý công vụ…

Trừ chi phí, lợi nhuận thuần từ họat động kinh doanh trước dự phòng rủi ro tín dụng của SACOMBANK đạt 4.130 tỷ đồng, tăng 6,7% so với cùng kỳ. Tuy nhiên, áp lực nợ xấu gia tăng khiến ngân hàng phải tăng mạnh trích lập dự phòng trong quý I lên gần 2.024 tỷ đồng, gấp gần 10,4 lần con số 195 tỷ đồng của cùng kỳ năm 2025.

Kết quả, ngân hàng báo lãi trước thuế quý I đạt 2.106 tỷ đồng, giảm gần 43% so với cùng kỳ. Trừ thuế, SACOMBANK báo lãi 1.584 tỷ đồng, giảm 35% so với quý I/2025.

Năm 2026, SACOMBANK đặt mục tiêu lợi nhuận trước thuế dự kiến đạt 8.100 tỷ đồng, tăng 6,2% so với kết quả thực hiện năm 2025. Như vậy, sau 3 tháng đầu năm, ngân hàng đã thực hiện được 26% kế hoạch.

Liên quan đến trích lập dự phòng rủi ro tín dụng, trong quý cuối năm 2025, SACOMBANK cũng đã tăng mạnh chi phí dự phòng rủi ro với mức trích lập hơn 9.000 tỷ đồng, đưa tổng trích lập dự phòng cả năm 2025 lên gần 11.200 tỷ đồng – mức cao kỷ lục từ trước đến nay.

Áp lực trích lập dự phòng của SACOMBANK gia tăng trong bối cảnh chất lượng tài sản của ngân hàng vẫn là vấn đề đáng quan tâm. Số dư nợ xấu của ngân hàng tính đến 31/3/2025 ở mức gần 41.500 tỷ đồng, tăng 3,4% so với đầu năm. Trong đó, nợ dưới tiêu chuẩn giảm 54% xuống 3.160 tỷ đồng, nhưng nợ nghi ngờ lại tăng mạnh 4.482 tỷ đồng lên 7.792 tỷ đồng, gấp 2,35 lần cùng kỳ và nợ có khả năng mất vốn cũng tăng thêm 640 tỷ đồng, tương đương 2%, lên 30.547 tỷ đồng.

Kết quả, tỷ lệ nợ xấu trên dư nợ cho vay khách hàng tiếp tục tăng từ mức 6,31% lên 6,62% - cao hơn nhiều so với mặt bằng chung của ngành và vượt xa ngưỡng quy định kiểm soát 3% của Ngân hàng Nhà nước.

Dù tỷ lệ bao phủ nợ xấu của ngân hàng đã tăng từ mức 49,2% của cuối năm trước lên mức gần 53,2% trong quý này nhưng đây vẫn là mức thấp hơn nhiều so với mức phổ biến 80% tại các ngân hàng cùng quy mô. Điều này cho thấy SACOMBANK vẫn đang trong quá trình trích lập và xử lý các tồn đọng kéo dài nhiều năm.

Về quy mô tài sản, tại ngày 31/3/2026, tổng tài sản của SACOMBANK đạt gần 859.572 tỷ đồng, giảm 6,3% so với đầu năm. Dư nợ cho vay khách hàng đạt 626.960 tỷ đồng, gần như đi ngang so với đầu năm, trong khi dự phòng rủi ro cho vay tăng 10% lên 22.082 tỷ đồng, phản ánh chiến lược thận trọng trong quản trị tín dụng.

Huy động tiền gửi của SACOMBANK đến cuối quý I đạt 600.789 tỷ đồng, giảm nhẹ 2,8% so với đầu năm. Ngân hàng cũng đang phát hành 38.163 tỷ đồng giấy tờ có giá khác.

Đến cuối quý I, SACOMBANK có 14.080 nhân viên, giảm tới 3.038 nhân sự so với cùng kỳ và giảm 2.736 người so với cuối năm 2025. Tuy nhiên, chi phí trả lương và phụ cấp cho nhân viên của ngân hàng vẫn tăng 4,1% so với cùng kỳ lên 1.834 tỷ đồng, kéo mức thu nhập bình quân nhân viên trong 3 tháng đầu năm lên 43,4 triệu đồng/người/tháng, tăng 26,5% so với mức 34,3 triệu đồng/người/tháng của cùng kỳ.

|

Tại ĐHĐCĐ thường niên 2026 diễn ra ngày 22/4, lý giải lý do nợ xấu tăng mạnh, ông Phan Đình Tuệ, thành viên HĐQT SACOMBANK cho biết, nhiệm vụ trọng tâm trong năm 2026 của Sacombank là tập trung nguồn lực cao nhất để giảm mạnh tỷ lệ nợ xấu của các tài sản tồn nợ. Về khả năng thu hồi nợ xấu, lãnh đạo SACOMBANK khẳng định tất cả nợ xấu ngân hàng đều có tài sản đảm bảo đủ bù đắp nghĩa vụ nợ, nên khả năng thu hồi vốn là cao nhưng tiến độ xử lý còn phù thuộc thị trường vì phần lớn tài sản đảm bảo của các khoản vay là bất động sản. Về việc SACOMBANK đã trích lập dự phòng nhiều trong 10 năm qua để thực hiện đề án tái cơ cấu, liệu thời gian tới chi phí dự phòng có tiếp tục tăng cao hay không, lãnh đạo Sacombank khẳng định, trong hoạt động ngân hàng, việc duy trì tỷ lệ trích lập dự phòng cao là nhằm phù hợp với chiến lược quản trị rủi ro thận trọng và gia tăng nguồn lực đảm bảo an toàn tài chính và giúp cho ngân hàng chủ động phòng vệ trước cái các biến động. Do đó, thời gian tới, cùng với việc trích dự phòng, SACOMBANK sẽ tập trung nâng cao chất lượng tài sản và tiến tới khi chất lượng tài sản tốt hơn, qua đó giảm dần trích dự phòng, đảm bảo tăng trưởng lợi nhuận và lợi ích cho cổ đông. |