Maybank Investment Bank (MSVN) mới công bố báo cáo chiến lược đầu tư cho rằng, tâm lý thị trường xấu đi do những lo ngại về tác động lan toả từ cuộc xung đột ở Gaza có thể làm gia tăng lạm phát do giá năng lượng tăng cao, gây áp lực lên chính sách nới lỏng tiền tệ hiện nay của Ngân hàng nhà nước (NHNN).

Việc bán tháo mạnh cũng được cho là hệ quả của việc hạ tỷ lệ đòn bẩy của các nhà đầu tư. Bên cạnh đó cũng có những lo ngại xung quanh việc kết quả kinh doanh quý 3 yếu hơn dự kiến trong mùa báo cáo sắp tới của nhiều công ty niêm yết đầu ngành. Trong khi đó, tăng trưởng tín dụng vẫn yếu, với 9 tháng đầu năm ở mức 6,9%, thấp hơn nhiều so với mục tiêu 14%.

Quốc hội sẽ bỏ phiếu thông qua Luật Đất đai, Luật Kinh doanh Bất động sản và Luật Nhà ở mới vào ngày 26/10, điều này sẽ rất quan trọng đối với lĩnh vực bất động sản.

MSVN nâng dự báo GDP năm 2023 lên mức 4,8% từ mức 4% trước đó. Lạm phát, vốn không phải là nguyên nhân gốc rễ dẫn đến suy thoái theo chu kỳ đối với nền kinh tế Việt Nam từ nửa cuối năm 2022, sẽ trở thành mối quan tâm hàng đầu của các nhà hoạch định chính sách trong năm 2023. MSVN kỳ vọng lạm phát chung sẽ được kiểm soát trong năm 2023 ở mức 3,4%, vẫn thấp hơn với ngưỡng mục tiêu của chính phủ là 4,5%.

Tăng trưởng GDP quý 3 đạt 5,3%, tăng tốc từ mức 4,1% trong quý 2 và 3,3% quý 1, nhưng đây vẫn còn cách xa mục tiêu 6,5% của chính phủ cho cả năm 2023. Để thúc đẩy tăng trưởng kinh tế, NHNN đã có 4 lần hạ lãi suất điều hành, đưa lãi suất tái chiết khấu giảm 200 điểm về 3% và hạ trần lãi suất huy động tiền gửi dưới 6 tháng về mức 4,75%.

Điều này cho thấy Chính phủ vẫn định hướng chính sách theo hướng nới lỏng. Với (i) kỳ vọng rằng việc gia tăng lãi suất của Fed sắp kết thúc, (ii) không có sự kiện thiên nga đen như vụ Vạn Thịnh Phát trong năm 2023 và (iii) CPI vẫn trong tầm kiểm soát, MSVN kỳ vọng NHNN sẽ duy trì chính sách nới lỏng tiền tệ trong quý 4 và năm 2024.

Áp lực tỷ giá giảm bớt trong 6 tháng đầu năm 2023 trước khi tăng lên trong quý 4, tuy nhiên MSVN tin rằng NHNN có khả năng để kiểm soát mức trượt giá của tiền đồng ở mức 2-3% so với đồng USD.

Chính phủ đột ngột kiểm soát chặt thị trường trái phiếu, bao gồm cả Nghị định 65 ban hành năm ngoái, đã để lại tình trạng khủng hoảng thanh khoản cho thị trường bất động sản trong bối cảnh nhu cầu yếu. Việc tái cấp vốn cho 8,4 tỷ USD/7,7 tỷ USD trái phiếu đáo hạn vào năm 2023/2024 sẽ là một thách thức to lớn đối với thị trường bất động sản. Tuy nhiên, những diễn biến chính sách gần đây, trong đó có Nghị định 08 ban hành tháng 3/2023 đang cho thấy nỗ lực rất lớn của Chính phủ trong việc tháo gỡ những điểm nghẽn này.

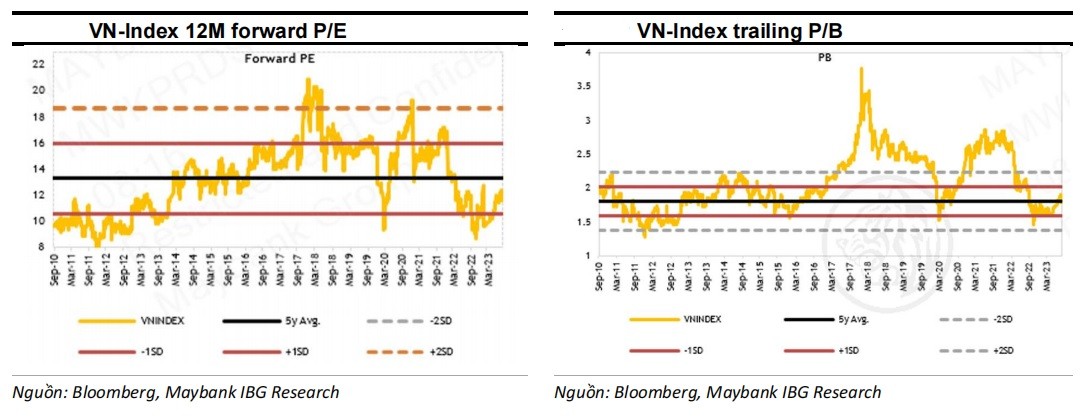

MSVN ước tính sơ bộ mức tăng trưởng lợi nhuận các doanh nghiệp phi ngân hàng theo năm sẽ giảm xuống còn 3% trong năm 2023 (so với dự báo trước đó là 19%), trong khi các ngân hàng vẫn có thể đạt mức tăng trưởng lợi nhuận 12% (so với dự báo trước đó là tăng trưởng 15%). MSVN kỳ vọng tăng trưởng EPS năm 2023 trên toàn thị trường sẽ giảm xuống 7% (từ 20%). Như vậy, VN-Index đang giao dịch ở mức P/E năm 2023 là 10,1 lần.

Theo quan điểm của MSVN, thị trường Việt Nam đã chuyển từ suy thoái do sự kiện (tức là việc Chủ tịch Tân Hoàng Minh bị bắt vào tháng 4/2022) sang suy thoái theo chu kỳ (do lãi suất tăng từ tháng 9/2022). MSVN cho rằng thị trường đã tạo đáy và đang bước vào giai đoạn phục hồi. Môi trường lãi suất giảm là động lực chính cho đợt phục hồi từ tháng 5/2023 và sự hỗ trợ của môi trường lãi suất thấp có thể duy trì cho phần còn lại của năm.

MSVN kỳ vọng lãi suất cho vay sẽ sớm hạ nhiệt và hỗ trợ phục hồi lợi nhuận doanh nghiệp trong nửa cuối năm 2023, đồng thời cho phép định giá cao hơn đối với VN-Index, mà MSVN tin rằng có thể đạt mức P/E dự phóng 6 tháng là 14,5 lần từ mức 12,7 lần hiện tại.

Theo MSVN, những lo ngại và phản ứng thái quá của thị trường trước áp lực tỷ giá đang đẩy VN-Index tiến gần đến mức sự kiện “thiên nga đen” vào năm 2022, mang đến điểm vào lệnh hấp dẫn cho các nhà đầu tư dài hạn.

Theo đó, MSVN duy trì ưu tiên ở các ngành Tài chính (VCB, TCB, MBB, STB, HDB, VND/HCM), Tiêu dùng (MWG, PNJ, VEA, KDC), O&G (GAS, PVS, PVD, PLX), CNTT (FPT), Công nghiệp (HPG, DGC), Logistics (GMD và ACV) và các doanh nghiệp bất động sản chọn lọc (VHM, NLG, KDH, BCM)…

![[CHÙM ẢNH] “Buồn” của thị trường đất nền](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/nguyenthithao/2026/08/03/1-03-1785725139.jpg)

![[Infographic] Viettel Global báo lãi nửa đầu năm tăng vọt, sở hữu gần 44.000 tỷ đồng tiền gửi và tiền mặt](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/08/03/infographic-1-1785727935.png)

![[Infographic] Chỉ số sản xuất công nghiệp 7 tháng tăng mạnh, lập mức cao nhất trong nhiều năm](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/08/03/san-xuat-cong-nghiep-1785730498.png)