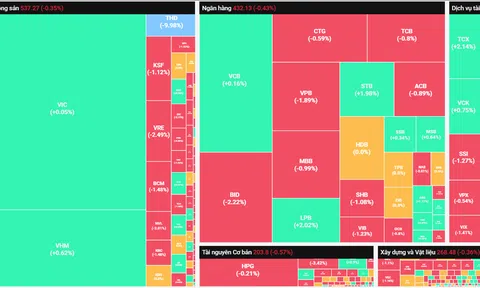

Ngân hàng lớn duy trì vị thế, nhóm nhỏ chịu áp lực

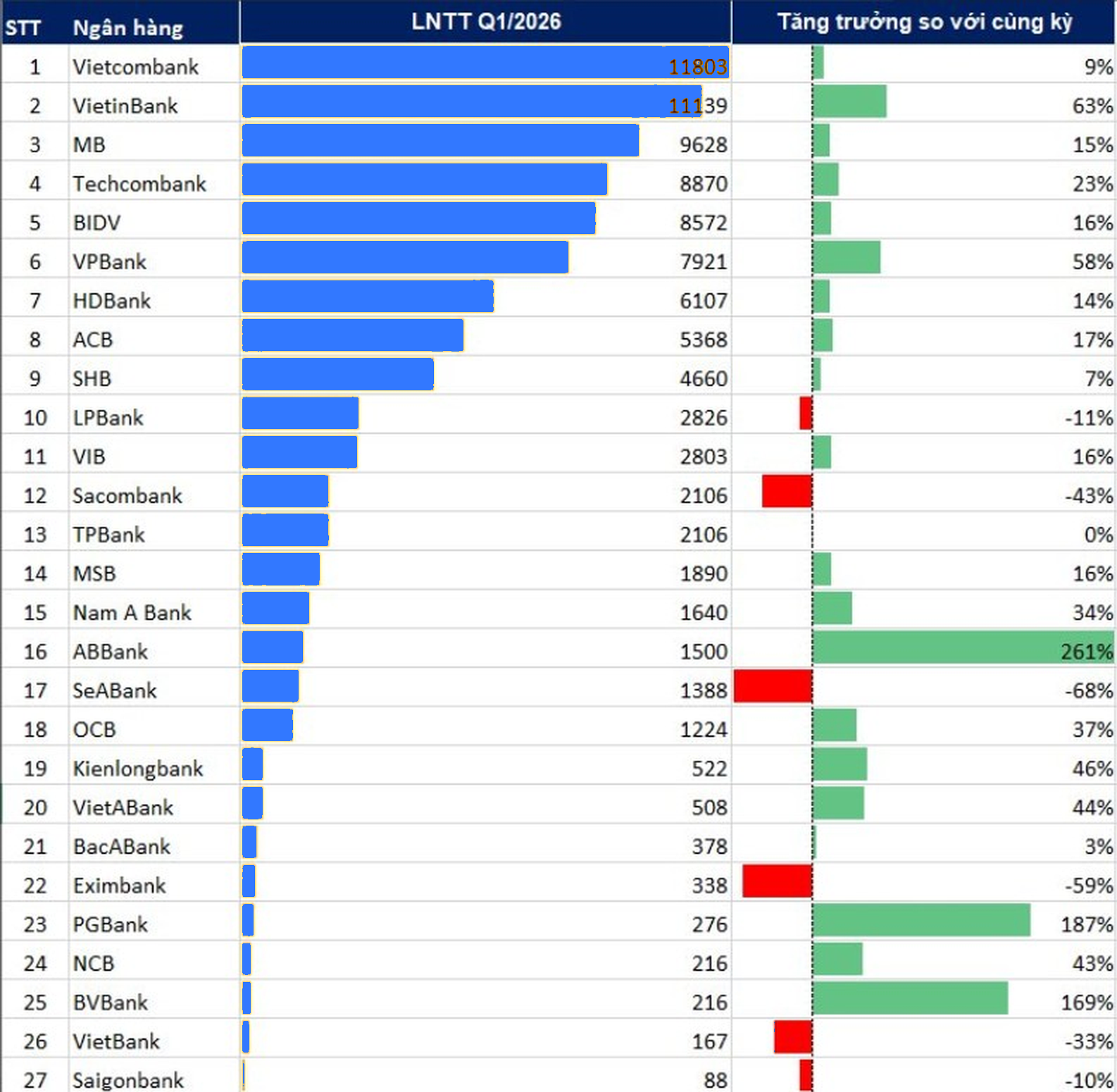

Số liệu thống kê từ báo cáo tài chính của 27 ngân hàng đã công bố báo cáo tài chính cho thấy tổng lợi nhuận trước thuế đạt hơn 94.000 tỷ đồng, tăng khoảng 14% so với cùng kỳ năm 2025. Trong đó có 6/27 ngân hàng ghi nhận lợi nhuận tăng trưởng âm.

Vietcombank tiếp tục dẫn đầu toàn ngành với lợi nhuận trước thuế đạt 11.803 tỷ đồng, tăng 9% so với cùng kỳ. Động lực tăng trưởng chủ yếu từ các mảng hoạt động kinh doanh chính, với thu nhập lãi thuần đạt hơn 17.650 tỷ đồng, tăng 29% so với quý I/2025, trong khi tăng trưởng cho vay ở mức gần 5% so với cuối năm trước. Lãi thuần từ hoạt động dịch vụ tăng trưởng hơn 17%, đạt 943 tỷ đồng; lãi thuần từ hoạt động kinh doanh khác cũng tăng 29%.

Với lợi nhuận trước thuế đạt 11.139 tỷ đồng, tăng tới 63% so với cùng kỳ, VietinBank đã vươn lên mạnh mẽ, thu hẹp khoảng cách đáng kể với Vietcombank, trở thành ngân hàng có tốc độ tăng trưởng mạnh nhất trong nhóm quốc doanh. Tăng trưởng của VietinBank đến từ sự hậu thuẫn của cả thu nhập lãi thuần và sự cải thiện ở các mảng ngoài lãi, đồng thời, chi phí dự phòng được kiểm soát tốt hơn so với cùng kỳ.

Trong nhóm Big 4, BIDV cũng ghi nhận thu nhập lãi thuần và nhiều mảng ngoài lãi tăng mạnh, đặc biệt hoạt động kinh doanh khác tăng trưởng tới 70%, giúp lợi nhuận trước thuế đạt 8.572 tỷ đồng, tăng 15,6% so với cùng kỳ năm 2025.

Cùng duy trì vị thế là một trong những nhà băng có hiệu quả hoạt động cao, MB báo lãi trước thuế quý I đạt 9.628 tỷ đồng, tăng 15% so với cùng kỳ. Kết quả này chủ yếu được đóng góp từ tăng trưởng thu nhập lãi thuần (đạt 14.913 tỷ đồng, tăng 27,5% so với cùng kỳ) và mảng dịch vụ (đạt 1.709 tỷ đồng, tăng 38,3%).

Ở nhóm ngân hàng tư nhân, Techcombank là nhà băng có lợi nhuận trước thuế cao nhất, đạt 8.870 tỷ đồng, mức cao nhất từng ghi nhận trong quý I, tăng 22,6% so với cùng kỳ, nhờ tăng trưởng đồng thời ở cả thu nhập lãi và dịch vụ.

Tiếp theo là VPBank với lãi trước thuế 7.921 tỷ đồng, tăng 58%; HDBank với lãi trước thuế hơn 6.100 tỷ đồng, tăng 14% và ACB với lãi trước thuế 5.368 tỷ đồng, tăng 17%.

Ở nhóm ngân hàng quy mô vừa và nhỏ, bức tranh lợi nhuận quý I lại cho thấy sự phân hóa rõ nét. Một số ngân hàng ghi nhận lợi nhuận tăng trưởng đột biến như ABBank (+261%), PGBank (+187%) hay BVBank (+170%), song chủ yếu đến từ nền so sánh thấp hoặc các khoản thu bất thường, chưa phản ánh sự cải thiện bền vững của hoạt động kinh doanh.

Ngược lại, không ít ngân hàng ghi nhận lợi nhuận sụt giảm trong quý đầu năm. Sacombank đạt 2.106 tỷ đồng lợi nhuận trước thuế, giảm 43% so với cùng kỳ, trong bối cảnh áp lực chi phí lãi tăng khiến thu nhập lãi thuần giảm, đồng thời, áp lực trích lập dự phòng gia tăng gấp hơn 10 lần lên hơn 2.200 tỷ đồng đã tác động không nhỏ tới sự sụt giảm lợi nhuận.

Các ngân hàng như LPBank, Eximbank cũng đối mặt với áp lực tương tự khi chi phí dự phòng tăng mạnh. Trong đó, chi phí dự phòng rủi ro của LPBank tăng tới gần 4 lần cùng kỳ, lên 774 tỷ đồng và tổng chi phí hoạt động cũng tăng 18% lên 1.553 tỷ đồng. Các yếu tố trên đã bào mòn lợi nhuận của ngân hàng, khiến LPBank báo lãi trước thuế quý I sụt giảm 11%, đạt 2.826 tỷ đồng.

Chi phí dự phòng rủi ro của Eximbank cũng tăng mạnh gấp 2,5 lần cùng kỳ năm trước, là một trong những nguyên nhân khiến lãi trước thuế giảm gần 60% so với cùng kỳ năm trước, đạt 338 tỷ đồng.

Trong khi đó, SeABank lại chứng kiến lợi nhuận giảm tới 68% so với cùng kỳ năm trước, đạt 1.388 tỷ đồng. Nguyên nhân chủ yếu là do chi phí trả lãi tăng do lãi suất huy động tăng, lãi suất thị trường liên ngân hàng biến động mạnh. Ngoài ra, ngân hàng không còn ghi nhận khoản lợi nhuận đột biến từ việc chuyển nhượng công ty con như cùng kỳ năm trước.

Chuyển sang giai đoạn tăng trưởng có chọn lọc

Bức tranh lợi nhuận ngành ngân hàng trong quý I cho thấy, một thay đổi mang tính cấu trúc của ngành ngân hàng: tăng trưởng tín dụng đang được phân bổ theo hướng chọn lọc hơn. Những ngân hàng có quy mô lớn, nền tảng vốn mạnh hoặc tham gia tái cơ cấu hệ thống có xu hướng được cấp hạn mức tín dụng cao hơn, qua đó duy trì đà tăng trưởng.

Ngược lại, các ngân hàng quy mô nhỏ hoặc có chất lượng tài sản kém hơn gặp nhiều hạn chế về dư địa tín dụng, khiến hoạt động kinh doanh phụ thuộc nhiều hơn vào các yếu tố ngắn hạn như thu nhập bất thường hoặc cắt giảm chi phí.

Theo dự báo của Công ty Chứng khoán SSI, lợi nhuận ngành ngân hàng năm 2026 có thể tiếp tục tăng trưởng hai chữ số, song sẽ phân hóa rõ rệt giữa các nhóm ngân hàng. Trong đó, các nhà băng có nền tảng vốn vững và khả năng mở rộng tín dụng tốt sẽ chiếm ưu thế.

Trong một báo cáo gần đây, các chuyên gia của Fiin Ratings cho rằng, sau giai đoạn tăng trưởng tín dụng nhanh và đạt đỉnh khoảng 19% trong năm 2025, ngành ngân hàng được dự báo sẽ chuyển sang giai đoạn tăng trưởng có chọn lọc hơn trong năm 2026. Sự điều chỉnh này phản ánh tỷ lệ tín dụng/GDP ở mức cao, áp lực thanh khoản gia tăng và rủi ro chất lượng tài sản dần hiện diện.

Song song đó, định hướng điều hành của Ngân hàng Nhà nước (NHNN) đang theo hướng chặt chẽ hơn, với việc thiết lập hạn mức tăng trưởng tín dụng và hạn chế cho vay bất động sản. Đồng thời, yêu cầu vốn theo Basel III và lộ trình “nới lỏng dần” hạn mức tín dụng sẽ làm gia tăng sự phân hóa tăng trưởng tín dụng giữa các ngân hàng: Các ngân hàng dẫn đầu với quy mô lớn và nền tảng vốn vững mạnh sẽ có khả năng gia tăng thị phần, trong khi các ngân hàng thương mại cổ phần (TMCP) quy mô nhỏ hơn sẽ điều tiết tốc độ tăng trưởng nhằm cân đối giữa vốn, lợi nhuận và chất lượng tài sản.

Theo đánh giá của FiinRatings, biên lãi ròng (NIM) toàn ngành ngân hàng có thể sẽ duy trì dưới 3% trong năm 2026, chịu áp lực từ chi phí vốn cao hơn và lợi suất cho vay bị thu hẹp. Ngược lại, việc tập trung vào cho vay kỳ hạn dài hơn và tín dụng tiêu dùng có thể giúp duy trì NIM ở mức tương đương năm 2025.

Cụ thể, xét theo nhóm ngân hàng: Các ngân hàng quốc doanh có thể ghi nhận NIM giảm nhẹ do tiếp tục duy trì chính sách hỗ trợ lãi suất cho khách hàng; giao dịch ngoại hối, vàng và thu hồi nợ trở thành các động lực chính đóng góp vào thu nhập.

Trong khi với top 4 ngân hàng TMCP tư nhân, NIM dự kiến ổn định trở lại (được hỗ trợ bởi tỷ lệ CASA cao hơn), tỷ suất sinh lời trên tài sản (ROA) duy trì vượt trung vị ngành với thu nhập ngoài lãi đóng vai trò ngày càng lớn trong cơ cấu lợi nhuận.

Với nhóm ngân hàng TMCP tư nhân khác, NIM dự báo sẽ phân hóa giữa các ngân hàng tùy thuộc vào khả năng khai thác tập khách hàng bán lẻ và vị thế kinh doanh trong các phân khúc thu nhập ngoài lãi.

Thực tế, trong bối cảnh tăng trưởng tín dụng gặp áp lực, các ngân hàng đang có xu hướng dịch chuyển từ mô hình truyền thống sang hệ sinh thái tài chính tích hợp: đẩy mạnh các nguồn thu từ dịch vụ, phí và các hoạt động phi tín dụng để đảm bảo tăng trưởng bền vững.

Chẳng hạn, tại VPBank nguồn thu không còn thuần túy đến từ ngân hàng mẹ mà đã được đa dạng hóa qua hệ sinh thái bao gồm chứng khoán, tài chính tiêu dùng, bảo hiểm và mảng tái cơ cấu. Hay MB cũng đang đi theo hướng đẩy mạnh hoạt động của các công ty thành viên để gia tăng doanh thu và lợi nhuận, với kỳ vọng thời gian tới là các công ty thành viên sẽ gia tăng đóng góp lợi nhuận từ mức 10% của hiện tại lên khoảng 30%.

Theo giới phân tích, việc mở rộng các mảng kinh doanh này không chỉ giúp các ngân hàng giảm thiểu rủi ro từ sự biến động của chu kỳ lãi suất mà còn mở ra những động lực tăng trưởng mới, giúp ngân hàng gia tăng thêm lợi nhuận.

Ngoài ra, tại mùa đại hội đồng cổ đông thường niên vừa qua, một loạt các nhà băng như Vietcombank, SHB, LPBank, HDBank, Nam A Bank... cũng đã công bố kế hoạch thành lập ngân hàng tại trung tâm tài chính quốc tế TP. Hồ Chí Minh (VIFC) với tham vọng mở rộng sang các hoạt động tài chính quốc tế, mở rộng kênh huy động vốn và tận dụng các cơ chế ưu đãi về thuế, trong bối cảnh tăng trưởng tín dụng chịu giới hạn và biên lợi nhuận có xu hướng thu hẹp. Tuy nhiên, hiệu quả thực tế của các kế hoạch này còn phụ thuộc vào tiến độ hình thành trung tâm và khung pháp lý đi kèm.