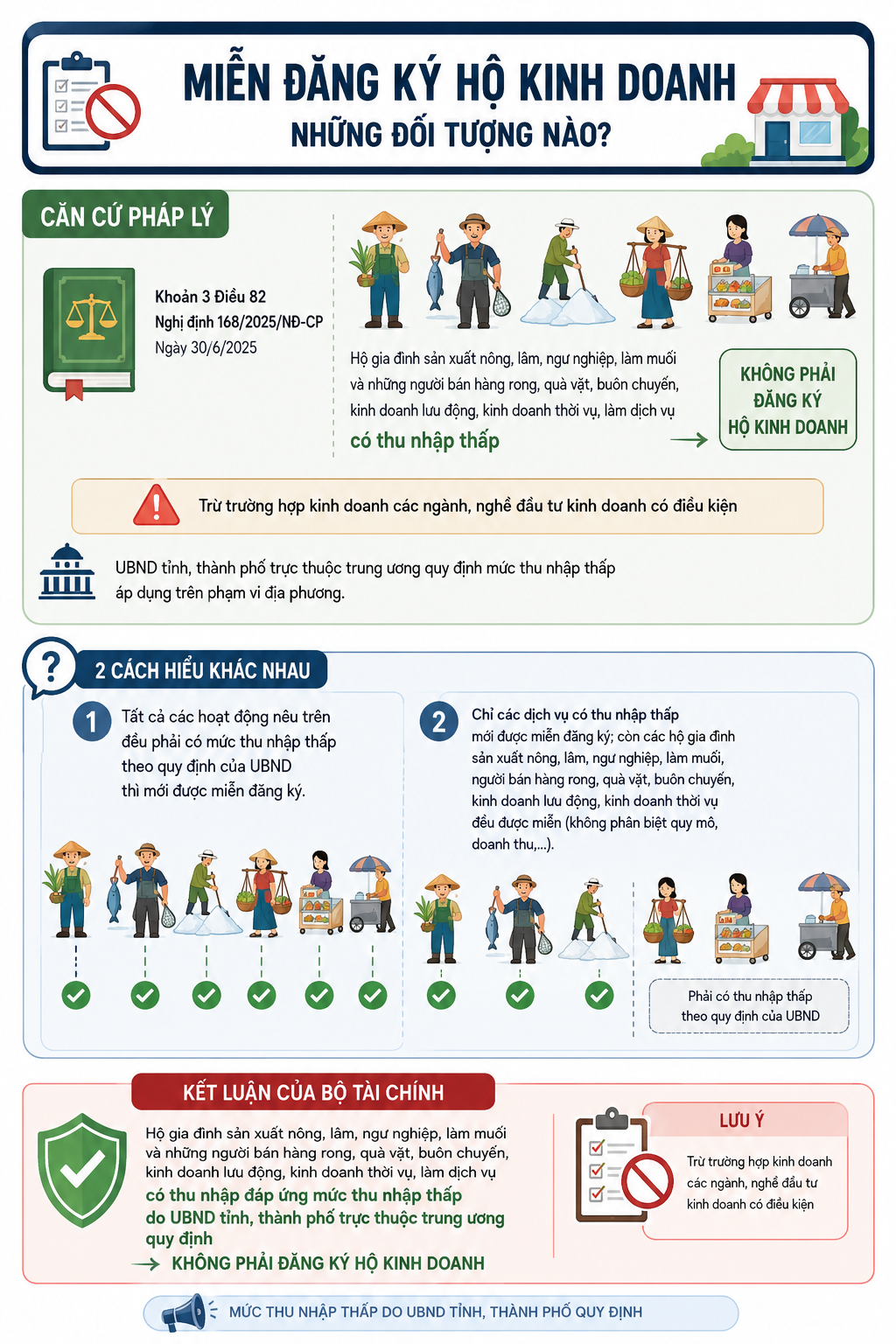

Nhằm giải đáp những băn khoăn của người dân về quy định tại khoản 3 Điều 82 Nghị định 168/2025/NĐ-CP, Bộ Tài chính đã có hướng dẫn cụ thể liên quan đến các trường hợp được miễn đăng ký hộ kinh doanh. Trước đó, nhiều ý kiến cho rằng quy định hiện hành có thể được hiểu theo hai cách khác nhau, dẫn đến lúng túng trong quá trình áp dụng.

Một cách hiểu cho rằng tất cả các nhóm như hộ gia đình sản xuất nông, lâm, ngư nghiệp, làm muối; người bán hàng rong, bán quà vặt, buôn chuyến, kinh doanh lưu động, thời vụ và làm dịch vụ đều chỉ được miễn đăng ký khi có thu nhập thuộc mức thấp theo quy định của UBND cấp tỉnh. Trong khi đó, cách hiểu còn lại cho rằng chỉ hoạt động dịch vụ mới phải đáp ứng điều kiện về thu nhập, còn các nhóm hoạt động khác sẽ được miễn đăng ký mà không phụ thuộc quy mô hay doanh thu.

Làm rõ vấn đề này, Bộ Tài chính dẫn quy định tại Nghị định 168/2025/NĐ-CP và khẳng định việc miễn đăng ký hộ kinh doanh chỉ áp dụng đối với các hộ gia đình sản xuất nông, lâm, ngư nghiệp, làm muối cùng các cá nhân bán hàng rong, quà vặt, buôn chuyến, kinh doanh lưu động, thời vụ hoặc làm dịch vụ khi có thu nhập thuộc ngưỡng thấp do UBND tỉnh, thành phố trực thuộc Trung ương ban hành. Riêng những trường hợp hoạt động trong ngành, nghề đầu tư kinh doanh có điều kiện vẫn bắt buộc phải thực hiện đăng ký hộ kinh doanh theo quy định của pháp luật.

![[Infographic] Chính thức gia hạn nộp thuế và tiền thuê đất năm 2026 cho nhiều doanh nghiệp](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/06/28/lui-han-nop-thue-1782641662.png)

![[eMagazine] Ớt Việt mở rộng thị phần tại châu Á, thu gần 50 triệu USD trong 4 tháng](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/06/27/longform-1782563286.png)

![[Infographic] Xăng dầu có thể tiếp tục giảm trong quý III và IV, Bộ Tài chính vẫn lưu ý yếu tố bất ổn](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/06/27/gia-xang-dau-1782560709.png)

![[eMagazine] Bỏ tiền kiểm phân bón nhập khẩu từ 1/7 nhưng cần siết chặt giám sát sau lưu thông](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/06/26/longform-1782476191.jpg)

![[Infographic] Động lực tăng trưởng của TP.HCM được củng cố trong 5 tháng đầu năm](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/06/26/tphcm-1782474255.png)

![[Infographic] Xuất khẩu điện tử tăng mạnh, đóng góp gần 40% giá trị hàng hóa cả nước](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/06/26/xuat-khau-1782474553.png)