Dòng tiền toàn cầu quay lại, thị trường vẫn cần kiểm định độ bền

Ông Nguyễn Thế Minh - Giám đốc Khối Ngân hàng đầu tư CTCP Chứng khoán An Bình đánh giá bức tranh tài sản toàn cầu đang chuyển dịch rõ nét khi dòng tiền ưu tiên quay lại cổ phiếu, đặc biệt tại Hàn Quốc, châu Âu và nhóm vốn hóa nhỏ tại Mỹ. Các quỹ cổ phiếu toàn cầu ghi nhận dòng tiền vào mạnh trong nhiều tuần liên tiếp, phản ánh khẩu vị rủi ro đang cải thiện, nhất là khi kỳ vọng căng thẳng địa chính trị hạ nhiệt.

Tuy nhiên, ông Minh cũng lưu ý rằng phần lớn thị trường đang rơi vào trạng thái “quá mua” trong ngắn hạn, do đó các nhịp điều chỉnh kỹ thuật là khó tránh khỏi.

Với Việt Nam, VN-Index mới chỉ duy trì trạng thái tăng trưởng trung tính, chưa thực sự bước vào pha bùng nổ như một số thị trường khác.

Ở góc nhìn trong nước, ông Bùi Văn Huy - Giám Đốc Khối Nghiên cứu Đầu tư CTCP FIDT đồng quan điểm rằng nhịp hồi phục hiện tại là tích cực nhưng chưa bền vững. Dù VN-Index đã quay lại vùng 1.800 điểm, nhưng chất lượng tăng chưa cao khi độ rộng thị trường chưa cải thiện tương ứng.

“Chỉ số đang tăng nhanh hơn sức khỏe thực của thị trường, chủ yếu nhờ nhóm vốn hóa lớn và kỳ vọng nâng hạng, thay vì sự lan tỏa của dòng tiền,” ông Huy nhận định.

Theo hai chuyên gia, yếu tố quyết định trong giai đoạn tới sẽ là khả năng lan tỏa của dòng tiền sang các nhóm ngành khác. Nếu thanh khoản và độ rộng không cải thiện, thị trường nhiều khả năng sẽ tiếp tục rung lắc trong ngắn hạn.

Từ cổ phiếu trụ sang tìm kiếm giá trị thực

Cả hai chuyên gia đều cho rằng thị trường đang bước vào giai đoạn phân hóa mạnh, khi dòng tiền không còn tập trung tuyệt đối vào một vài nhóm cổ phiếu dẫn dắt.

Ông Bùi Văn Huy chỉ ra rằng nhóm cổ phiếu vốn hóa lớn, đặc biệt là nhóm Vingroup, đã đóng vai trò kéo chỉ số trong thời gian qua. Tuy nhiên, khi các cổ phiếu này điều chỉnh, thị trường lập tức chịu áp lực lớn – cho thấy rủi ro của một nhịp tăng quá phụ thuộc vào trụ.

Do đó, ông Huy cho rằng dư địa của nhóm này không còn nhiều như trước và dòng tiền sẽ có xu hướng dịch chuyển sang các nhóm có nền tảng lợi nhuận rõ ràng hơn như ngân hàng, chứng khoán, đầu tư công, công nghệ và tiêu dùng.

Ở góc nhìn rộng hơn, ông Nguyễn Thế Minh cũng nhấn mạnh xu hướng luân chuyển dòng tiền trên toàn cầu, đặc biệt là sự dịch chuyển sang nhóm cổ phiếu vốn hóa nhỏ tại Mỹ. Điều này phần nào phản ánh việc nhà đầu tư đang tìm kiếm cơ hội ở những khu vực chưa tăng nóng.

Ngoài ra, một tín hiệu quan trọng là tỷ trọng giao dịch của nhà đầu tư cá nhân tại Mỹ đang giảm về mức thấp lịch sử. Theo ông Minh, đây thường là giai đoạn các tổ chức lớn bắt đầu tích lũy – mở ra cơ hội dài hạn cho thị trường.

Tại Việt Nam, điều này có thể đồng nghĩa với việc dòng tiền sẽ chọn lọc hơn, thay vì lan tỏa diện rộng như các giai đoạn “sóng lớn” trước đây.

Chiến lược thận trọng ngắn hạn, tích lũy có chọn lọc

Về chiến lược, cả hai chuyên gia đều thống nhất rằng nhà đầu tư cần duy trì sự thận trọng trong ngắn hạn, đồng thời bắt đầu tìm kiếm cơ hội dài hạn một cách có chọn lọc.

Ông Nguyễn Thế Minh cho rằng một số tín hiệu dài hạn đang dần hình thành, đặc biệt khi chỉ số VN-Index quy đổi theo vàng đang tiệm cận vùng đáy lịch sử – tương tự các giai đoạn trước những chu kỳ tăng trưởng lớn. Điều này cho thấy xác suất tạo đáy dài hạn đang tăng lên.

Tuy nhiên, trong ngắn hạn, trạng thái quá mua của thị trường toàn cầu có thể khiến các nhịp điều chỉnh xuất hiện bất cứ lúc nào.

Trong khi đó, ông Bùi Văn Huy nhấn mạnh rằng "thị trường muốn đi xa hơn trong nhịp này, sớm hay muộn cũng phải có sự đồng thuận của nhóm ngân hàng".

Theo ông Huy, cơ hội ở nhóm này sẽ không đến từ việc mua đồng loạt cả ngành, mà từ sự phân hóa rất mạnh.

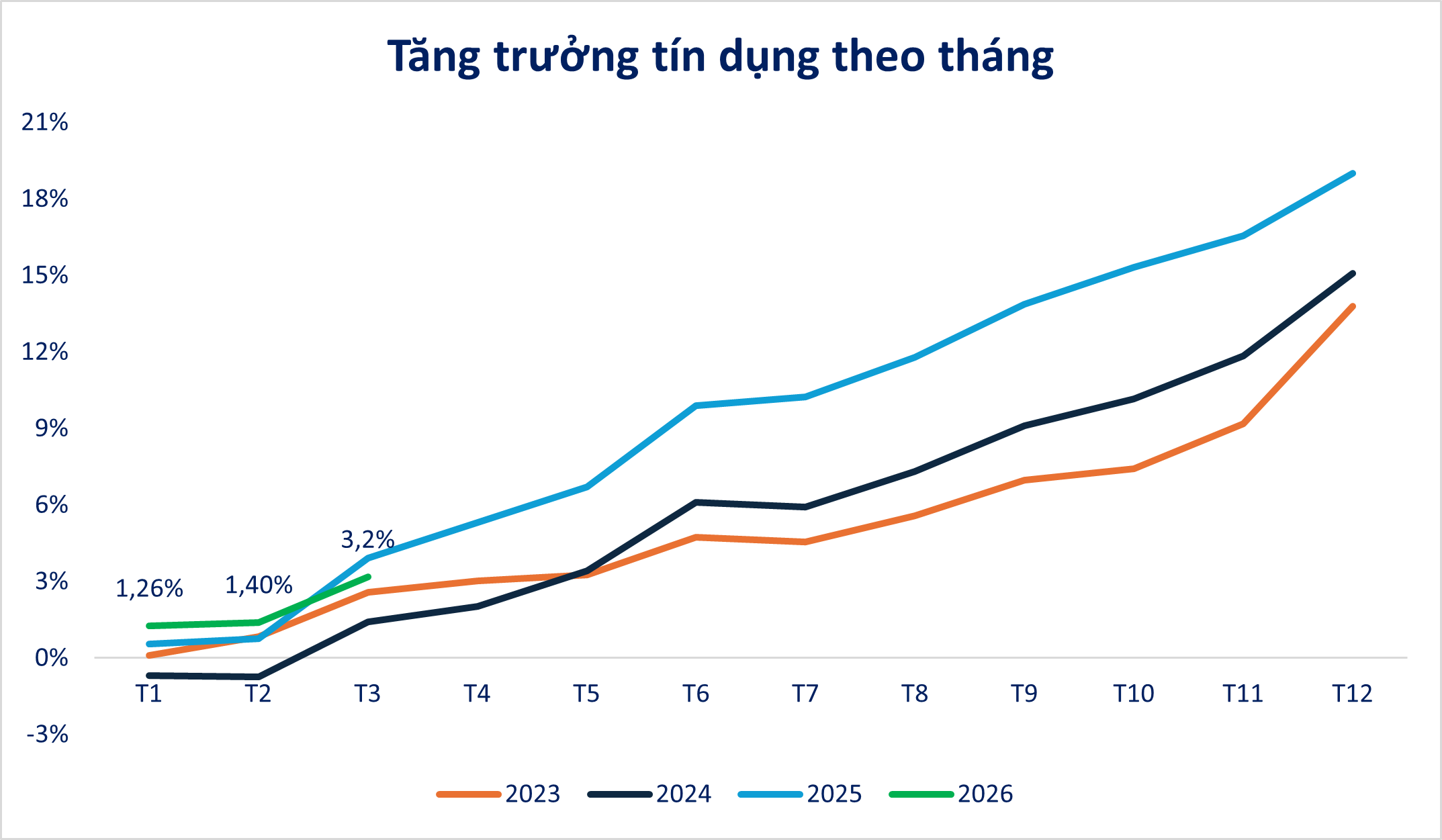

Năm 2026 nhiều khả năng là năm các ngân hàng mạnh sẽ mạnh hơn nhờ vốn tốt, CASA tốt, khả năng huy động ổn định và bộ đệm dự phòng dày hơn; ngược lại, các ngân hàng yếu hơn sẽ gặp áp lực kép từ NIM giảm, chi phí vốn cao hơn, chất lượng tài sản cần theo dõi kỹ hơn và rủi ro pha loãng nếu tăng vốn mà chưa chuyển hóa được thành tăng trưởng hiệu quả.

Theo dự báo của ông Huy, năm 2026 tín dụng sẽ chọn lọc hơn, NIM toàn ngành có thể ở dưới 3%, còn áp lực thanh khoản và chất lượng tài sản sẽ quay lại là biến số phân hóa chính. Vì vậy, ngân hàng hiện vẫn hấp dẫn nhưng là hấp dẫn có điều kiện: nhà đầu tư nên ưu tiên những ngân hàng có năng lực tăng vốn gắn với tăng trưởng thực, cấu trúc huy động tốt, chất lượng tài sản minh bạch và ít phụ thuộc vào các câu chuyện ngắn hạn.