Trái phiếu doanh nghiệp phát hành mới giảm tốc trong tháng 7

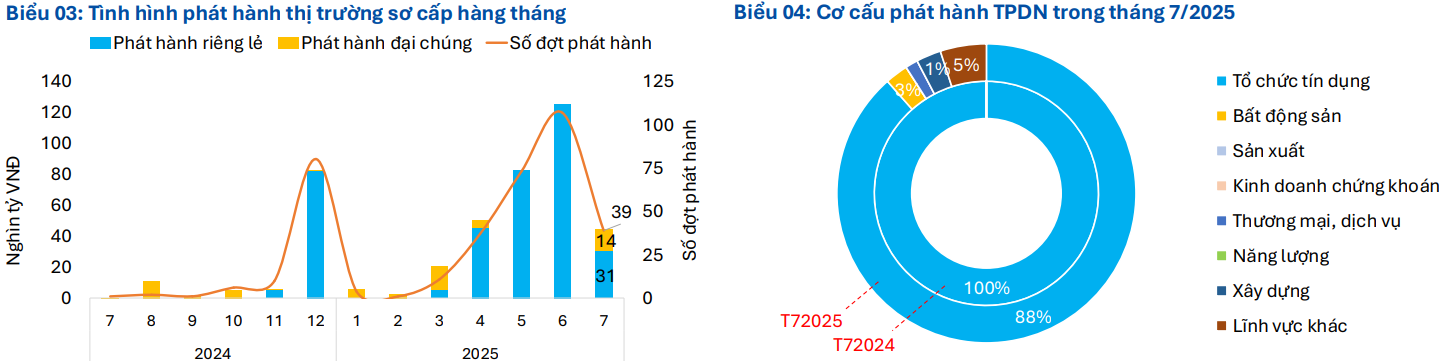

Theo báo cáo tâm điểm trái phiếu vừa phát hành của Fiin Ratings, trong tháng 7, thị trường trái phiếu doanh nghiệp (TPDN) có sự sụt giảm mạnh cả về giá trị lẫn khối lượng phát hành - đạt 44.200 tỷ đồng (giảm 64,8% so với tháng trước) với 39 đợt phát hành (giảm 68 đợt so với tháng trước).

Trong đó, phát hành riêng lẻ trong tháng chiếm 69,3% và phát hành ra công chúng chiếm 30,7% sau 2 tháng vắng bóng và đều tập trung ở nhóm tổ chức tín dụng (TCTD).

Lãi suất phát hành trung bình trong tháng dao động ở khoảng 5,64% đối với nhóm TCTD. Trong khi đó, nhóm phi ngân hàng ghi nhận mức lãi suất trung bình cao hơn, khoảng 9,31%. Kỳ hạn bình quân của 2 nhóm lần lượt là 4 năm và 4,5 năm.

Trong cơ cấu phát hành tháng 7, các TCTD tiếp tục đóng vai trò chủ lực, chiếm tới 88,5% tổng giá trị phát hành. Tuy nhiên, so với tháng trước, giá trị phát hành của nhóm này giảm mạnh, chỉ đạt 39.100 tỷ đồng, tương ứng giảm 61,6%, do tháng 6 là thời điểm các TCTD phát hành mạnh mẽ nhằm đáp ứng các chỉ tiêu an toàn cuối quý.

Tương tự, khối doanh nghiệp phi ngân hàng cũng chứng kiến sự sụt giảm đáng kể trong hoạt động phát hành mới, giảm 78% so với tháng trước ở hầu hết các nhóm ngành chính. Trong khi đó, nhóm ngành xây dựng lại ghi nhận tăng 2,7 lần so với tháng trước và lĩnh vực khác tăng 25,6%.

Bên cạnh sự sụt giảm trong hoạt động phát hành mới, hoạt động mua lại TPDN cũng diễn biến trầm lắng, đạt 25.600 tỷ đồng, giảm 60% so với tháng trước và giảm 23,5% so với cùng kỳ. Đáng chú ý, tất cả các nhóm ngành đều ghi nhận mức giảm rõ rệt, trong đó nhóm TCTD chiếm 90,5% giá trị mua lại (giảm 56,8%), thương mại – dịch vụ chiếm 3% (giảm 74,1%) và bất động sản chiếm 2,1% (giảm 83,9%).

Tháng 7 cũng ghi nhận thêm 2.800 tỷ đồng TPDN gặp vấn đề từ 3 doanh nghiệp nhóm bất động sản đã xuất hiện trước đó, giảm 35,3% so với tháng trước, phản ánh diễn biến tích cực trong tình hình cải thiện thanh khoản của tổ chức phát hành trên thị trường TPDN.

Trên thị trường thứ cấp, tổng giá trị giao dịch trái phiếu (cả trái phiếu phát hành ra công chúng và trái phiếu riêng lẻ) đạt gần 142.400 tỷ đồng, tăng khoảng 4% so với khối lượng của tháng 6/2025. Giá trị giao dịch trung bình giảm gần 28% so với tháng trước, ở mức hơn 4.700 tỷ/ngày.

Nhóm ngành ngân hàng và bất động sản vẫn chiếm phần lớn giá trị giao dịch trong tháng, với tỷ trọng lần lượt đạt 41% và 35%. Trong đó, trái phiếu ngân hàng chứng kiến mức giao dịch tăng nhẹ 3% so với tháng trước, khoảng hơn 58.100 tỷ đồng. Giá trị giao dịch của TPDN bất động sản cũng tăng trở lại đáng kể, hơn 22%, đạt khoảng hơn 49.300 tỷ đồng.

Tín hiệu tích cực các tháng cuối năm từ triển vọng tăng trưởng tín dụng

Dù khối lượng phát hành trái phiếu chững lại trong tháng 7, song theo FiinRatings trong những tháng cuối năm 2025, thị trường trái phiếu vẫn có một số yếu tố hỗ trợ, trong đó đáng chú ý là triển vọng tăng trưởng tín dụng cao các tháng cuối năm kỳ vọng sẽ tạo đà cho thị trường TPDN khi các ngân hàng thương mại (NHTM) là nhóm nhà đầu tư và phát hành chủ đạo.

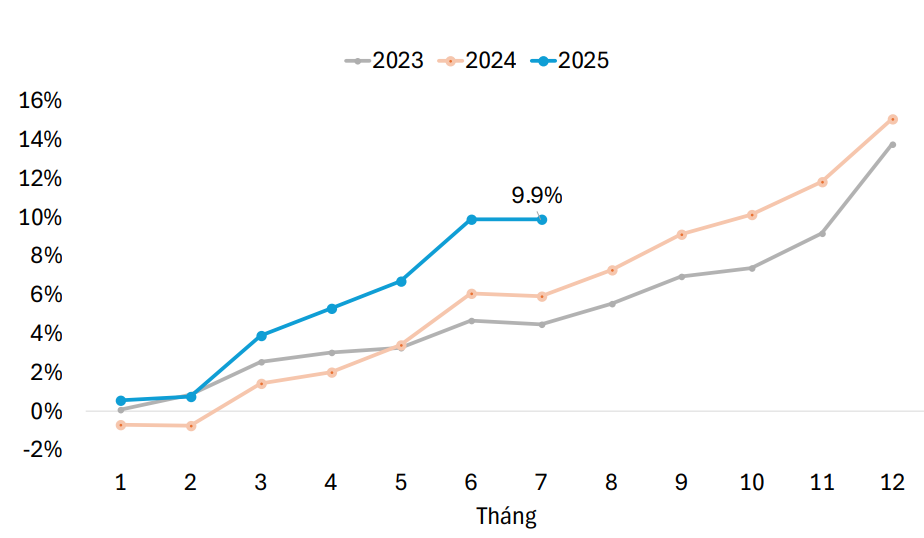

Theo đó, vào cuối tháng 7, Ngân hàng Nhà Nước (NHNN) đã chủ động tăng hạn mức tăng trưởng tín dụng cho các TCTD nhằm đáp ứng nhu cầu vốn trong nền kinh tế. Tính đến cuối tháng 7, dư nợ tín dụng toàn nền kinh tế đã tăng 9,9% so với cuối năm trước (cùng kỳ năm trước chỉ tăng 5,93%). Đến cuối năm, NHNN chỉ đạo các ngân hàng tiếp tục giảm lãi suất cho vay nhằm thực hiện mục tiêu tăng trưởng tín dụng toàn hệ thống ít nhất 16% để phục vụ tăng trưởng GDP 8% trở lên.

FiinRatings cho rằng tăng trưởng tín dụng đến cuối năm sẽ tiếp tục được tạo đà bởi cầu tín dụng doanh nghiệp tăng mạnh trong mùa kinh doanh cao điểm về cuối năm, được hỗ trợ bởi nguồn vốn đến từ việc phát hành TPDN mạnh mẽ của các ngân hàng cũng như hoạt động bơm thanh khoản của NHNN trên thị trường mở.

Thêm vào đó, mới đây NHNN đã đề nghị Kho bạc Nhà nước tăng lượng tiền gửi tại nhóm ngân hàng Big4 nhằm có thêm thanh khoản.

“Triển vọng tăng trưởng tín dụng đến cuối năm là tín hiệu tích cực cho thị trường TPDN khi các ngân hàng có thêm room để cả cho vay và đầu tư TPDN. Hiện ngân hàng vẫn là nhóm đầu tư chủ lực trên thị trường TPDN”, FiinRatings đánh giá và cho biết thêm về phía cung, các ngân hàng cũng sẽ tăng cường phát hành trái phiếu trong môi trường lãi suất thấp để bổ sung nguồn vốn trung dài hạn.

Ngoài ra, theo FiinRatings việc triển khai Thông tư 14/2025/TT-NHNN sẽ giúp các ngân hàng nâng cao năng lực quản trị rủi ro, chuẩn bị cho tăng trưởng tín dụng an toàn trước khi thí điểm gỡ bỏ biện pháp giao chỉ tiêu tăng trưởng tín dụng từ năm 2026.

Đối với kênh TPDN, việc gỡ bỏ room tín dụng có thể coi là yếu tố tích cực, khi giá trị đầu tư TPDN của các ngân hàng sẽ không bị giới hạn bởi room tín dụng như hiện nay. Về phía cung, các ngân hàng cũng sẽ tích cực phát hành trái phiếu kỳ hạn dài để bổ sung nguồn vốn nhằm đáp ứng nhu cầu tín dụng.