Vĩ mô giữ nhịp tăng trưởng, nhưng áp lực hoàn thành mục tiêu vẫn rất lớn

Bất chấp những biến động từ xung đột tại Trung Đông và môi trường kinh tế thế giới còn nhiều bất ổn, trong báo cáo chiến lược nửa cuối năm 2026, Chứng khoán SHS đánh giá kinh tế Việt Nam trong quý II vẫn duy trì được đà tăng trưởng tích cực đã hình thành từ đầu năm. Động lực chủ yếu tiếp tục đến từ ngành Công nghiệp chế biến, chế tạo với mức tăng trưởng 2 con số, được hỗ trợ bởi cả khu vực doanh nghiệp trong nước và dòng vốn đầu tư nước ngoài phục vụ xuất khẩu.

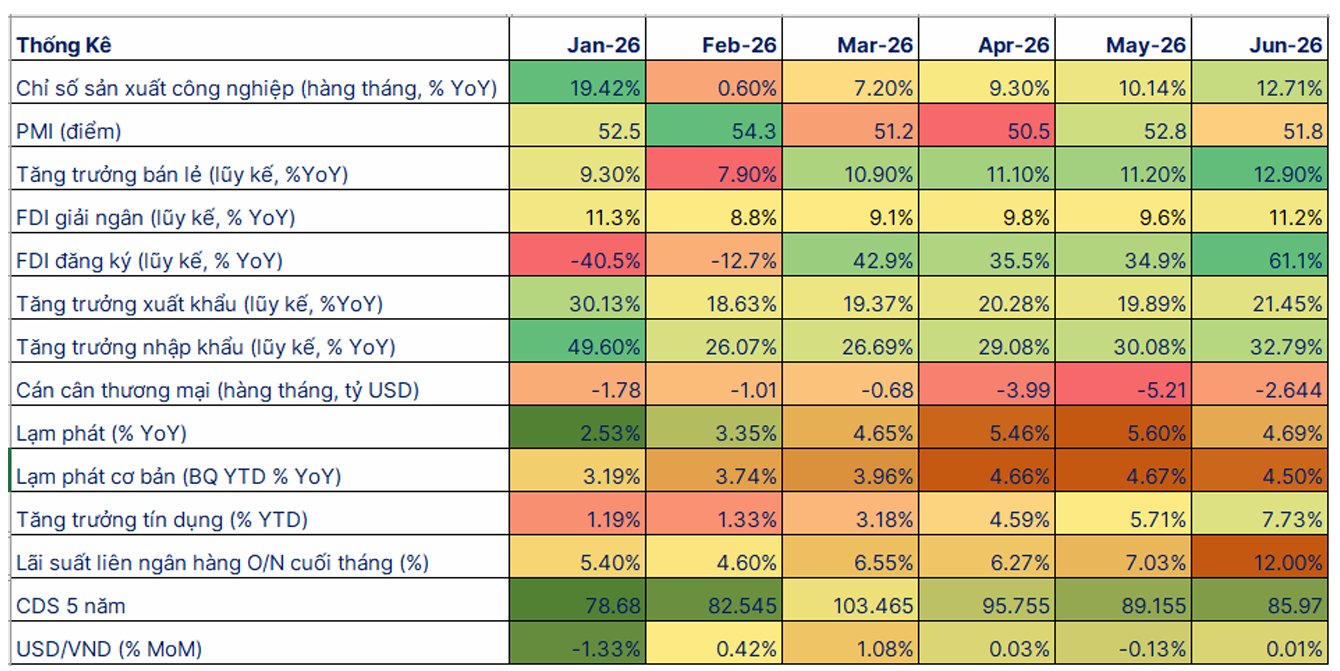

Lũy kế 6 tháng đầu năm, GDP tăng 8,18%, tạo nền tảng thuận lợi nhưng vẫn chưa đủ để hiện thực hóa mục tiêu tăng trưởng tối thiểu 10% của cả năm 2026. Điều này đồng nghĩa nền kinh tế sẽ phải tăng trưởng trên 12% trong nửa cuối năm.

Trong bức tranh đó, FDI tiếp tục là điểm sáng nổi bật. Tổng vốn đăng ký đạt 34,65 tỷ USD, tăng 61% so với cùng kỳ và tương đương khoảng 90% tổng vốn đăng ký của cả năm 2025. Vốn FDI giải ngân đạt hơn 13 tỷ USD trong 6 tháng đầu năm, tăng trên 11%, góp phần hỗ trợ nguồn cung ngoại tệ cũng như thúc đẩy hoạt động sản xuất thực tế.

Hoạt động thương mại cũng cho thấy sự phục hồi khi kim ngạch xuất khẩu tháng 6 tăng gần 30% so với cùng kỳ, mức cao nhất kể từ đầu năm. Tín dụng cũng tăng tốc đáng kể trong tháng cuối quý II khi lượng vốn bơm ra nền kinh tế chỉ riêng tháng 6 ước đạt hơn 375.000 tỷ đồng, đưa tăng trưởng tín dụng lũy kế lên khoảng 7,73%, hoàn thành hơn một nửa mục tiêu cả năm.

Trong khi đó, áp lực lạm phát phần nào được kiềm chế nhờ giá năng lượng giảm, giúp CPI bình quân 6 tháng tăng 4,38%. Tuy nhiên, những rủi ro từ địa chính trị vẫn khiến mục tiêu kiểm soát lạm phát quanh mức 4,5% của cả năm không hề dễ dàng.

Bên cạnh các điểm sáng, một số tín hiệu cần theo dõi vẫn đang xuất hiện. Doanh nghiệp trong nước tiếp tục nhập siêu ở mức cao, trong khi mặt bằng lãi suất huy động vẫn duy trì ở vùng tương đối cao. SHS cho rằng áp lực cân bằng giữa mục tiêu thúc đẩy tăng trưởng và ổn định kinh tế vĩ mô sẽ lớn hơn trong những tháng cuối năm.

Nỗi lo lãi suất và mô hình chữ K tiếp diễn trên thị trường chứng khoán

Nếu như nền kinh tế trong nước vẫn đang duy trì được đà phục hồi thì mối quan tâm lớn của thị trường tài chính hiện nay lại nằm ở chính sách tiền tệ của Mỹ.

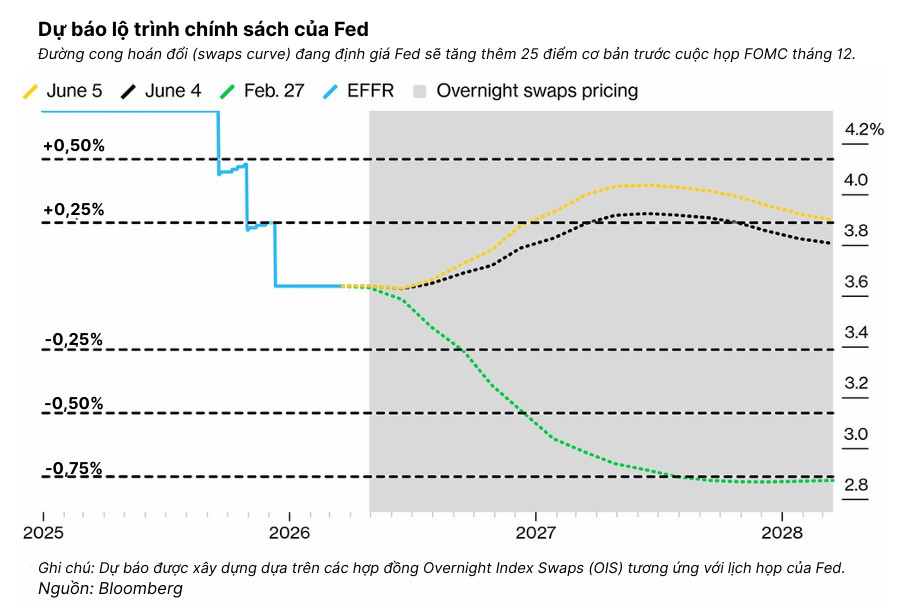

Dữ liệu việc làm công bố gần đây từng khiến thị trường lo ngại Cục Dự trữ Liên bang Mỹ (Fed) có thể quay trở lại chu kỳ tăng lãi suất. Tuy nhiên, SHS Research cho rằng FED sẽ đánh giá lạm phát theo hướng linh hoạt hơn thông qua chỉ số Trimmed Mean PCE. Cách tiếp cận này tập trung vào phần lạm phát phát sinh từ nhu cầu tiêu dùng thực sự, đồng thời loại bỏ các yếu tố mang tính nhất thời như biến động giá dầu hay các cú sốc địa chính trị.

Điều đó đồng nghĩa ngay cả khi giá năng lượng tăng do căng thẳng tại Trung Đông, Fed vẫn có cơ sở để duy trì chính sách hiện tại nếu lạm phát từ phía cầu chưa thực sự bùng phát.

Một yếu tố khác khiến khả năng tăng lãi suất trở nên khó khăn hơn là gánh nặng nợ công của Mỹ. Với khoảng 36.000 tỷ USD nợ công và hàng nghìn tỷ USD trái phiếu cần tái cấp vốn mỗi năm, bất kỳ đợt tăng lãi suất nào cũng sẽ khiến chi phí trả lãi của Chính phủ Mỹ tăng thêm hàng chục tỷ USD.

Bộ phận phân tích của SHS đánh giá "Fed dưới thời ông Warsh không có lý do về chính sách, không có dư địa về ngân sách, và khó có sự cho phép về chính trị để tăng lãi suất Fed Fund Rate".

Tại Việt Nam, mặt bằng lãi suất vẫn duy trì ở mức cao kể từ cuối năm 2025 và chưa xuất hiện tín hiệu giảm rõ rệt. Giới hạn tăng trưởng tín dụng khoảng 15% khiến hệ thống ngân hàng khó có thể đáp ứng toàn bộ nhu cầu vốn của nền kinh tế, buộc thị trường vốn sẽ phải đóng vai trò lớn hơn trong việc cung ứng nguồn lực tài chính.

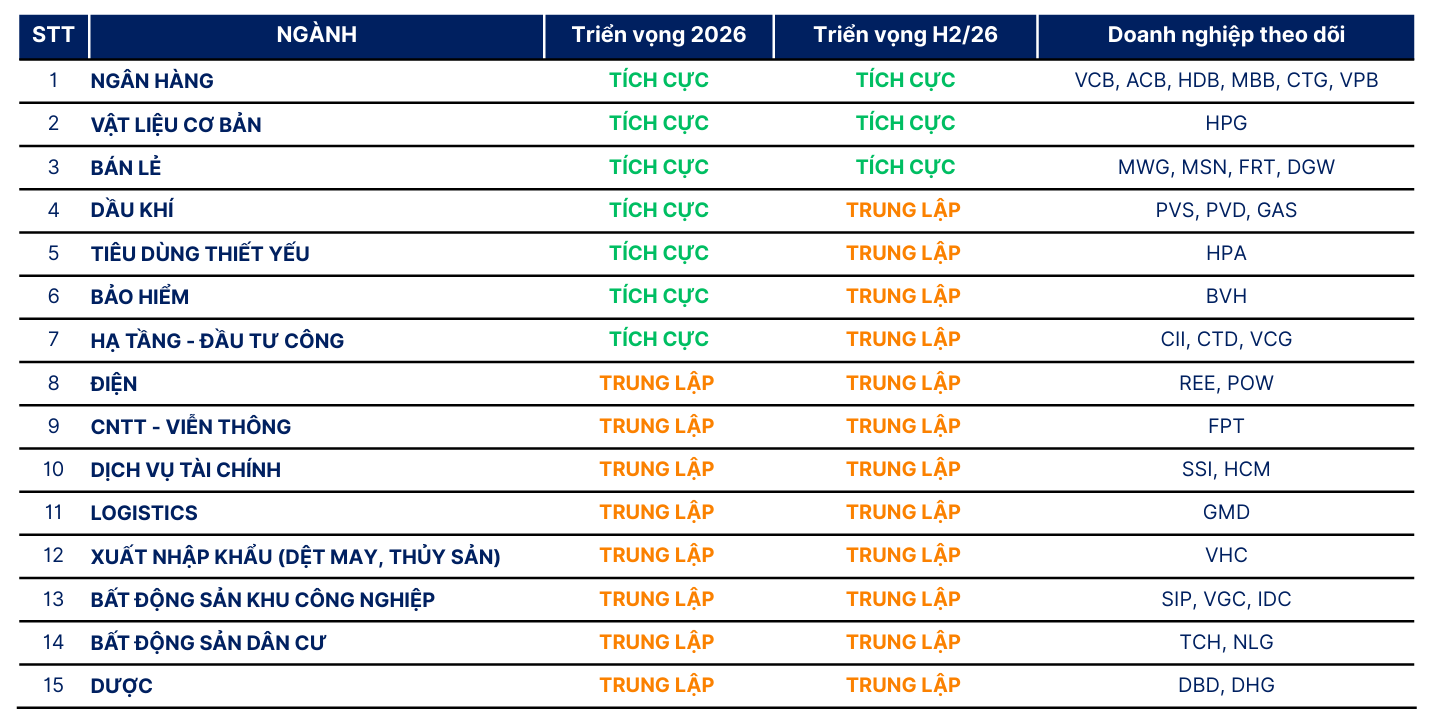

Trong bối cảnh đó, nửa cuối năm 2026 được dự báo vẫn là giai đoạn của "mô hình chữ K", khi dòng tiền chỉ tập trung vào một số nhóm cổ phiếu có câu chuyện tăng trưởng riêng, hưởng lợi từ chính sách hoặc có nền tảng cơ bản nổi bật.

Ngược lại, nhiều doanh nghiệp vẫn có thể tiếp tục giao dịch ở vùng định giá thấp hơn mức trung bình nhiều năm do chưa thu hút được dòng tiền.

Việc Việt Nam chính thức gia nhập rổ chỉ số FTSE Emerging từ cuối tháng 9 được kỳ vọng sẽ mang lại dòng vốn mới từ các quỹ đầu tư thụ động. Tuy nhiên, cơ hội nhiều khả năng sẽ không phân bổ đồng đều mà tiếp tục tập trung vào các cổ phiếu vốn hóa lớn, thanh khoản cao và đáp ứng tiêu chí của các bộ chỉ số quốc tế.

Trong bối cảnh đó, các chuyên gia của SHS đưa ra quan điểm rằng nhà đầu tư nên ưu tiên chiến lược phân bổ 60% danh mục đầu tư theo chỉ số và 40% lựa chọn cổ phiếu dựa trên nền tảng doanh nghiệp.