Chứng khoán MB (MBS) mới có báo cáo thị trường tuần mới cho rằng giai đoạn khó khăn nhất của nền kinh tế đã ở lại phía sau, thanh khoản thị trường chứng khoán cũng đã có sự cải thiện, cho thấy có dòng tiền bắt đáy.

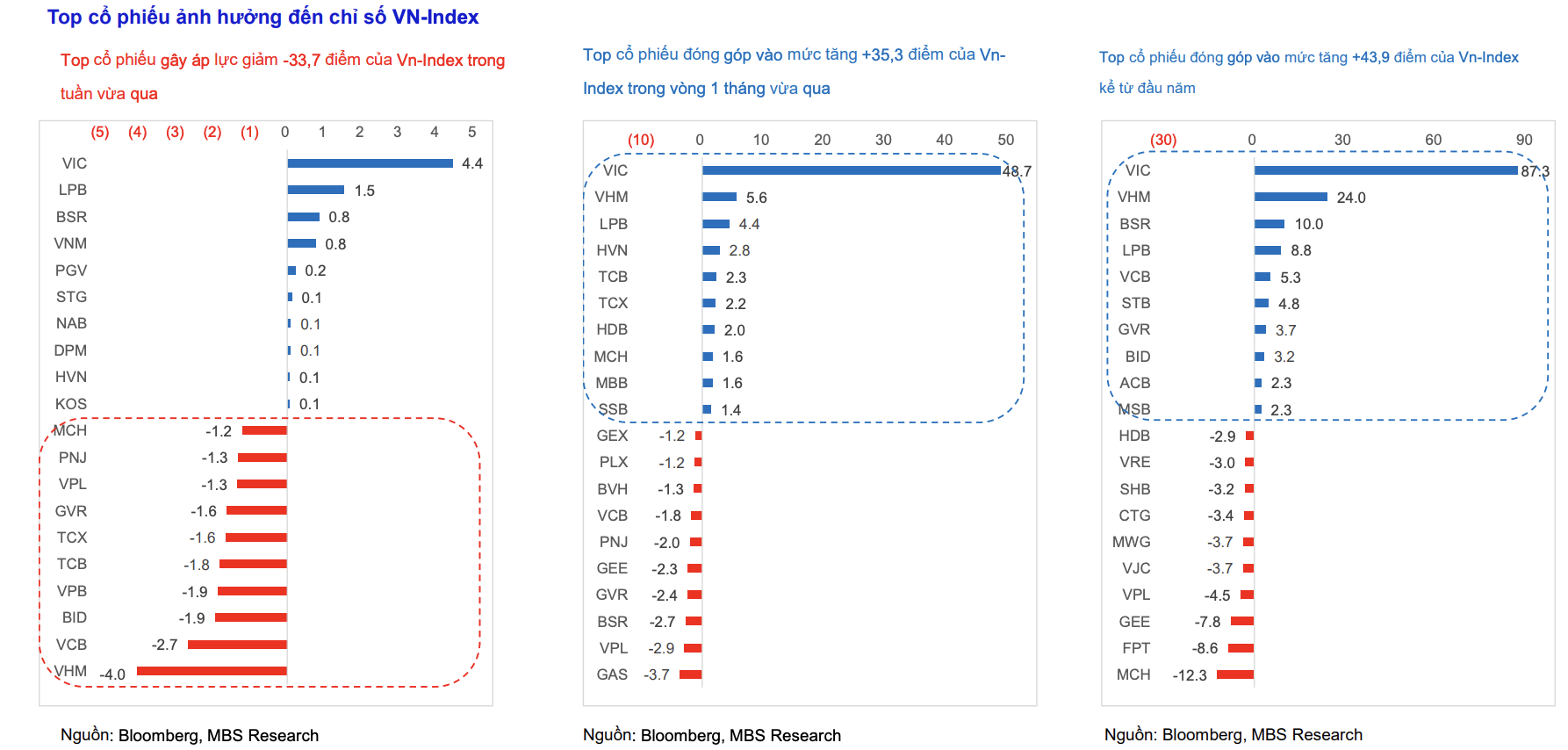

Mặc dù bức tranh kinh tế khá sáng sủa nhưng dòng tiền vẫn thận trọng, phản ánh tính phân hóa và chọn lọc của thị trường ở thời điểm này với những cơ hội ở cổ phiếu đơn lẻ, cục bộ. Về mặt kỹ thuật, chỉ số VN-Index dao động đi ngang trong biên hẹp 4 phiên vừa qua, mức giảm tập trung chủ yếu ở phiên đầu tuần. Việc thanh khoản tăng và độ rộng thị trường nghiêng hẳn về bên bán cho thấy danh mục ngắn hạn của nhà đầu tư đang bị thiệt hại dù chỉ số đi ngang. Cơ hội vẫn có ở cổ phiếu riêng lẻ, mang tính cục bộ thanh vì cả nhóm cổ phiếu. Ví dụ nhóm cổ phiếu dầu khi dù được thông tin hỗ trợ nhưng chốt tuần cũng chỉ còn BSR, OIL giữ được mức tăng. Tương tự đối với nhóm Chứng khoán cũng chỉ có: BVS, MBS, TVS, …, hay Ngân hàng như: MBB, LPB, HDB.

Thống kê cho thấy, tỷ trọng vốn phân bổ ở một số nhóm cổ phiếu có thông tin hỗ trợ có tín hiệu tăng trở lại như: Dầu khí, BĐS dân cư, Hóa chất, … Trong bối cảnh thị trường không có thông tin tác động bất lợi, chỉ số dao động biên hẹp trong xu hướng đi ngang, thanh khoản tăng ở một vài nhóm cổ phiếu, là cơ hội để tiếp tục tích lũy cổ phiếu nhưng chỉ là các cơ hội mang tính cục bộ, thị trường khó có sóng chung.

Đáng chú ý nhất vẫn là nhóm cổ phiếu chứng khoán, mức độ tập trung vốn đang ở mức khá cao và tăng liên tiếp trong 2 tuần gần đây. Dù độ rộng tuần vừa qua cho thấy áp lực cũng giảm trên diện rộng nhưng đa phân các cổ phiếu lớn đã về vùng hỗ trợ hoặc không giảm thêm.

Bên cạnh đó, nhóm cổ phiếu BĐS dân cư cũng có tín hiệu tích cực từ khối ngoại khi liên tiếp “gom” trong những phiên gần đây sau khi đã giảm khá sâu. Các nhóm khác cũng xuất hiện tín hiệu tích cực nhưng mang tính cục bộ như: Logistics, Thực phẩm, …

Trong kịch bản cơ sở, chuyên gia MBS cho rằng, thị trường đang bắt đầu đón nhận những báo cáo bán niên đầu tiên, tạo ra tính phân hóa ngay trong từng nhóm cổ phiếu và cơ hội vẫn mang tính đơn lẻ. Hiện chỉ số VN-Index vẫn cao hơn mức đáy ngày 8/6 khoảng 38 điểm, tương đương tăng 2,1% trong khi loại trừ nhóm Vingroup phần còn lại của thị trường hiện đã xuyên qua mức đáy này khoảng (-10 điểm hoặc -0,5%), do vậy áp lực bán trong phiên cuối tuần đến từ yếu tố kỹ thuật hơn là bị tác động từ thông tin bất lợi cho thị trường.

“Trong trường hợp tuần tới mạch thông tin vẫn không có gì mới, thị trường sẽ có cơ hội phục hồi kỹ thuật, kiểm tra mức đáy ngắn hạn kể từ đầu năm. Hỗ trợ cho VN-Index ở khu vực đáy tháng 6/2026, tương ứng 1.780 – 1.800 điểm, kháng cự ngắn hạn: 1.850 – 1.860 điểm”, báo cáo của MBS nêu.

Chiến lược giao dịch được chuyên gia MBS khuyến nghị, giai đoạn khó khăn nhất của nền kinh tế đã ở lại phía sau. Thanh khoản cũng đã có sự cải thiện, cho thấy có dòng tiền bắt đáy. Sự lệch pha định giá đang tạo ra cơ hội hiếm có: Trong khi VN-Index neo tại 1.830 điểm, phần còn lại của thị trường (Non-Vingroup) chỉ đang ở mức 1.730 điểm, thậm chí nhiều nhóm ngành vẫn đang "vùng vẫy" dưới ngưỡng 1.600 điểm– mở ra cơ hội tích lũy tài sản ở vùng giá chiết khấu sâu cho giai đoạn 3-6 tháng tới đối với các nhóm cổ phiếu như Chứng khoán, Dầu khí, Hàng không, Ngân hàng, Logistics, Ca su tự nhiên, Thực phẩm, Vingroup, …

Về vĩ mô, theo chuyên gia MBS, nửa đầu năm 2026 ghi nhận những con số thống kê ấn tượng, thiết lập các cột mốc mới cho nền kinh tế kể từ đầu thế kỷ 21. Tăng trưởng GDP 6 tháng đầu năm đạt 8,18%, mức cao nhất kể từ năm 2000, cho thấy sự bùng nổ của các động lực tăng trưởng nội tại.

Các định chế tài chính lớn hiện đang duy trì cái nhìn đầy lạc quan về tính chu kỳ và nội lực của Việt Nam, trong đó, Ngân hàng Phát triển Châu Á (ADB): Giữ nguyên dự báo tăng trưởng ở mức 7,2% cho năm 2026 và duy trì đà ổn định 7,0% cho năm 2027. Đây là mức dự báo cao nhất khu vực Đông Nam Á. Ngân hàng UOB (Singapore): Sau khi chứng kiến các chỉ số thực tế trong nửa đầu năm, UOB đã quyết định nâng mạnh dự báo từ 7,0% lên 8,5%.

Sự tin tưởng này không chỉ dựa trên sự phục hồi kỹ thuật mà còn phản ánh năng lực thích ứng của ngành sản xuất chế biến - chế tạo và hoạt động xuất khẩu.

Mặc dù các chỉ số quy mô rất khả quan, nền kinh tế Việt Nam đang đối mặt với những khó khăn, do đó, hệ thống chính trị đã có những phản ứng quyết liệt nhằm thể chế hóa các giải pháp tháo gỡ điểm nghẽn vĩ mô. Dự kiến vào đầu tháng 8/2026, Kỳ họp không thường lệ lần thứ nhất (Quốc hội khóa XVI) sẽ là trọng tâm điều hành thể chế. Nội dung nghị sự tập trung vào các vấn đề cấp bách như: Xem xét 24 dự án luật và nghị quyết, bao gồm các đạo luật nền tảng như Luật Đất đai (sửa đổi), Luật Nhà ở (sửa đổi) và Luật Kinh doanh bất động sản (sửa đổi) nhằm khai thông nguồn lực đất đai và bất động sản.

Bức tranh kinh tế 6 tháng cuối năm 2026 sẽ phụ thuộc lớn vào khả năng huy động nguồn lực và hiệu quả cải cách thể chế. Để đạt mục tiêu tăng trưởng GDP trên 10% cho cả năm. Việt Nam cần tận dụng vị thế dẫn đầu khu vực để đẩy nhanh cải cách cơ cấu, đảm bảo rằng sự bứt phá của các con số GDP sẽ đi đôi với sự vững chắc của nền tảng vĩ mô và sức khỏe thực chất của khu vực doanh nghiệp nội địa.

Theo chuyên gia MBS, với nền tảng vĩ mô 6 tháng đầu năm 2026 vừa được công bố khá tích cực, những lo ngại của thị trường về lạm phát cũng được giải tỏa, thậm chí nhiều khả năng lạm phát đã có dấu hiệu tạo đỉnh, sẽ là điều kiện cần để Chính phủ tự tin kích hoạt một sự xoay trục về chính sách với cường độ mạnh mẽ chưa từng thấy.