Thị trường chứng khoán trong nước tiếp tục chìm trong sắc đỏ khi lực bán gia tăng mạnh mẽ, đặc biệt vào cuối phiên giao dịch ngày 23/3, khiến chỉ số VN-Index lao dốc và quay trở lại vùng đáy từng thiết lập từ tháng 11/2025. Diễn biến tiêu cực kéo dài trong suốt phiên đã phản ánh rõ tâm lý thận trọng, thậm chí bi quan của nhà đầu tư trong bối cảnh nhiều yếu tố bất lợi cùng lúc xuất hiện.

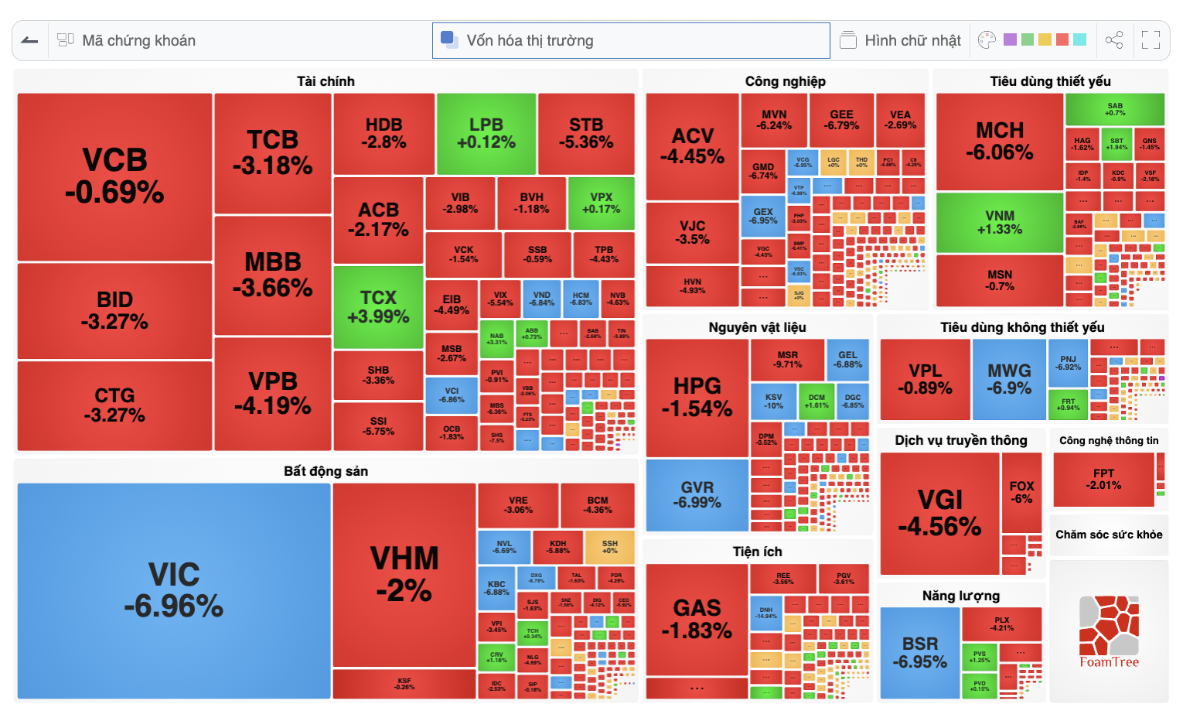

Chốt phiên, VN-Index giảm tới 56,64 điểm, tương ứng mức giảm 3,44%, xuống còn 1.591,17 điểm. Đáng chú ý, trong phiên có thời điểm chỉ số còn rơi sâu hơn, cho thấy áp lực bán không ngừng gia tăng và chiếm ưu thế tuyệt đối. Đây cũng là phiên giảm mạnh thứ hai liên tiếp, khiến thị trường “bốc hơi” gần 108 điểm chỉ trong thời gian ngắn.

Diễn biến đáng lo ngại nhất xuất hiện vào phiên chiều, khi làn sóng giải chấp quay trở lại, đẩy nhiều cổ phiếu vào trạng thái giảm sâu. Áp lực bán dâng cao khiến giá cổ phiếu lao dốc nhanh, đặc biệt ở những phút cuối phiên. Toàn thị trường ghi nhận tới 38 mã giảm sàn, trong khi hàng trăm cổ phiếu khác mất trên 2% giá trị, phản ánh xu hướng bán tháo diễn ra trên diện rộng.

Điểm đáng chú ý là thanh khoản không có sự cải thiện tương xứng với mức giảm mạnh của chỉ số. Điều này cho thấy lực cầu đang suy yếu rõ rệt, nhiều cổ phiếu rơi vào tình trạng “trắng bên mua”, buộc bên bán phải liên tục hạ giá để tìm kiếm thanh khoản. Sự mất cân đối cung – cầu càng làm gia tăng áp lực giảm điểm và khiến thị trường khó tìm được điểm cân bằng trong ngắn hạn.

Nhóm cổ phiếu vốn hóa lớn tiếp tục đóng vai trò kéo lùi chỉ số. Trong rổ VN30, có tới 4 mã giảm kịch biên độ là DGC, MWG, GVR và VIC. Bên cạnh đó, loạt cổ phiếu trụ cột trong ngành ngân hàng như BID, CTG, TCB, MBB và VPB cũng đồng loạt giảm sâu, khiến VN30-Index mất hơn 3% giá trị. Sự suy yếu của nhóm dẫn dắt đã làm gia tăng áp lực lên toàn thị trường, đồng thời khiến nỗ lực hồi phục trở nên mong manh.

Dù trong phiên vẫn xuất hiện một số nhịp hồi kỹ thuật ở vùng giá thấp, nhưng lực cầu không đủ mạnh để duy trì đà tăng. Số lượng cổ phiếu giữ được sắc xanh là rất hạn chế và chỉ mang tính cục bộ, không đủ sức lan tỏa để cải thiện xu hướng chung.

Không chỉ các mã vốn hóa lớn, nhóm cổ phiếu vừa và nhỏ cũng chịu áp lực bán mạnh không kém. Hàng loạt cổ phiếu giảm sàn, trong đó có nhiều mã thanh khoản cao, cho thấy dòng tiền đang rút ra khỏi thị trường với tốc độ đáng kể. Đặc biệt, nhóm cổ phiếu giảm trên 3% chiếm tỷ trọng lớn trong tổng giá trị giao dịch, phản ánh bên bán đang hoàn toàn chiếm ưu thế.

Khối ngoại tiếp tục duy trì xu hướng bán ròng với quy mô khoảng 300 tỷ đồng, tập trung vào các cổ phiếu lớn như MWG, HDB và VHM. Trong khi đó, hoạt động mua vào chỉ diễn ra rải rác ở một vài mã riêng lẻ, không đủ để cân bằng áp lực bán. Động thái này càng làm gia tăng tâm lý thận trọng của nhà đầu tư trong nước.

Bối cảnh quốc tế cũng góp phần tạo thêm áp lực. Giá dầu duy trì ở mức cao, trong khi thị trường chứng khoán châu Á đồng loạt điều chỉnh mạnh, khiến tâm lý nhà đầu tư trở nên nhạy cảm hơn với rủi ro. Những yếu tố bên ngoài này đã phần nào tác động tiêu cực đến diễn biến của thị trường trong nước.

Việc VN-Index quay trở lại vùng 1.580 - 1.600 điểm, tương ứng vùng đáy cũ, được kỳ vọng sẽ đóng vai trò hỗ trợ trong ngắn hạn. Tuy nhiên, trong bối cảnh dòng tiền suy yếu và tâm lý thị trường còn nhiều bất ổn, khả năng hồi phục bền vững vẫn cần thêm các tín hiệu tích cực. Nếu không có lực đỡ đủ mạnh, rủi ro điều chỉnh vẫn hiện hữu trong các phiên tới.

![[Infographic] Ngành thép ghi nhận tăng trưởng hai chữ số, xuất khẩu vẫn nhiều lực cản](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/07/25/nganh-thep-1784946095.png)