Giải ngân đầu tư công vào giai đoạn tăng tốc của năm 2026

Theo Bộ Tài chính, đến giữa tháng 6/2026, cả nước đã giải ngân hơn 219.000 tỷ đồng vốn đầu tư công, tăng khoảng 10% so với cùng kỳ nhưng mới đạt 21,6% kế hoạch năm. Điều này đồng nghĩa phần lớn nguồn vốn sẽ được giải ngân trong 6 tháng cuối năm.

Cùng với đó, Chính phủ cũng đang chuẩn bị thí điểm chấm điểm KPI các bộ, ngành, địa phương về thực hiện giải ngân vốn đầu tư công từ tháng 7 đến tháng 9 năm 2026.

Tại nhiều địa phương, các dự án hạ tầng quy mô lớn đang đồng loạt được triển khai. Hà Nội đã khởi động 5 tuyến metro, trong khi TP.HCM chuẩn bị khởi công nhiều công trình trọng điểm từ đầu tháng 7.

Bên cạnh đó, các dự án PPP như cầu Tứ Liên, tuyến ven sông Hồng hay đường sắt Hà Nội - Quảng Ninh được kỳ vọng sẽ tạo thêm khối lượng công việc đáng kể cho các doanh nghiệp xây lắp trong giai đoạn 2026-2030.

Theo Chứng khoán MBS, nhu cầu đầu tư hạ tầng và xây dựng dân dụng sẽ tiếp tục giúp giá trị hợp đồng chưa thực hiện (backlog) của nhiều doanh nghiệp duy trì đà tăng. CTD được dự báo có backlog vượt 62.000 tỷ đồng, tăng khoảng 42% so với cùng kỳ. CII và HHV dự kiến tăng lần lượt 30% và 15%, trong khi VCG tăng khoảng 7%.

Ngoài ra, các doanh nghiệp có kinh nghiệm thi công cao tốc được đánh giá sẽ hưởng lợi khi dự án mở rộng cao tốc Bắc - Nam dự kiến triển khai từ năm 2027.

Dù triển vọng việc làm được cải thiện, áp lực chi phí vẫn là thách thức lớn đối với ngành xây dựng.

MBS cho biết giá thép xây dựng hiện tăng khoảng 10% so với cùng kỳ, giá cát tăng gần 20%, trong khi chi phí nhiên liệu vẫn duy trì ở mức cao. Nhiều nhà thầu đã áp dụng cơ chế điều chỉnh giá với chủ đầu tư, song biên lợi nhuận vẫn khó tránh khỏi ảnh hưởng.

Theo dự báo của MBS, biên lợi nhuận gộp mảng xây lắp của VCG có thể giảm khoảng 0,5 điểm %, trong khi CII và HHV giảm khoảng 0,3 điểm %. Riêng CTD được đánh giá khả quan hơn nhờ chốt giá nguyên vật liệu từ sớm, qua đó biên lợi nhuận gộp có thể cải thiện lên khoảng 3,5%.

Kỳ vọng khởi sắc sau giai đoạn gây thất vọng

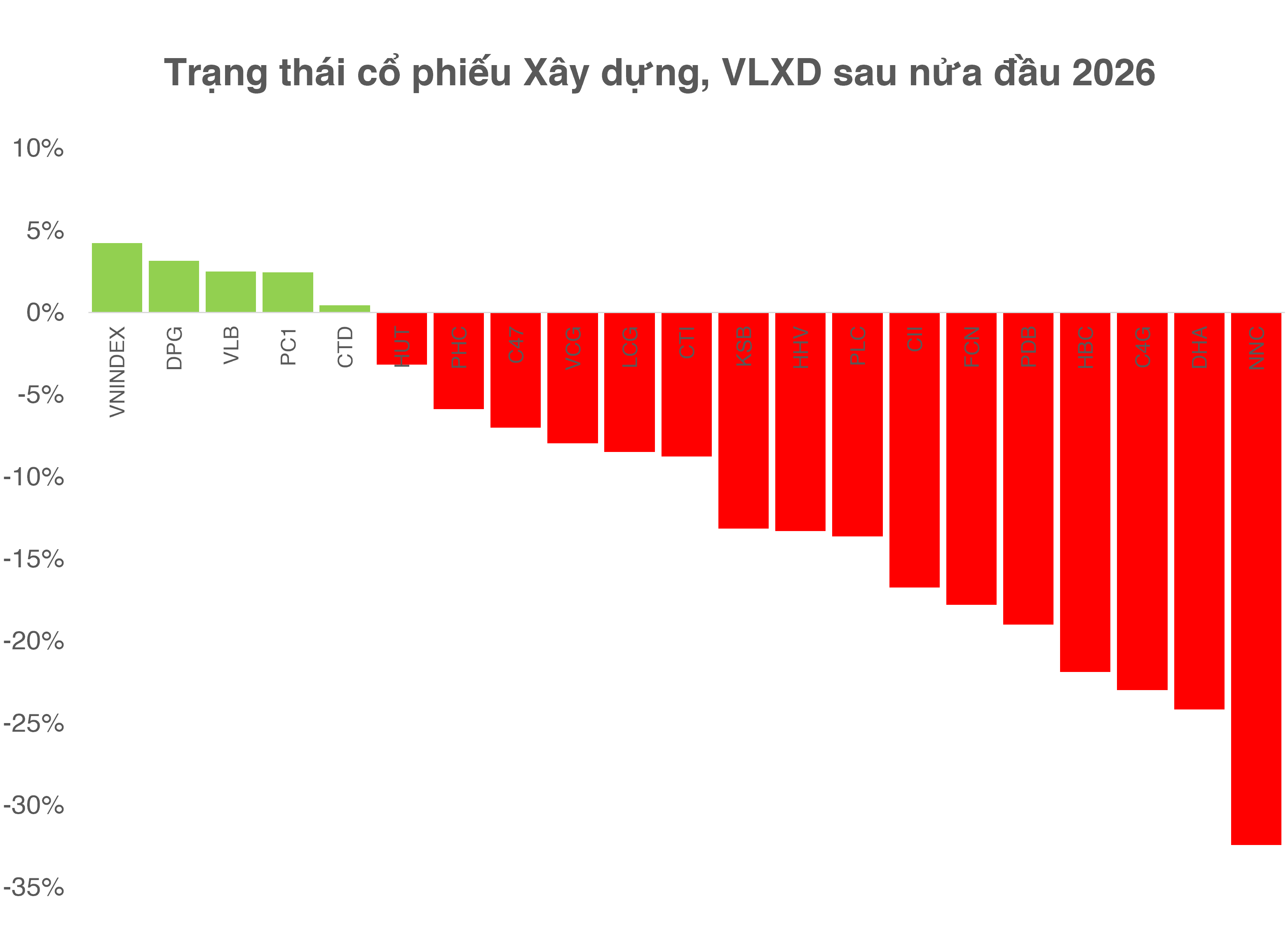

Kỳ vọng giải ngân tăng tốc cũng giúp nhóm cổ phiếu đầu tư công khởi sắc trở lại vào cuối quý II. Trong phiên giao dịch ngày 29/6, VCG tăng kịch trần, còn FCN, HHV, C4G và PLC đều tăng trên 3%.

Diễn biến này diễn ra sau thời gian dài nhóm cổ phiếu đầu tư công giao dịch kém tích cực.

Trước đó, nhiều mã như FCN, CII hay C4G từng điều chỉnh mạnh so với đầu năm. Nhóm doanh nghiệp vật liệu xây dựng cũng chịu sức ép bao gồm nhiều cổ phiếu Thép đã giảm giá trên 10% so với đầu năm như POM, GDA, VGS, NKG.

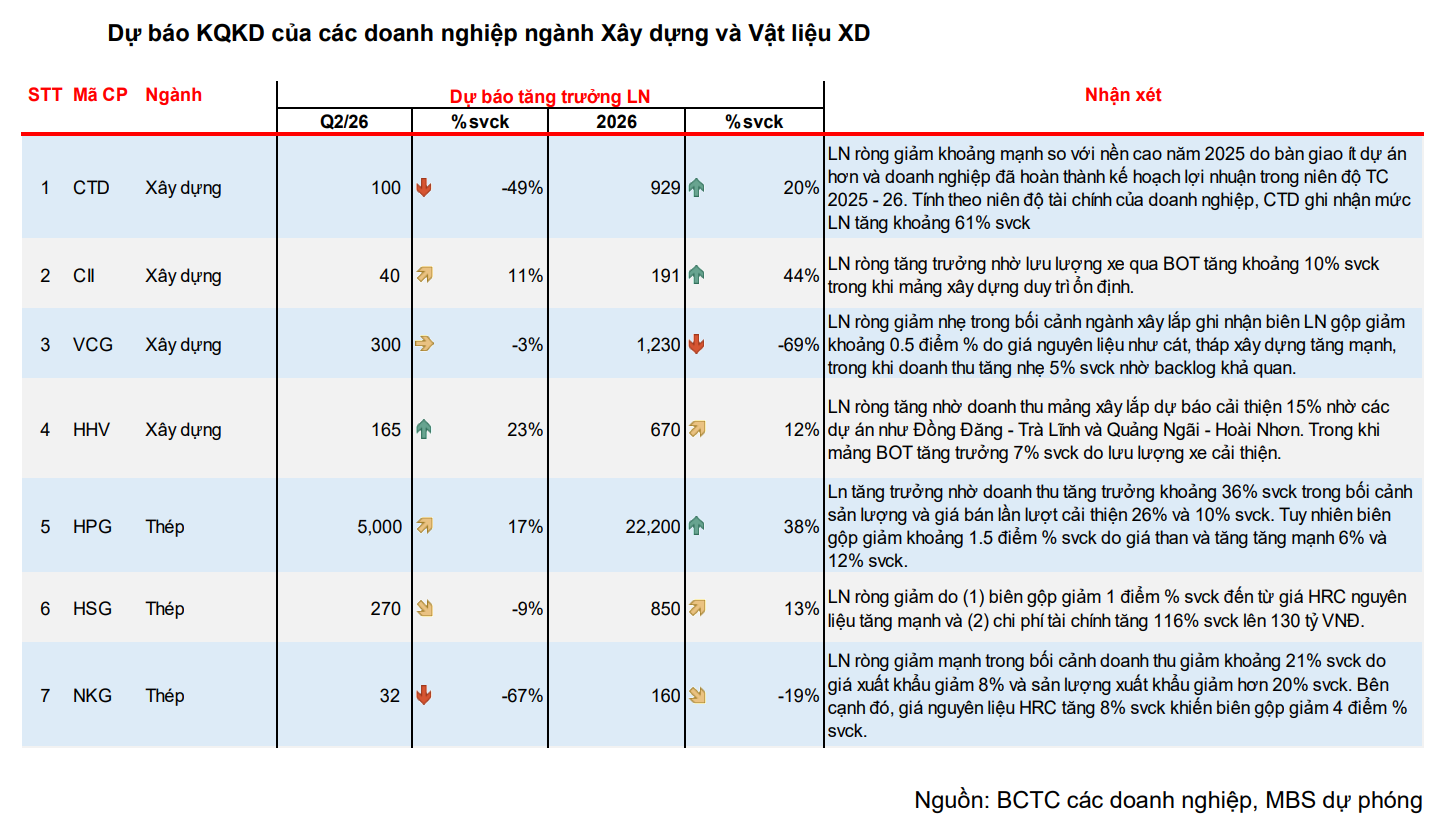

Chứng khoán MBS dự báo lợi nhuận của một số doanh nghiệp như HPG, HHV, CII có thể tăng trưởng trên 10% trong quý II/2026 trong khi đó, CTD (-49%) và NKG (-67%) có thể giảm mạnh.

Với HPG, MBS cho biết lợi nhuận tăng trưởng nhờ doanh thu tăng trưởng khoảng 36% so với cùng kỳ trong bối cảnh sản lượng và giá bán lần lượt cải thiện 26% và 10%. Tuy nhiên, biên lợi nhuận gộp lại giảm khoảng 1,5 điểm % do giá than và tăng tăng mạnh 6% và 12% so với cùng kỳ.

Còn Chứng khoán VCBS cho biết quy mô vốn đầu tư công vẫn sẽ duy trì ở mức cao trong nhiều năm tới, trở thành động lực hỗ trợ cho ngành xây dựng và hạ tầng.

Tuy nhiên, công ty chứng khoán này lưu ý cơ hội sẽ không phân bổ đồng đều giữa các doanh nghiệp niêm yết. Nhiều siêu dự án có quy mô rất lớn hiện không thuộc phạm vi thi công của các doanh nghiệp đang giao dịch trên sàn chứng khoán.

Từ đó, sẽ dẫn đến câu chuyện phân hóa trong vận động của giá cổ phiếu trong ngành này.