Chỉ số biểu thị nhiều dấu hiệu tích cực...

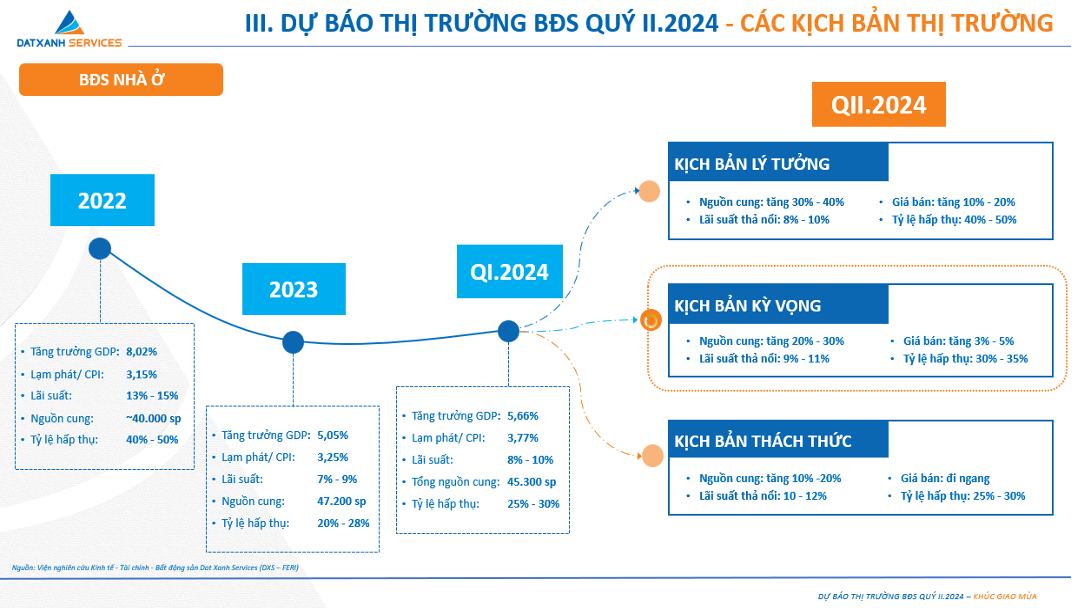

Theo Tiến sĩ Phạm Anh Khôi - Kinh tế trưởng kiêm Viện trưởng Viện Nghiên cứu Kinh tế - Tài chính - Bất động sản DXS chia sẻ: “Thị trường bất động sản hiện đang có nhiều dấu hiệu tích cực và được đánh giá là đang trên đà phục hồi hồi. Dự báo thị trường sẽ dần phục hồi từ đáy chữ U, thời gian phục hồi nhanh hay chậm còn tùy thuộc vào các yếu tố tác động cả vĩ mô và vi mô, trong đó quan trọng nhất vẫn là sự cải thiện niềm tin thị trường”.

Theo ông Khôi, thị trường BĐS Quý 2/2024 sẽ có nguồn cung mới tăng khoảng 20 - 30%, giá bán cũng tăng nhẹ 3-5%, và tỷ lệ hấp thụ chung đạt từ 30% - 35%.

Xét tổng thể, Quý 2/2024 mặc dù vẫn còn nhiều khó khăn và mức phục hồi không đồng đều trên các phân khúc, nhưng thị trường bất động sản Việt Nam đang vượt qua giai đoạn khó khăn nhất, bắt đầu ghi nhận những động thái tích cực nhiều hơn về tổng cung BĐS. Theo đó, tất cả các loại hình BĐS đều ghi nhận có sự cải thiện về nguồn cung mới.

Ở phân khúc bất động sản thương mại - văn phòng cho thuê, dự báo nguồn cung sẽ đạt khoảng 2.15 triệu m2 sàn ở khu vực Hà Nội, tăng 2% so với quý trước; và xấp xỉ 2.7 triệu m2 sàn ở khu vực TP.HCM, tăng 4%.

Giá thuê bình quân vẫn duy trì ổn định theo quý ở khu vực Hà Nội với mức giá thuê khoảng 21.5 USD/m2, giá thuê ở khu vực TP.HCM dự báo tăng 5% đến 34 USD/m2. Tỷ lệ lấp đầy bình quân ghi nhận tăng nhẹ ở cả hai thị trường với 86% (tăng 1 điểm % theo quý) ở thị trường Hà Nội và 91% (tăng 1 điểm % theo quý) ở thị trường TP.HCM.

Nguồn cung mới văn phòng cho thuê chưa có sự tăng trưởng đột biến, chủ yếu vẫn tập trung tại khu vực trung tâm và cận trung tâm. Đồng thời các hiệp định thương mại sẽ mở đường cho nhiều doanh nghiệp FDI tham gia thị trường Việt Nam, kéo theo sự tăng cao trong nhu cầu về mặt bằng văn phòng. Trong ngắn hạn, giá thuê có xu hướng ổn định. Tuy nhiên, về lâu dài sẽ tăng do nhu cầu tăng cao nhưng nguồn cung mới chưa đáp ứng đủ.

Theo DXS, bất động sản thương mại - mặt bằng bán lẻ được kỳ vọng sẽ có sự phục hồi sớm và sôi động hơn khi tình hình kinh tế đang khởi sắc và nhu cầu mua sắm, giải trí có sự hồi phục nhẹ.

Nguồn cung sẽ duy trì khoảng 1.8 triệu m2 sàn ở Hà Nội và tăng lên khoảng 1.53 triệu m2 sàn ở TP.HCM, tăng 3% theo quý. Giá thuê bình quân vẫn duy trì ổn định ở cả hai khu vực với mức giá thuê khoảng 46 USD/m2 ở thị trường Hà Nội và 53 USD/m2. Tỷ lệ lấp đầy bình quân ghi nhận tăng nhẹ ở Hà Nội với 86% (tăng 1 điểm % theo quý) và duy trì mức 90% ở TP.HCM.

Nguồn cung mặt bằng bán lẻ mới đáng chú ý sẽ đến từ trung tâm thương mại (TTTM) Vincom Mega Mall tại khu đô thị Vinhomes Grand Park ở TP.HCM. Các dự án khả năng chưa hoàn thành kịp trong quý 2/2024 nên nguồn cung sẽ chưa biến động nhiều.

Trong ngắn hạn và trung hạn, các tên tuổi lớn như Lotte, Aeon, Vincom,… vẫn sẽ là những doanh nghiệp dẫn dắt thị trường bên cạnh những cái tên mới như Thaco, Central Pattana,…

Bất động sản công nghiệp sẽ tiếp tục đà tăng trưởng ổn định, khu vực miền Bắc dự kiến có thêm khoảng 15,000 ha, tăng 3% theo quý. Khu vực miền Nam dự kiến được bổ sung thêm khoảng 27,900 ha, tăng 1% theo quý. Nhu cầu thuê mới sẽ đến từ sự phục hồi của ngành sản xuất, đơn hàng phục vụ xuất khẩu tăng & sự gia nhập của nhiều doanh nghiệp FDI mới.

Tỷ lệ lấp đầy dự kiến duy trì ổn định tại khu vực miền Bắc và tăng rất nhẹ (khoảng 1 điểm %) tại khu vực miền Nam. Giá thuê dự báo tiếp tục duy trì ổn định và vẫn ở mức cạnh tranh so với các thị trường trong khu vực là yếu tố giúp duy trì tỷ lệ lấp đầy ở mức cao của các KCN.

Thời điểm “Khúc giao mùa”

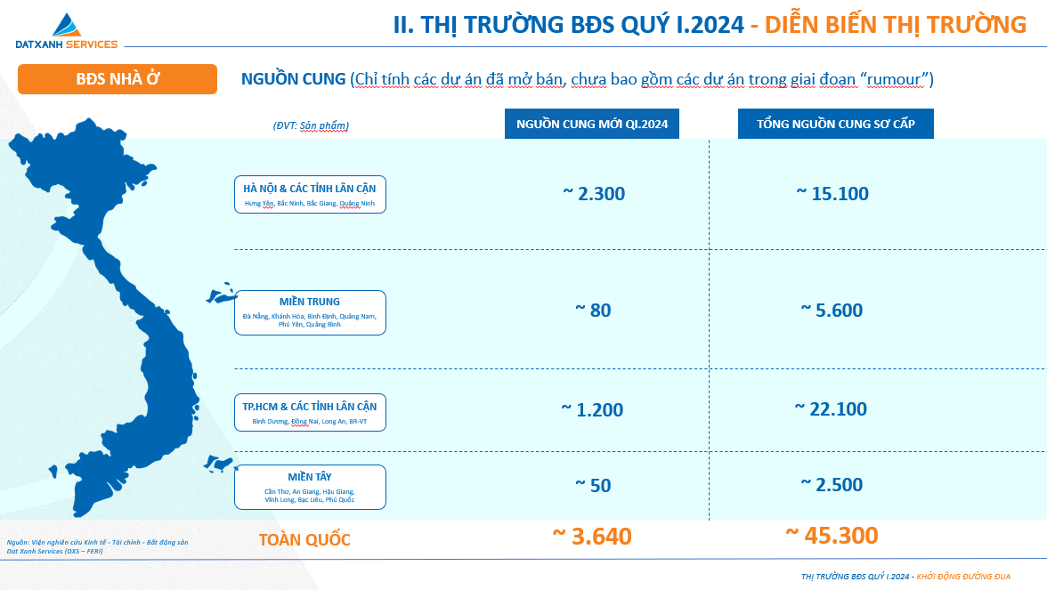

Quý 2/2024, ước tính nguồn cung bất động sản nhà ở mới tăng thêm khoảng 25% so với quý 1/2024, chủ yếu là từ các dự án đã mở bán hoặc đã khởi công trong giai đoạn trước đó. Dự kiến nguồn cung sản phẩm mới (chỉ thống kê từ các dự án đã có kế hoạch mở bán) vào khoảng 4,500 sản phẩm, đưa tổng nguồn cung tích lũy của toàn thị trường quý 2/2024 lên 45.200 sản phẩm. Nguồn cung tăng giúp cho khách hàng có thêm đa dạng sự lựa chọn, và cũng góp phần cải thiện mức hấp thụ, cũng như tình hình giao dịch chung trên thị trường.

Thời gian qua, nỗ lực của các bên đặc biệt của Chính Phủ trong việc vực dậy thị trường Bất động sản đang dần mang lại tín hiệu khả quan. Thị trường Bất động sản được nhận định đang đi qua vùng đáy và ngày càng có nhiều các tín hiệu tích cực tạo niềm tin lớn rằng sự phục hồi sẽ đến trong thời gian tới.

Qua mỗi chu kỳ kinh tế, đều có hiện tượng “sóng sau đè sóng trước”. Sẽ có một loạt thương hiệu cũ sa sút hoặc rời bỏ thị trường, và lại sẽ có một loạt thương hiệu BĐS mới nổi lên, tạo lập vị thế mới trong chu kỳ phát triển mới. Thời điểm này, ai còn nguồn lực tốt, người đó sẽ vượt lên và bứt phá mạnh mẽ. Sau quá trình thanh lọc thị trường kéo dài 4 năm qua, đến nay chỉ còn lại khoảng 20% doanh nghiệp BĐS trụ lại, nhưng hầu hết đều là những gương mặt tên tuổi và có tiềm lực để có thể tạo nên sự thay đổi thật sự của ngành BĐS Việt Nam trong chu kỳ mới.

Năm 2024, khả năng vẫn còn nhiều thách thức cho ngành BĐS trong nửa đầu năm, tuy nhiên dự báo thị trường BĐS sẽ có những chuyển dịch tích cực hơn từ nửa cuối 2024 trở về sau.

Niềm tin với thị trường Bất động sản đang trở lại, chu kỳ mới đang được khởi động, mở ra cơ hội mới cho các bên, đặc biệt với những doanh nghiệp, cá nhân đã có sự chuẩn bị kỹ lưỡng. Đồng thời mang lại hy vọng và khích lệ cho toàn thị trường BĐS nói riêng và nền kinh tế nói chung. Có thể nói, thời điểm này chính là “Khúc giao mùa” cho những sự cân nhắc và lựa chọn./.

![[Infographic] Viettel Construction bứt phá doanh thu, tiến gần mục tiêu năm 2026](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/07/30/infographic-1785398359.png)

![[Infographic] Sun Group xây tổ hợp lễ hội quốc tế, bổ sung điểm nhấn mới cho du lịch Đà Nẵng](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/07/29/sun-group-1785318410.png)

![[Infographic] FPT Retail báo lãi hơn 1.000 tỷ đồng sau nửa đầu năm, Long Châu tiếp tục tăng tốc mở rộng](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/07/29/fpt-1785325465.png)