SSI Research vừa công bố ước tính kết quả kinh doanh quý II/2026 của 48 doanh nghiệp trong danh mục theo dõi với kỳ vọng tổng lợi nhuận tăng trưởng 20% so với cùng kỳ nhưng giảm 4% so với quý trước. Sự sụt giảm so với quý trước chủ yếu do nền lợi nhuận cao trong quý I/2026 tại HPG, PNJ và POW, cùng với thời điểm ghi nhận lợi nhuận tại một số doanh nghiệp bất động sản.

Lợi nhuận chung của các doanh nghiệp vẫn duy trì tăng trưởng so với cùng kỳ nhờ động lực chính từ kết quả kinh doanh khả quan của nhóm ngân hàng, bán lẻ, nguyên vật liệu và bất động sản, cùng với sự phục hồi từ nền thấp tại các doanh nghiệp hàng tiêu dùng thiết yếu.

Các doanh nghiệp dự kiến có tăng trưởng lợi nhuận dương bao gồm: VPB, MSB, PHR, HDG, VLB, FRT, DHC, MWG, KDH, PVS, MSN, HPG, HDB, PVD, PVT, OCB, MBB, VHM, PNJ, GVR, TPB, CTR, DGW, TNG, BMP, TCB, VNM, FPT, CTG, VCB, BID, SAB, GMD, IMP, NTP, DPR, POW.

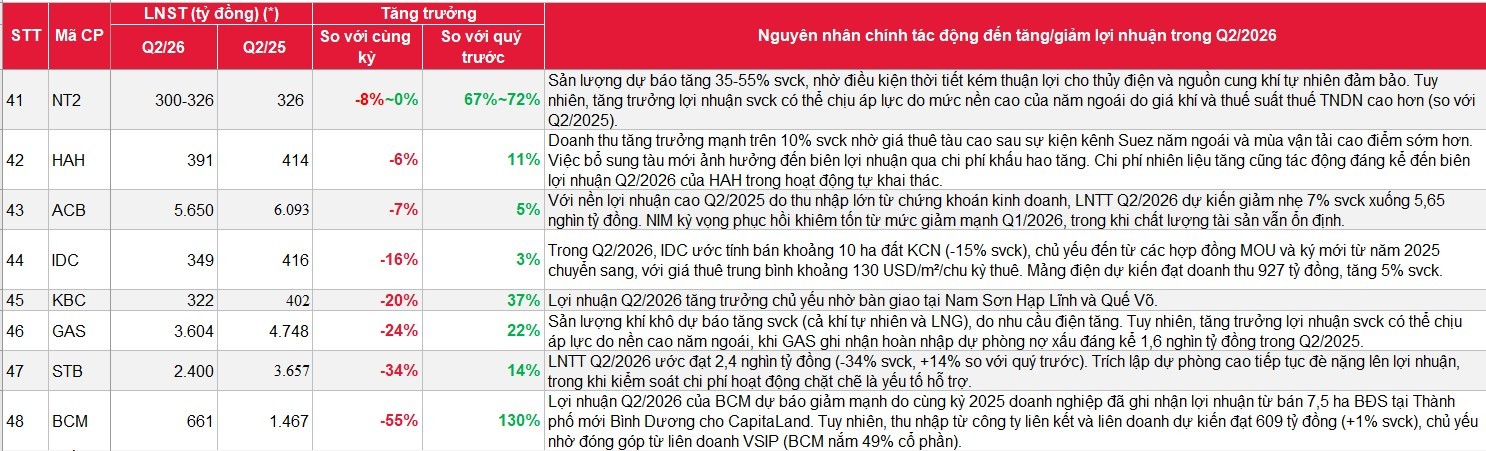

Ngược lại, các doanh nghiệp dự kiến có tăng trưởng lợi nhuận âm bao gồm: NT2, HAH, ACB, IDC, KBC, GAS, STB, BCM.

Nhiều ngân hàng tiếp tục tăng trưởng lợi nhuận 2 chữ số

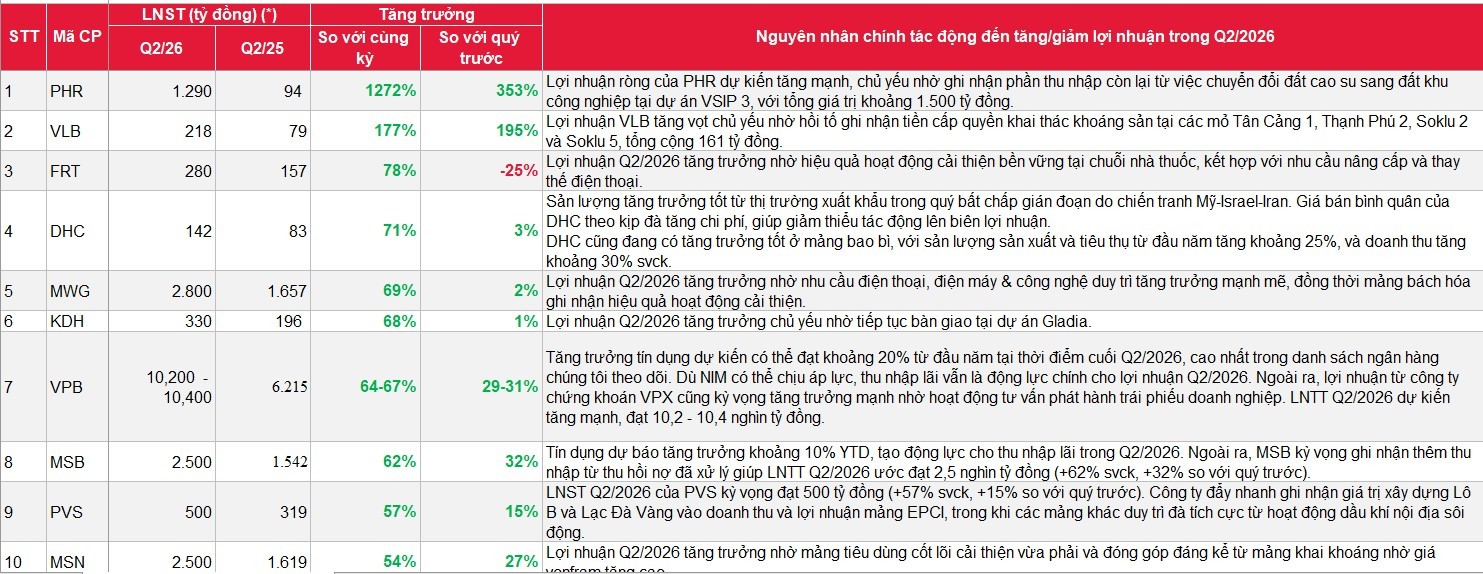

Với riêng nhóm ngân hàng, VPBank được dự báo ghi nhận lợi nhuận trước thuế 10.200-10.400 tỷ đồng, tăng 64-67% so với cùng kỳ nhờ tăng trưởng tín dụng khoảng 20% từ đầu năm - mức cao nhất trong nhóm ngân hàng SSI Research theo dõi. Dù NIM có thể chịu áp lực, thu nhập lãi vẫn là động lực chính cho lợi nhuận quý II/2026. Ngoài ra, lợi nhuận từ công ty chứng khoán VPX cũng kỳ vọng tăng trưởng mạnh nhờ hoạt động tư vấn phát hành trái phiếu doanh nghiệp.

MSB được dự báo đạt 2.500 tỷ đồng lợi nhuận trước thuế, tăng 62% so với cùng kỳ và 32% so với quý trước nhờ tín dụng tăng khoảng 10% từ đầu năm tạo động lực cho thu nhập lãi trong quý II. Ngoài ra MSB kỳ vọng ghi nhận thêm thu nhập từ thu hồi nợ xấu đã xử lý giúp lợi nhuận trước thuế tăng trưởng.

Tiếp theo là HDB với dự báo tăng trưởng lợi nhuận trước thuế quý II đạt 44%, tương đương 6.800 tỷ đồng. NIM của ngân hàng kỳ vọng cải thiện trong quý II sau khi giảm mạnh trong quý I. Thu nhập từ phí tiếp tục là một trong những động lực lợi nhuận chính thông qua dịch vụ quản lý tài sản và phân phối trái phiếu.

OCB được dự báo đạt lợi nhuận trước thuế 1.350 tỷ tổng tăng 35% so với mức nền thấp của cùng kỳ và tăng 10% so với quý trước nhờ tín dụng tăng mạnh 9,5% từ đầu năm và kiểm soát chi phí hoạt động tốt hơn.

Với MBB, tín dụng tăng tốc trong quý II/2026 được kỳ vọng là động lực chính cho tăng trưởng thu nhập lãi. Với nền lợi nhuận thấp quý II/2025, lợi nhuận trước thuế quý II/2026 của MBB dự kiến đạt 10.000 tỷ đồng, tăng 33% so với cùng kỳ và tăng 4% so với quý trước.

Với TPB, dự báo lợi nhuận trước thuế quý II tăng 25% so với cùng kỳ, đạt 2.550 tỷ đồng trong bối cảnh NIM tiếp tục chịu áp lực nhưng phần lớn được bù đắp bởi thu nhập phí mạnh. Ngoài ra, ngân hàng cũng kiểm soát chi phí hoạt động tốt hơn sau mức cao quý I/2026 do yếu tố mùa vụ.

Nhóm vốn hóa lớn ghi nhận mức tăng trưởng lợi nhuận thấp hơn trong đó TCB và CTG mức tăng trưởng lợi nhuận thấp hơn lần lượt đạt 16% và 14%, còn VCB và BID tăng lần lượt 11% và 9% so với cùng kỳ.

Ngược lại, ACB và STB có thể ghi nhận lợi nhuận tăng trưởng âm, lần lượt giảm 7% và 34% so với cùng kỳ, tương ứng đạt 5.650 tỷ đồng và 2.400 tỷ đồng.

Dầu khí, thép, bán lẻ cùng tăng tốc

Ở nhóm dầu khí, SSI Research tiếp tục đánh giá tích cực triển vọng của các doanh nghiệp dịch vụ. PVS được dự báo đạt 500 tỷ đồng lợi nhuận sau thuế, tăng 57% nhờ đẩy nhanh ghi nhận doanh thu từ các dự án Lô B và Lạc Đà Vàng. PVD cũng được kỳ vọng đạt 350 tỷ đồng, tăng 41%, nhờ tỷ lệ sử dụng giàn khoan cao và đóng góp từ các giàn khoan mới.

Đối với nhóm thép, HPG được dự báo ghi nhận 6.500 tỷ đồng lợi nhuận sau thuế, tăng 52% so với cùng kỳ. SSI cho rằng môi trường kinh doanh trong quý II thuận lợi hơn khi nhu cầu và sản lượng HRC cải thiện, đồng thời thuế chống bán phá giá đối với HRC khổ rộng góp phần hỗ trợ doanh nghiệp.

Ở nhóm bán lẻ, MWG được kỳ vọng đạt 2.800 tỷ đồng lợi nhuận sau thuế, tăng gần 69%, nhờ nhu cầu điện thoại, điện máy và công nghệ tiếp tục tăng trưởng, trong khi hiệu quả hoạt động của chuỗi Bách Hóa Xanh cải thiện.

FRT cũng được dự báo tăng trưởng lợi nhuận sau thuế tích cực với mức tăng 78% so với cùng kỳ, đạt 280 tỷ đồng nhờ hiệu quả cải thiện hoạt động bền vững tại chuỗi nhà thuốc, kết hợp với nhu cầu nâng cao và thay thế điện thoại.

Bên cạnh đó, MSN được kỳ vọng đạt 2.500 tỷ đồng lợi nhuận, tăng 54% nhờ mảng tiêu dùng phục hồi và đóng góp tích cực từ mảng khai khoáng khi giá vonfram tăng cao.

Trong khi, PNJ có thể đạt lợi nhuận sau thuế 570 tỷ đồng, tăng 30% so với cùng kỳ nhờ tận dụng nguồn nguyên liệu giá thấp, tối ưu chi phí bán hàng và quản lý.

Đối với nhóm bất động sản, VHM dẫn đầu với lợi nhuận sau thuế quý II dự kiến đạt 10.924 tỷ đồng, tăng 33% so với cùng kỳ nhờ bàn giao nhiều dự án lớn như Golden City, Green City, Wonder City và Green Paradise. Trong khi đó, KDH, NLG được dự báo lãi sau thuế lần lượt đạt 330 tỷ đồng (tăng 68%) và 121 tỷ đồng (tăng 23%).

SSI Research cũng dự báo nhiều doanh nghiệp khác duy trì đà tăng trưởng hai chữ số trong quý II/2026 như PVT (+40%), DPR (+39%), GVR (+31%), CTR (+24%), NLG (+23%), FPT (+16%), Vinamilk (+15%), CTG (+14%), GMD (+12%), SAB (+12%), VCB (+11%) và BIDV (+10%). Riêng PHR được dự báo tăng trưởng lợi nhuận mạnh nhất với mức tăng 1.272% so với cùng kỳ, tiếp đến là VLB (tăng 177%).

Ở chiều ngược lại, một số doanh nghiệp có thể ghi nhận lợi nhuận quý II tăng trưởng âm, như HAH (-6%), IDC (-16%), KBC (-20%), GAS (-24%), BCM (-55%).

![[Inforgraphic] TP.HCM tăng cường kiểm soát tàu cá chưa đủ điều kiện, ngăn chặn khai thác thủy sản trái phép](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/vothinga/2026/06/30/tau-thuyen-1-1782787667.png)