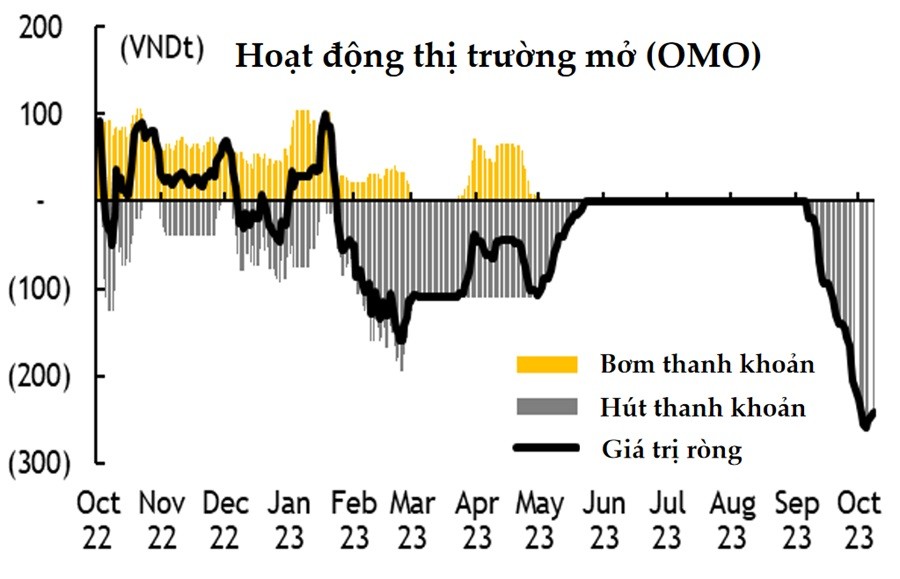

Ngân hàng Nhà nước (NHNN) chỉ phát hành 850 tỷ đồng tín phiếu (T-bill) ngày 23/10, giảm mạnh so với con số 20.000 tỷ đồng của 1 tuần trước đó. Đây là phiên thứ 5 liên tiếp NHNN giảm lượng tín phiếu bán ra trên OMO.

Nếu tính lượng đáo hạn của tín phiếu phát hành 1 tháng trước, NHNN thực tế đã bơm ròng ngược lại hệ thống khoảng 9.000 tỷ đồng phiên thứ 2 liên tiếp. Tuy nhiên, hiện số dư hút ròng là 242.000 tỷ, là con số cao so với lịch sử.

Lãi suất trúng thầu cũng tăng lên 1,45% so với mức 0,5% 1 tháng trước. Việc hút thanh khoản dư thừa ra khỏi hệ thống đang kéo lãi suất cho vay trên thị trường liên ngân hàng tăng lên 1,75%-2% so với mức gần 0% vài tháng trước.

Maybank Investment Bank (MSVN) nhận định, NHNN sẽ duy trì chính sách tiền tệ nới lỏng. MSVN cho rằng, động thái hút thanh khoản VND dư thừa trên hệ thống đang đi đúng hướng, kéo lãi suất liên ngân hàng lên, thu hẹp chênh lệch lãi suất giữa VND và USD, tăng tính hấp dẫn tiền VND và giảm đầu cơ USD.

“Chúng tôi cho rằng NHNN sẽ duy trì số dư hút ròng khoảng 200.000-250.000 tỷ đồng trong thời gian tới trước diễn biến đồng USD đang mạnh lên so với các đồng tiền khác do: (1) dòng tiền tìm nơi trú ẩn an toàn (USD) khi rủi ro địa chính trị leo thang (Nga - Ukraine, Israel – Palestine); (2) chênh lệch lãi suất giữa Fed và các ngân hàng TW khác neo cao khi thị trường việc làm Mỹ vẫn rất tốt và cuộc chiến chống lạm phát toàn cầu đang bị đe dọa bởi đà tăng của giá dầu”, MSVN nhận định.

Theo MSVN, NHNN nhiều khả năng sẽ tiếp tục dùng các công cụ trên OMO để giảm bớt thanh khoản dư thừa trong hệ thống và có thể bán USD để can thiệp thị trường ngoại hối. Đây là các biện pháp kỹ thuật ngắn hạn để làm dịu áp lực tỷ giá đang tăng. Về dài hạn, MSVN duy trì quan điểm rằng NHNN sẽ tiếp tục chính sách nới lỏng tiền tệ để hỗ trợ tăng trưởng kinh tế.

Chứng khoán Rồng Việt (VDSC) đánh giá, áp lực tỷ giá vẫn đang là thách thức với nhà điều hành chính sách tiền tệ.

VDSC nêu, thông điệp sau cuộc họp của Fed vào tháng 9/2023 đã tạo ra một bước chuyển đối với kỳ vọng về chính sách tiền tệ của Mỹ trong năm 2024. Lãi suất sẽ duy trì ở mức cao trong thời gian lâu hơn kết hợp với triển vọng kinh tế Mỹ được kỳ vọng hạ cánh mềm như trong kịch bản dự báo của Fed đã dẫn dắt chỉ số đồng USD lập kỷ lục mới. Đáng chú ý là cả giá dầu và chỉ số đồng USD đều trở về mức cao nhất vào thời điểm tháng 11/2022.

Theo VDSC, những diễn biến trong vài năm trở lại đây đặt ra dấu hỏi về quan hệ nghịch chiều giữa sức mạnh đồng USD và giá hàng hoá (đặc biệt là giá dầu thô) đã không còn hiệu lực như trước. Trong một bối cảnh kinh tế toàn cầu suy giảm, quyền lực kinh tế Mỹ gia tăng và dòng vốn dịch chuyển về môi trường lãi suất cao. Diễn biến thuận chiều của giá hàng hoá và chỉ số DXY đẩy các thị trường mới nổi và đang phát triển như Việt Nam đứng trước hai áp lực về lạm phát và tỷ giá.

VDSC cho rằng, nếu như áp lực lạm phát trong tầm kiểm soát thì áp lực mất giá tiền đồng vẫn rất lớn, đòi hỏi phản ứng quyết liệt hơn từ NHNN. Hiện tại, VDSC giữ nguyên quan điểm về tỷ giá sẽ biến động quanh vùng 24.500 đồng/USD và giảm trở lại vào cuối năm. Rủi ro đối với dự báo là đồng USD tăng vượt ngưỡng 110, dẫn đến việc NHNN phải bán bớt dự trữ ngoại hối để đối phó với việc tiền đồng mất giá mạnh hơn.

Trong khi đó, Chứng khoán KBSV kỳ vọng tỷ giá sẽ không quá áp lực khiến NHNN phải bán ra dự trữ ngoại hối, dù việc hút tín phiếu sẽ được duy trì cho đến khi tỷ giá hạ nhiệt rõ nét.

KBSV dự báo tỷ giá USD/VND sẽ tăng khoảng 3,5% trong năm nay, lên quanh mức 24.460 đồng. Với việc DXY và US bond yield được dự báo tiếp tục xu hướng tăng, nhiều khả năng NHNN sẽ tiếp tục duy trì phát hành tín phiếu để hút ròng với khối lượng tối đa khoảng 250.000 tỷ và sẽ có những biện pháp mạnh tay hơn nếu tỷ giá vượt qua ngưỡng 25.000 đồng.