Chu kỳ tiền rẻ chưa trở lại, vay vốn ngoại trở thành lựa chọn của nhiều ông lớn

Thông thường, giai đoạn trước các kỳ nghỉ lễ lớn như 30/4 – 1/5, nhu cầu thanh khoản trong hệ thống ngân hàng thường gia tăng, kéo theo lãi suất liên ngân hàng chịu áp lực đi lên.

Tuy nhiên, ông Bùi Văn Huy - Giám đốc Khối Nghiên cứu Đầu tư CTCP FIDT cho biết lãi suất qua đêm trên thị trường liên ngân hàng đã giảm mạnh từ trên 8% từ đầu tháng 4 xuống còn quanh mức 4%.

Đây là tín hiệu tích cực khi cho thấy áp lực thanh khoản ngắn hạn trong hệ thống đã dịu đi đáng kể so với trước đó.

Dù vậy, theo ông Huy, điều quan trọng là không nên diễn giải quá xa: “Lãi suất liên ngân hàng hạ nhiệt chưa đồng nghĩa với việc một chu kỳ tiền rẻ mới đã mở ra”.

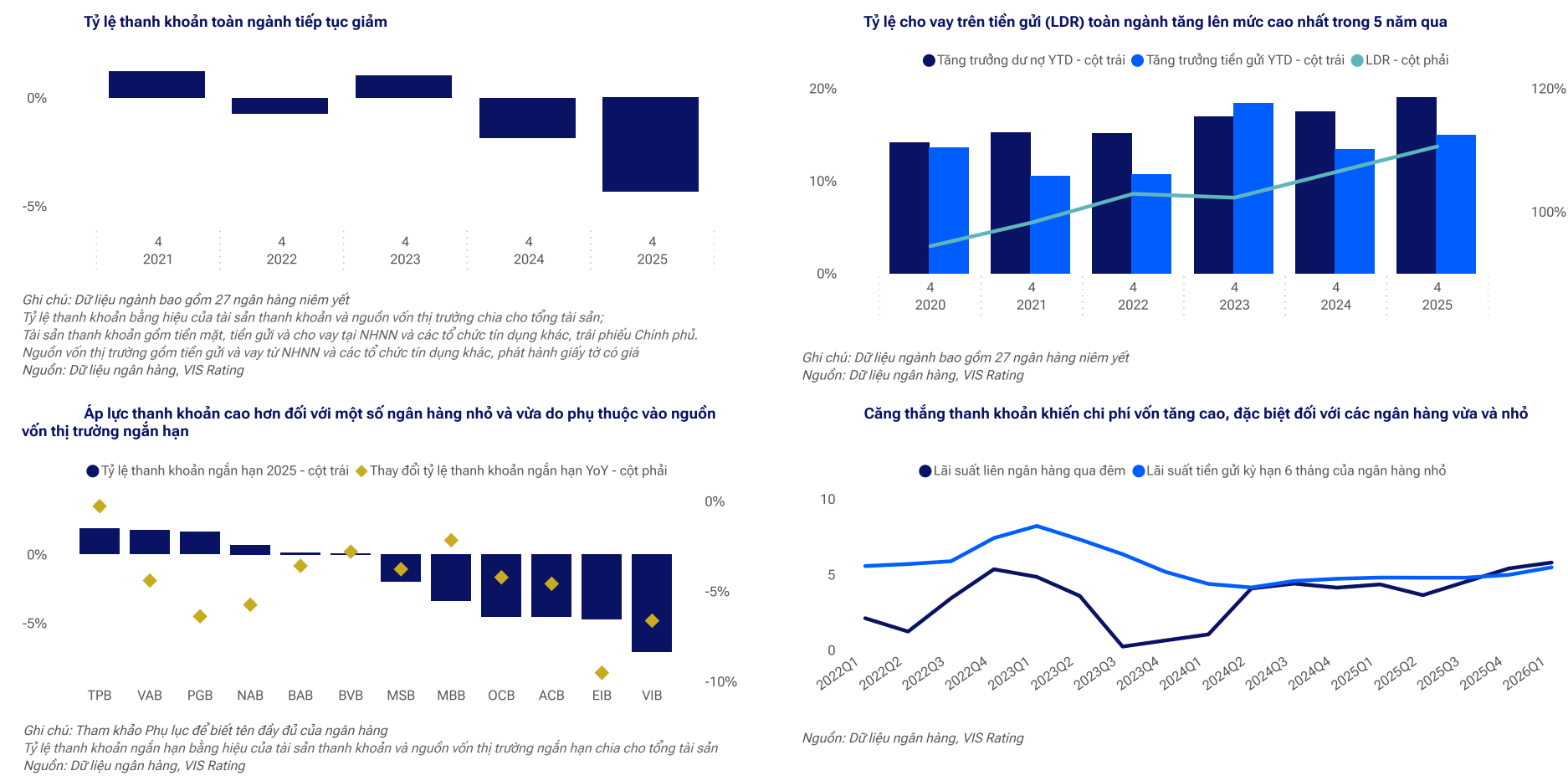

Thực tế, nền tảng thanh khoản của hệ thống vẫn đối mặt với áp lực nhất định. Năm 2025, tăng trưởng tín dụng đạt khoảng 19% trong khi huy động chỉ tăng 11,4%, khiến nhiều ngân hàng phải phụ thuộc nhiều hơn vào thị trường liên ngân hàng và phát hành trái phiếu để bù đắp nguồn vốn.

Và cũng trong bối cảnh này, nhiều ngân hàng và công ty chứng khoán đang chủ động quay lại vay vốn quốc tế sau nhiều năm.

Cuối năm 2025, Chứng khoán SSI đã thu xếp khoản vay hợp vốn tín chấp với hạn mức lên tới 300 triệu USD.

Gần đây hơn, Chứng khoán Kỹ Thương (TCBS) đã lập kỷ lục mới khi ký kết khoản vay hợp vốn tín chấp lên tới 488 triệu USD, tương đương khoảng 12.800 tỷ đồng. Đây là mức vay lớn nhất từng được ghi nhận đối với một công ty chứng khoán tại Việt Nam.

Đáng chú ý, nguồn vốn đến từ 26 tổ chức tài chính thuộc nhiều khu vực như châu Á, châu Âu và Trung Đông, cho thấy mức độ mở rộng đáng kể về phạm vi tín nhiệm.

Trước đó, vào tháng 2, TCBS cũng ký kết khoản vay chuyển đổi dài hạn trị giá 50 triệu USD với DEG – tổ chức tài chính phát triển thuộc Ngân hàng Tái thiết Đức (KfW), một bước đi được xem là mở đường cho dòng vốn châu Âu vào lĩnh vực tài chính chứng khoán tại Việt Nam.

Ở khối ngân hàng, xu hướng này cũng trở nên rõ nét hơn. VPBank hiện đang tìm kiếm khoản vay 1,2 tỷ USD.

Còn Ngân hàng VIB tại ĐHĐCĐ thường niên 2026 cho biết sẽ vay 10–15% nguồn vốn huy động từ thị trường quốc tế thông qua các khoản vay hợp vốn thay vì 100% phụ thuộc nguồn trong nước.

Ngân hàng dự kiến huy động khoảng 1 tỷ USD từ nước ngoài, chia làm hai đợt với kỳ hạn 3-5 năm.

Những động thái này cho thấy khi tiền trong nước không còn rẻ, việc đi vay các định chế quốc tế đã đang được nhiều tổ chức tài chính cân nhắc hơn.

Tối ưu hóa chi phí vốn

Theo ông Nguyễn Thế Minh - Giám đốc Khối Ngân hàng đầu tư CTCP Chứng khoán An Bình, xu hướng dịch chuyển sang vay quốc tế đã xuất hiện từ cuối năm 2025, khi mặt bằng lãi suất trong nước không còn ở mức thấp.

Trong bối cảnh lãi suất nội địa tăng lên trong khi lãi suất quốc tế, dù chịu tác động từ các yếu tố địa chính trị lại trở nên hấp dẫn hơn.

Bên cạnh các giải pháp như giữ lại lợi nhuận hoặc tăng vốn chủ sở hữu thông qua phát hành riêng lẻ, vay vốn quốc tế giúp các tổ chức tài chính tối ưu chi phí vốn và củng cố nền tảng tài chính dài hạn, đặc biệt trong bối cảnh thị trường hướng tới các tiêu chuẩn cao của thị trường mới nổi và cần phát triển các sản phẩm mới.

Với khối ngân hàng, yếu tố chính sách cũng đóng vai trò quan trọng. Theo quy định tại Thông tư 22/2019/TT-NHNN (sửa đổi bởi Thông tư 26/2022/TT-NHNN), từ năm 2026, tiền gửi Kho bạc Nhà nước sẽ bị loại trừ hoàn toàn khỏi tổng tiền gửi khi tính tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR).

Quy định này buộc các ngân hàng – đặc biệt là nhóm quốc doanh – phải tăng cường năng lực vốn và tái cấu trúc nguồn huy động, qua đó tạo ra áp lực cạnh tranh lớn hơn trong toàn hệ thống.

Ở phía công ty chứng khoán, áp lực cũng không nhỏ. Biên lợi nhuận (NIM) có xu hướng thu hẹp khiến việc tối ưu chi phí vốn không kém phần quan trọng.

Lãnh đạo Chứng khoán TCBS – đơn vị có dự nợ lớn nhất toàn thị trường, cho biết, nếu tính cả chi phí phòng ngừa rủi ro tỷ giá, lãi suất của các khoản vay hợp vốn quốc tế thực tế không “đắt” so với mặt bằng trong nước. Trong khi đó, các khoản vay nội địa thường có kỳ hạn ngắn 3-6 tháng, kém hấp dẫn hơn trong việc xây dựng chiến lược vốn dài hạn.

Việc mở hạn mức vay quốc tế vì vậy không chỉ giúp đa dạng hóa nguồn vốn, mà còn tạo ra sự chủ động để nắm bắt cơ hội khi thị trường quay lại chu kỳ thuận lợi hơn.

Ở góc độ dài hạn, Chính phủ đang hướng tới mục tiêu nâng xếp hạng tín nhiệm quốc gia lên mức “Đầu tư” vào năm 2030, qua đó góp phần giảm chi phí vay vốn cho cả doanh nghiệp và khu vực công.

Mới đây, Bộ Tài chính phối hợp với Ngân hàng Phát triển châu Á (ADB) tổ chức tọa đàm về định hướng nâng hạng tín nhiệm giai đoạn 2026–2030, trong bối cảnh Việt Nam chuẩn bị triển khai nhiều dự án hạ tầng quy mô lớn.

CEO Chứng khoán TCBS - bà Nguyễn Thị Thu Hiền dự báo nhu cầu vốn của Việt Nam trong 5 năm tới có thể lên tới khoảng 1.000 tỷ USD. Khi tín dụng ngân hàng đã tiến gần ngưỡng 140% GDP, vai trò của thị trường vốn và khả năng tiếp cận nguồn vốn quốc tế sẽ ngày càng trở nên quan trọng.

Bà cũng kỳ vọng dư nợ cho vay ký quỹ toàn thị trường chứng khoán có thể đạt khoảng 35 tỷ USD vào năm 2030, gấp ba lần quy mô hiện tại.