Hoàn thiện mảnh ghép bảo hiểm phi nhân thọ trong hệ sinh thái tài chính

Tại Đại hội đồng cổ đông (ĐHĐCĐ) thường niên 2026, HĐQT ACB trình cổ đông thông qua việc sửa đổi, bổ sung một số nội dung tại đề án thành lập công ty con hoạt động trong lĩnh vực bảo hiểm phi nhân thọ. Đề án này trước đó đã được cổ đông thông qua bằng văn bản ngày 10/11/2025.

Theo phương án cập nhật, ngân hàng điều chỉnh cơ cấu sở hữu khi không còn trực tiếp nắm 100% vốn mà chuyển sang để hai công ty con tham gia góp vốn, gồm Công ty TNHH Quản lý nợ và Khai thác tài sản Ngân hàng Á Châu (ACBA) nắm 91% và Công ty TNHH Chứng khoán ACB (ACBS) nắm 9%. Vốn điều lệ ban đầu của doanh nghiệp bảo hiểm dự kiến là 500 tỷ đồng.

Tên gọi dự kiến được cập nhật thành Công ty TNHH Bảo hiểm Phi nhân thọ ACB (ACB Insurance), thay cho ACBI trước đây, với thời hạn hoạt động 99 năm.

Đề án cũng bổ sung chi tiết về phạm vi hoạt động kinh doanh, mở rộng đầy đủ các nghiệp vụ bảo hiểm phi nhân thọ như bảo hiểm tài sản, hàng hóa vận chuyển, hàng không, xe cơ giới, cháy nổ, thân tàu và trách nhiệm dân sự của chủ tàu, bảo hiểm trách nhiệm, tín dụng và rủi ro tài chính…; đồng thời bổ sung các sản phẩm bảo hiểm sức khỏe, tai nạn. Khung quản trị rủi ro được hoàn thiện theo hướng toàn diện, bao trùm từ phát triển sản phẩm, định phí, thẩm định, bồi thường đến tái bảo hiểm.

Các số liệu về tỷ lệ nợ xấu, hệ số an toàn vốn, tỷ lệ góp vốn mua cổ phần được cập nhật tới tháng 12/2025 thay vì tháng 8 như trước để phù hợp thời điểm trình đề án. Tại thời điểm cuối năm 2025, tỷ lệ nợ xấu của ngân hàng được kiểm soát ở mức 0,99%, thuộc nhóm thấp trong hệ thống; hệ số an toàn vốn (CAR) duy trì trên mức tối thiểu theo quy định và dự kiến sau khi thành lập công ty bảo hiểm vẫn ở khoảng 11% riêng lẻ và khoảng 12% trên cơ sở hợp nhất trong năm 2026.

Về kế hoạch kinh doanh, ACB Insurance đặt mục tiêu tăng trưởng kép hàng năm (CAGR) đối với doanh thu phí bảo hiểm trên 50%/năm trong giai đoạn 2026–2030; biên lợi nhuận gộp trên 20%; tỷ suất sinh lời trên vốn chủ sở hữu (ROE) trên 20%; chi phí hoạt động trên tổng thu nhập (CIR) trên 40% qua các năm. Quy mô tài sản kỳ vọng đạt khoảng 2.000 tỷ đồng và chiếm trên 1,5% thị phần sau 5 năm.

Doanh nghiệp có thể huy động vốn thông qua vay vốn, phát hành trái phiếu, vốn liên kết hoặc các hình thức khác theo quy định pháp luật.

Theo HĐQT, việc thành lập công ty bảo hiểm phi nhân thọ nhằm gia tăng khả năng khai thác khách hàng hiện hữu, đặc biệt là tệp SME và khách hàng cá nhân thông qua bán chéo sản phẩm trong hệ sinh thái; đa dạng hóa nguồn thu ngoài lãi trong bối cảnh biên lãi tín dụng thu hẹp; mở rộng phạm vi hoạt động của ACB sang lĩnh vực tài chính ngoài ngân hàng.

Bên cạnh đó, Tổng Giám đốc Từ Tiến Phát cho biết ACB đang hướng đến mục tiêu xây dựng một tập đoàn tài chính hoạt động hiệu quả. “Để hiện thực hóa mục tiêu này, việc thành lập thêm một vài công ty con để hoàn thiện hệ sinh thái tài chính là bước đi tất yếu”, ông nhấn mạnh.

Ông cũng thừa nhận hai năm vừa qua, thị trường bảo hiểm gặp nhiều khó khăn, dẫn đến sự suy giảm trong hoạt động bancassurance của ACB, có thời điểm giảm trên 20%. Tuy nhiên, trong quý I vừa qua, doanh thu từ mảng bancassurance đã tăng trưởng 33% so với cùng kỳ. ACB kỳ vọng mảng này sẽ đóng góp hơn 1.000 tỷ đồng lợi nhuận trong năm nay.

Theo lãnh đạo ngân hàng, bên cạnh bảo hiểm nhân thọ, bảo hiểm phi nhân thọ là cấu phần có tiềm năng lớn khi mức độ thâm nhập bảo hiểm tại Việt Nam mới đạt khoảng 2–3%, dư địa phát triển còn rộng. ACB Insurance sẽ phát triển theo mô hình Insurtech, tập trung phân phối trên nền tảng số của ACB và các công ty con, ưu tiên phục vụ tệp khách hàng sẵn có trong hệ sinh thái ở giai đoạn đầu.

Trong bối cảnh Chính phủ đặt mục tiêu tăng trưởng GDP hai con số và triển khai nhiều cơ chế đặc thù thúc đẩy khu vực kinh tế tư nhân, HĐQT xác định năm 2026 là năm ACB tiếp tục tăng tốc đầu tư và triển khai Chiến lược phát triển giai đoạn 2025–2030, hướng tới mục tiêu trở thành “Tập đoàn tài chính hiệu quả”.

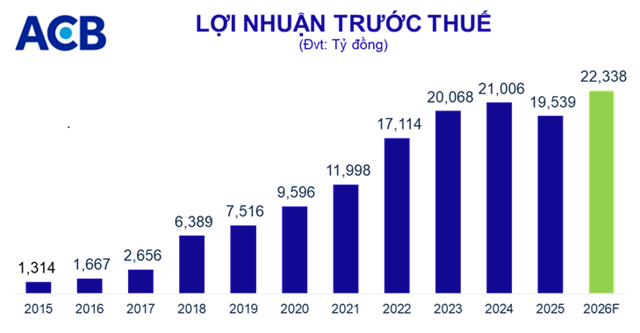

Đến cuối năm 2026, ACB đặt mục tiêu tăng trưởng tổng tài sản 16% so với đầu năm; dư nợ tín dụng tăng 16% và không vượt quá hạn mức tăng trưởng do NHNN phê duyệt; huy động vốn (gồm giấy tờ có giá) tăng 16%. Tỷ lệ nợ xấu kiểm soát dưới 2%. Lợi nhuận trước thuế năm 2026 dự kiến tăng 14% so với kết quả năm 2025, tương đương 22.338 tỷ đồng.

Để đạt mục tiêu này, Ban điều hành tập trung thúc đẩy tăng trưởng doanh thu lõi bằng cách cá nhân hóa hành trình khách hàng, số hóa end-to-end các sản phẩm tín dụng và phi tín dụng nhằm mở rộng quy mô và tăng năng suất. Ngân hàng đồng thời mở rộng hệ sinh thái sản phẩm tài chính (bảo hiểm/đầu tư và dịch vụ gia tăng) theo hướng minh bạch, phù hợp từng phân khúc.

ACB cũng đẩy mạnh chuyển đổi số toàn diện, đầu tư công nghệ, dữ liệu và AI để tự động hóa vận hành, nâng cao hiệu quả quản trị và kiểm soát rủi ro; tuân thủ chuẩn mực quản trị cao; lồng ghép trách nhiệm xã hội (ESG) vào chiến lược 2025–2030 với các trụ cột Sức khỏe, Giáo dục và Môi trường.

Chiến lược C1425: 1 tầm nhìn, 4 trụ cột, 2 nền tảng, 5 bước tiến

Chia sẻ tại Đại hội, Chủ tịch HĐQT Trần Hùng Huy cho biết Chiến lược C1425 là thông điệp truyền thông chiến lược nội bộ quan trọng, giúp hơn 13.000 cán bộ nhân viên hiểu rõ vai trò của mình trong hành trình 5 năm tới.

Theo đó, chữ “C” (Customer) thể hiện định hướng lấy khách hàng làm trọng tâm ở mức độ chuyên sâu nhất, đồng hành xuyên suốt trên mọi hành trình trải nghiệm; Số “1” tượng trưng cho một tầm nhìn duy nhất cho toàn hệ thống; Số “4” đại diện cho bốn trụ cột chiến lược tạo giá trị doanh thu và lợi nhuận; Số “2” là hai nền tảng cốt lõi gồm công nghệ & dữ liệu và tổ chức & quản trị rủi ro; Số “5” tương ứng với năm bước tiến lớn được cụ thể hóa thành các chương trình, sáng kiến hành động.

Với việc bổ sung mảnh ghép bảo hiểm phi nhân thọ và đẩy mạnh triển khai chiến lược 2025–2030, ACB kỳ vọng sẽ chính thức ra mắt ACB Insurance trong năm nay, tạo thêm động lực tăng trưởng và đóng góp đáng kể cho hoạt động kinh doanh trong tầm nhìn 5 năm tới.