Định vị thị trường

Những bất ổn tại eo biển Hormuz đã kéo theo những áp lực bán ra mạnh hơn tại các thị trường châu Á. KOSPI (-7,24%), SET (-4,04%), NIKKEI 225 (-3,06%) ghi nhận mức giảm trên 3%.

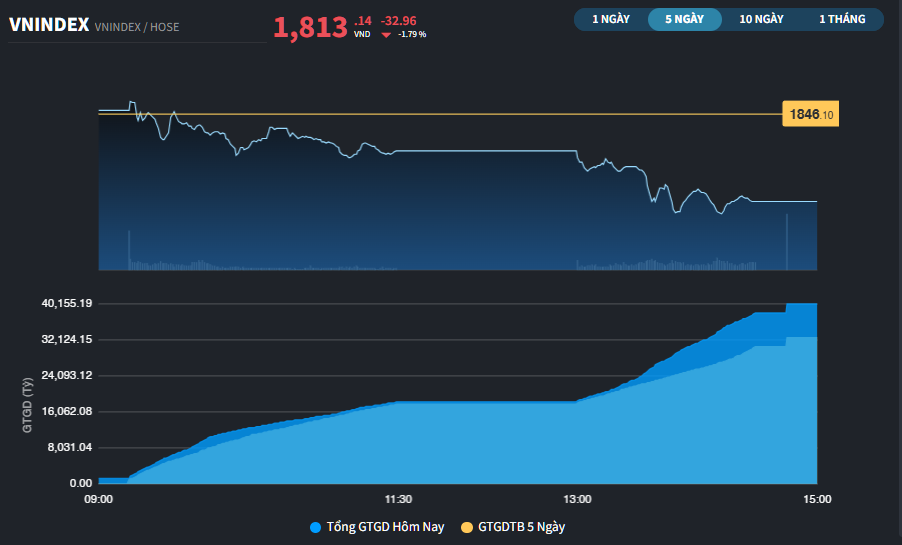

Tuy nhiên, đà giảm của thị trường chứng khoán Việt Nam đã được kiểm soát tốt hơn. Chỉ số giảm 1,8% xuống 1.813,14 điểm.

Chất xúc tác

Thanh khoản của thị trường 2 đã nóng lên trong ngày hôm qua khi lãi suất liên ngân hàng tăng lên 11,1% tại kỳ hạn qua đêm và 12% kỳ hạn một tuần.

Điều này cũng đi kèm với động thái bơm thanh khoản trở lại của Ngân hàng Nhà nước (NHNN). Trong ngày hôm qua, NHNN bơm ròng 34.771,94 tỷ đồng ra thị trường, đưa trạng thái lên 439.449,88 tỷ đồng lưu hành trên kênh cầm cố.

Còn nhà đầu tư nước ngoài đã đảo chiều bán ròng gần 800 tỷ đồng trong phiên hôm nay. HPG (-370 tỷ đồng), VHM (-253 tỷ đồng), VNM (-144 tỷ đồng), POW (-140 tỷ đồng), BSR (-129 tỷ đồng), ACB (-113 tỷ đồng), VIC (-105 tỷ đồng) cùng bị bán ròng trên 100 tỷ đồng.

Chiều ngược lại, khối ngoại mua vào VPB (+155 tỷ đồng), SSI (+144 tỷ đồng), DCM (+137 tỷ đồng).

Thanh khoản HOSE gần 14% so với phiên hôm qua xuống 1.221 triệu đơn vị nhưng đây vẫn là mức cao hơn bình quân 20 phiên giao dịch gần nhất.

Vận động thị trường

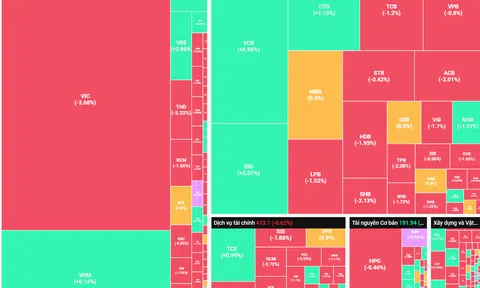

Dù nằm trong top các cổ phiếu bị khối ngoại bán ròng, POW và BSR vẫn tăng trần. Hiệu ứng từ nhóm Dầu khí vẫn rất mạnh khi xung đột eo biển Hormuz chưa xuất hiện các thông tin mới.

Các mã dòng P khác như GAS, PVT, PVD, PLX, DCM đều vượt qua rung lắc trong phiên để tăng kịch trần. Trong khi đó, các mã liên quan như PGD, DPM cũng tăng trên 5%.

Sự nghịch pha tiếp tục diễn ra khi nhiều nhóm ngành đi ngược chiều Dầu khí. Nhóm Ngân hàng với nhiều mã lớn như BID (-3,7%), TCB (-3%), CTG (-2,6%), MBB (-2,2%), VCB (-2,1%), VPB (-2,1%) chưa tìm được sự cân bằng sau giai đoạn hạ nhiệt.

Còn nhóm Bất động sản gặp nhiều áp lực nhất tới từ các cổ phiếu nhóm Vingroup: VHM và VIC giảm sàn còn VPL giảm 5,2%, VRE giảm 5,2%. Các mã như CII, VPH, IJC, NVL đều đóng cửa giảm nhẹ.

Nhóm Chứng khoán có một số nỗ lực hồi phục tốt hơn từ SSI (+2,4%), HCM (+2,4%), VPX (+2%). Tuy nhiên, bức tranh tổng thể của các cổ phiếu Chứng khoán là kém rõ ràng. Một số mã như TCX (-1%), VCI (-0,8%) đã giảm nhẹ.

Theo đánh giá mới của Vietcap (VCI), kỳ rà soát tháng 3/2026 sẽ tập trung vào năng lực giao dịch không yêu cầu ký quỹ trước (Non-prefunding – NPF).

Dựa trên mức trần NPF theo quy định (2 lần vốn chủ sở hữu của CTCK trừ đi dư nợ cho vay ký quỹ), tổng năng lực NPF tối đa của 5 CTCK trong nước lớn nhất (bao gồm Vietcap) gần đạt 5 tỷ USD.

Vietcap đánh giá con số này cao hơn đáng kể so với nhu cầu NPF của các quỹ mô phỏng chỉ số để mua ước tính ít nhất 1,5 tỷ USD cổ phiếu Việt Nam. Ngoài ra, các quỹ mô phỏng chỉ số dự kiến sẽ giải ngân theo nhiều đợt (ví dụ khoảng 300 triệu USD mỗi đợt trong 5 đợt thay vì một lần 1,5 tỷ USD), qua đó giúp giảm bớt lo ngại về năng lực NPF. Số lượng đợt giải ngân chính thức sẽ được công bố vào ngày 07.04.

Chốt phiên, chỉ số VN-Index giảm 32,96 điểm xuống 1.814,14 điểm (-1,79%). Tổng giá trị giao dịch sàn đạt 42.373 tỷ đồng, tương đương 1.292,9 triệu đơn vị.

Còn chỉ số HNX-Index tăng 0,39% lên 260,01 điểm (+0,39%). Tổng giá trị giao dịch sàn đạt 2.944 tỷ đồng.

Và chỉ số UPCoM-Index tăng 0,35% lên 129,06 điểm. Tổng giá trị giao dịch sàn đạt 1.688 tỷ đồng.