Diễn biến này phản ánh sự cộng hưởng của nhiều yếu tố bất lợi từ bên ngoài lẫn nội tại, đồng thời đặt ra câu hỏi về khả năng hình thành xu hướng mới trong quý II/2026.

Áp lực vĩ mô và dòng vốn ngoại kéo thị trường giảm sâu

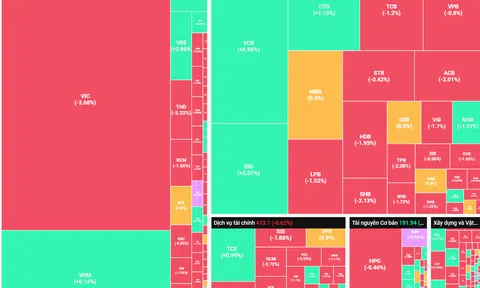

Kết thúc phiên 31/3/2026, VN-Index dừng tại 1.674,49 điểm, giảm 10,95% so với cuối tháng trước. VNAllshare và VN30 cũng lần lượt giảm 9,24% và 11,26%, cho thấy áp lực bán lan rộng, đặc biệt ở nhóm vốn hóa lớn.

Đáng chú ý, toàn bộ các chỉ số ngành trên HOSE đều giảm điểm. Nhóm công nghệ thông tin (VNIT) giảm mạnh nhất tới 19,04%, bất động sản (VNREAL) giảm 14,51% và năng lượng (VNENE) giảm 14,21%.

Dù giảm sâu, thanh khoản thị trường vẫn duy trì ở mức cao. Khối lượng giao dịch cổ phiếu bình quân đạt hơn 1.054 triệu đơn vị/ngày, tương ứng giá trị hơn 30.389 tỉ đồng/ngày, tăng lần lượt 16,84% và 5,18% so với tháng trước.

Ở góc độ dòng vốn, nhà đầu tư nước ngoài bán ròng hơn 15.580 tỉ đồng trong tháng 3, với tổng giá trị giao dịch chiếm 13,13% toàn thị trường.

TS Hồ Sỹ Hòa, Giám đốc Nghiên cứu và Tư vấn đầu tư, Công ty CP Chứng khoán DNSE cho biết thị trường quý I/2026 chịu tác động đồng thời từ căng thẳng địa chính trị tại khu vực Vịnh Ba Tư, biến động giá dầu và xu hướng lãi suất tăng trong nước. Những yếu tố này khiến chi phí vốn gia tăng, đồng thời làm thị trường trở nên nhạy cảm hơn với biến động toàn cầu.

Dòng tiền sẽ tìm đến đâu trong quý II/2026?

Sau chuỗi hơn 20 phiên điều chỉnh, thị trường đã có tín hiệu phục hồi trong đầu tháng 4/2026. Tính đến ngày 10-4, VN-Index đã quay trở lại mốc 1.750 điểm, cho thấy lực cầu bắt đáy xuất hiện khi định giá trở nên hấp dẫn hơn.

Một yếu tố hỗ trợ đáng chú ý là việc Việt Nam chính thức được sau kết quả rà soát nâng hạng được công bố vào ngày 8/4/2026.

Bước sang quý II/2026, TS Hồ Sỹ Hòa dự báo xu hướng chủ đạo của thị trường được kỳ vọng sẽ nghiêng về tích cực, với nền tảng hỗ trợ đến từ cả yếu tố vĩ mô trong nước lẫn câu chuyện dòng vốn.

Trước hết, tăng trưởng GDP nhiều khả năng duy trì ở mức cao với các chính sách điều hành từ Chính phủ mới được kỳ vọng sẽ mang tính chủ động và quyết liệt hơn, đặc biệt trong việc thúc đẩy đầu tư công, hỗ trợ doanh nghiệp và việc điều hành lãi suất, trong đó sự phối hợp giữa chính sách tiền tệ và chính sách tài khóa hợp lý hướng đến đạt mục tiêu tăng trưởng cao cho giai đoạn 2026–2030.

Trong kịch bản thuận lợi hơn, khi căng thẳng địa chính trị hạ nhiệt, tâm lý nhà đầu tư toàn cầu cải thiện sẽ tạo điều kiện cho dòng vốn quay trở lại các thị trường mới nổi, trong đó Việt Nam - là quốc gia vừa được nâng hạng vào 8/4/2026.

Trong bối cảnh đó, TS Hồ Sỹ Hòa gợi ý các nhóm ngành dẫn dắt thị trường trong quý II/2026 nhiều khả năng xoay quanh ba trụ cột chính.

Thứ nhất là nhóm chứng khoán, hưởng lợi trực tiếp từ câu chuyện nâng hạng và kỳ vọng thanh khoản gia tăng. Khi dòng vốn quốc tế quay lại, hoạt động môi giới, cho vay ký quỹ và tự doanh có thể cải thiện đáng kể.

Thứ hai là nhóm đầu tư công, bao gồm xây dựng và vật liệu. Việc đẩy mạnh giải ngân không chỉ hỗ trợ tăng trưởng kinh tế mà còn tạo hiệu ứng lan tỏa sang nhiều ngành, đồng thời góp phần giảm áp lực lãi suất.

Thứ ba là nhóm ngân hàng, đóng vai trò kênh dẫn vốn chủ lực của nền kinh tế. Khi tín dụng được kỳ vọng tăng trưởng trở lại, cùng với tác động tích cực từ đầu tư công, nhóm này có thể tiếp tục giữ vai trò trụ đỡ của thị trường.