Mới đây, Reuters đưa tin quỹ đầu tư quốc gia GIC của Singapore đang là một trong số nhiều nhà đầu tư lớn đang cạnh tranh mua 20% cổ phần chuỗi siêu thị Bách hóa xanh của Thế giới Di động (MWG). Thỏa thuận này có thể định giá chuỗi Bách hóa xanh lên tới 1,7 tỷ USD.

Theo nguồn tin của Reuters, thỏa thuận này đang đi gần đến giai đoạn cuối và dự kiến sẽ sớm được công bố. Nếu đàm phán thành công, các văn kiện sẽ được ký hai bên ký kết sớm nhất là vào quý I/2024.

Được thành lập vào năm 2015, đến nay Bách Hóa Xanh đang vận hành hơn 1.700 cửa hàng tại các tỉnh miền Nam và Nam Trung Bộ Việt Nam. 8 tháng đầu năm 2023, doanh thu của chuỗi Bách hóa xanh đạt khoảng 19.400 tỷ đồng, tăng 10% so với cùng kỳ, trong khi doanh thu của chuỗi Thế giới Di động và Điện máy xanh vẫn tăng trưởng âm so với cùng kỳ.

Với doanh thu bình quân mỗi cửa hàng liên tục cải thiện trong những tháng gần đây, lãnh đạo Bách hóa xanh đặt kỳ vọng chuỗi bán lẻ này sẽ đạt điểm hòa vốn vào cuối năm 2023 và sau đó bắt đầu đóng góp lợi nhuận vào tổng lợi nhuận của MWG từ năm 2024.

Nếu như thoả thuận bán 20% cổ phần thành công, khả năng cạnh tranh trên thị trường bán lẻ của chuỗi Bách Hoá Xanh sẽ càng được mở rộng. Đồng thời, qua đó chứng minh thị trường bán lẻ Việt Nam vẫn đang rất hấp dẫn trong mắt các nhà đầu tư ngoại.

Tiềm năng lớn…

Thực tế, ngay từ thập niên 2000, thị trường bán lẻ Việt Nam đã luôn duy trì mức tăng trưởng hai chữ số, nhất là từ sau khi Việt Nam gia nhập WTO, hàng loạt “ông lớn” bán lẻ ngoại như Casino Group, Parkson, Metro,… đã thâm nhập thị trường Việt Nam.

Đặc biệt từ tháng 1/2015, khi Việt Nam chính thức cho phép các công ty bán lẻ 100% vốn nước ngoài được thành lập, hoạt động tại Việt Nam thì sự hiện diện của doanh nghiệp bán lẻ nước ngoài ngày càng rõ rệt hơn. Theo đó, thị trường chứng kiến thêm sự đổ bộ của nhiều đại gia bán lẻ như Aeon - Nhật Bản; Lotte - Hàn Quốc; Cresent Mall - Đài Loan (Trung Quốc) cùng các tập đoàn bán lẻ của Thái Lan, Singapore,…

Đồng thời, thị trường bán lẻ cũng chứng kiến thêm những thương vụ chuyển nhượng tỷ đô giữa các “ông lớn” bán lẻ. Chẳng hạn, năm 2016, Casino Group (Pháp) đã bán Big C Việt Nam cho Central Group (Thái Lan) với giá trị lên tới 1 tỷ euro (tương đương 1,14 tỷ USD). Hay, năm 2019, GIC từng rót nửa tỷ USD mua lại 16,26% cổ phần của WinCommerce (đơn vị vận hành chuỗi WinMart/WinMart+), đưa định giá chuỗi bán lẻ này lên mức 3,08 tỷ USD.

Trong một báo cáo gần đây, JPMorgan đánh giá Việt Nam là câu chuyện tăng trưởng tiêu dùng hấp dẫn trong giai đoạn “bùng nổ”. Cụ thể, với dân số gần 100 triệu người, trong đó một nửa dưới 32 tuổi, Việt Nam đã đạt tốc độ tăng trưởng GDP bình quân đầu người ấn tượng 7,1% CAGR từ năm 2017, lên đến hơn 4.000 USD vào năm 2022 – mức cao nhất trong số các nước ASEAN/EM (nền kinh tế mới nổi).

Theo JPMorgan, Việt Nam đang chứng kiến thời kỳ vàng của tăng trưởng tiêu dùng. Với GDP bình quân đầu người và tốc độ đô thị hóa tương đương với Trung Quốc và Thái Lan trước năm 2010, Việt Nam đã và đang bước vào giai đoạn tăng trưởng của thương mại hiện đại, tạo cơ hội cho các công ty thuộc ngành hàng tiêu dùng gia tăng định giá trong nhiều năm tới.

Cũng theo JPMorgan, Việt Nam được đánh giá là một trong những câu chuyện tăng trưởng bán lẻ hấp dẫn nhất ở khu vực châu Á nhưng đến nay, độ thâm nhập của lĩnh vực bán lẻ hàng tạp hóa vẫn còn thấp, chỉ chiếm 12% vào năm 2022, thấp hơn nhiều so với tỉ lệ 20-45% của các nước ASEAN.

Bên cạnh đó, việc mở rộng tầng lớp trung lưu và tăng tốc độ đô thị hóa cũng là những yếu tố chính thúc đẩy sự phát triển của thương mại hiện đại trong những năm tiếp theo. Viện Brookings kỳ vọng tầng lớp trung lưu của Việt Nam sẽ tăng gấp đôi từ 22% dân số vào năm 2022 lên 47% vào năm 2027.

… nhưng cạnh tranh cũng rất gay gắt

Với tiềm năng như vậy, thị trường bán lẻ Việt Nam đang chứng kiến hàng loạt tên tuổi lớn của ngành bán lẻ nước ngoài tăng vốn đầu tư, mở rộng mạng lưới tại Việt Nam.

Tuần trước, Lotte Group vừa khai trương tổ hợp thương mại giải trí Lotte Mall West Lake Hà Nội. Đây là tổ hợp thương mại lớn nhất của Lotte tại Việt Nam với tổng diện tích sàn xây dựng lên tới 354.000m2, tổng vốn đầu tư 600 triệu USD.

Theo Lotte, Việt Nam được coi là thị trường quan trọng thứ ba của tập đoàn này sau Hàn Quốc và Nhật Bản. Hiện, Lotte đang vận hành 270 cửa hàng đồ ăn nhanh Lotteria và 15 siêu thị Lotte Mart tại Việt Nam.

Hồi đầu năm, tập đoàn bán lẻ Thái Lan Central Retail - sở hữu loạt chuỗi cửa hàng GO!, Tops Market, Nguyễn Kim - đã công bố đã công bố khoản đầu tư trị giá 50 tỷ Baht (1,45 tỷ USD) vào Việt Nam trong giai đoạn 2023 – 2027. Với khoản đầu tư khủng này, Central Retail đặt mục tiêu tăng gấp đôi lượng cửa hàng, lên con số 600 tại Việt Nam và có mặt tại 57/63 tỉnh thành trong 5 năm tới.

Một “ông lớn” bán lẻ khác là Tập đoàn Aeon cũng đang đẩy nhanh việc mở các trung tâm thương mại và các cửa hàng tại Việt Nam. Theo đó, tập đoàn này dự kiến sẽ nâng số lượng trung tâm thương mại tại Việt Nam lên con số 20 vào năm 2025, tập trung kinh doanh siêu thị, và vui chơi giải trí.

Hiện, Aeon đang vận hành 6 trung tâm thương mại tại các tỉnh, thành phố lớn của Việt Nam như Hà Nội, TP. Hồ Chí Minh, Hải Phòng, Thừa Thiên Huế…. Việt Nam hiện cũng là quốc gia được Aeon đầu tư lớn nhất trên thế giới, với hơn 1,18 tỷ USD.

Trước sự bành trướng của các nhà bán lẻ ngoại, các doanh nghiệp bán lẻ nội địa đã và đang không ngừng mở rộng hoặc đổi mới mô hình hoạt động để thích ứng và chiếm lĩnh thị phần.

Trong 6 tháng đầu năm 2023, WinCommerce đã mở thêm 152 cửa hàng WinMart+ và 2 siêu thị WinMart mới, nâng tổng số điểm bán lên 3.511 địa điểm trên toàn quốc cho cả siêu thị mini và siêu thị. Cho cả năm 2023, chuỗi bán lẻ này đặt mục tiêu mở rộng thêm khoảng 800 - 1.200 siêu thị mini.

Chuỗi Bách Hoá Xanh của Thế giới Di động sau khi ồ ạt mở rộng trong năm 2021, đã phải đóng cửa hàng trăm cửa hàng trong nửa đầu năm 2022 và ngừng mở rộng cửa hàng từ đó cho đến nay để tập trung cải thiện nền tảng vận hành và tối ưu hoá hoạt động. Tính đến hết tháng 8, chuỗi Bách Hóa Xanh còn 1.706 cửa hàng, chủ yếu tại khu vực phía Nam.

Việc dừng mở mới để cải tổ đã mang lại những kết quả bước đầu cho chuỗi bán lẻ này khi tổng doanh thu và doanh thu trung bình mỗi cửa hàng đều tiếp tục cải thiện qua từng tháng.

Còn với Saigon Co.op - chủ sở hữu của loạt siêu thị và điểm bán bán lẻ Co.opmart, Co.opXtra, Co.op Food, Co.op Smile, Cheers, Finelife, HTV Co.op, Cooponline - đến hết năm 2022, hệ thống phân phối cũng đã đạt hơn 800 điểm bán. Sang năm 2023, Saigon Co.op đặt mục tiêu phát triển 50 - 60 điểm bán mới song song tăng 50% doanh số thông qua kênh thương mại điện tử. Mục tiêu đến năm 2025, Saigon Co.op sẽ đạt 1.000 điểm bán.

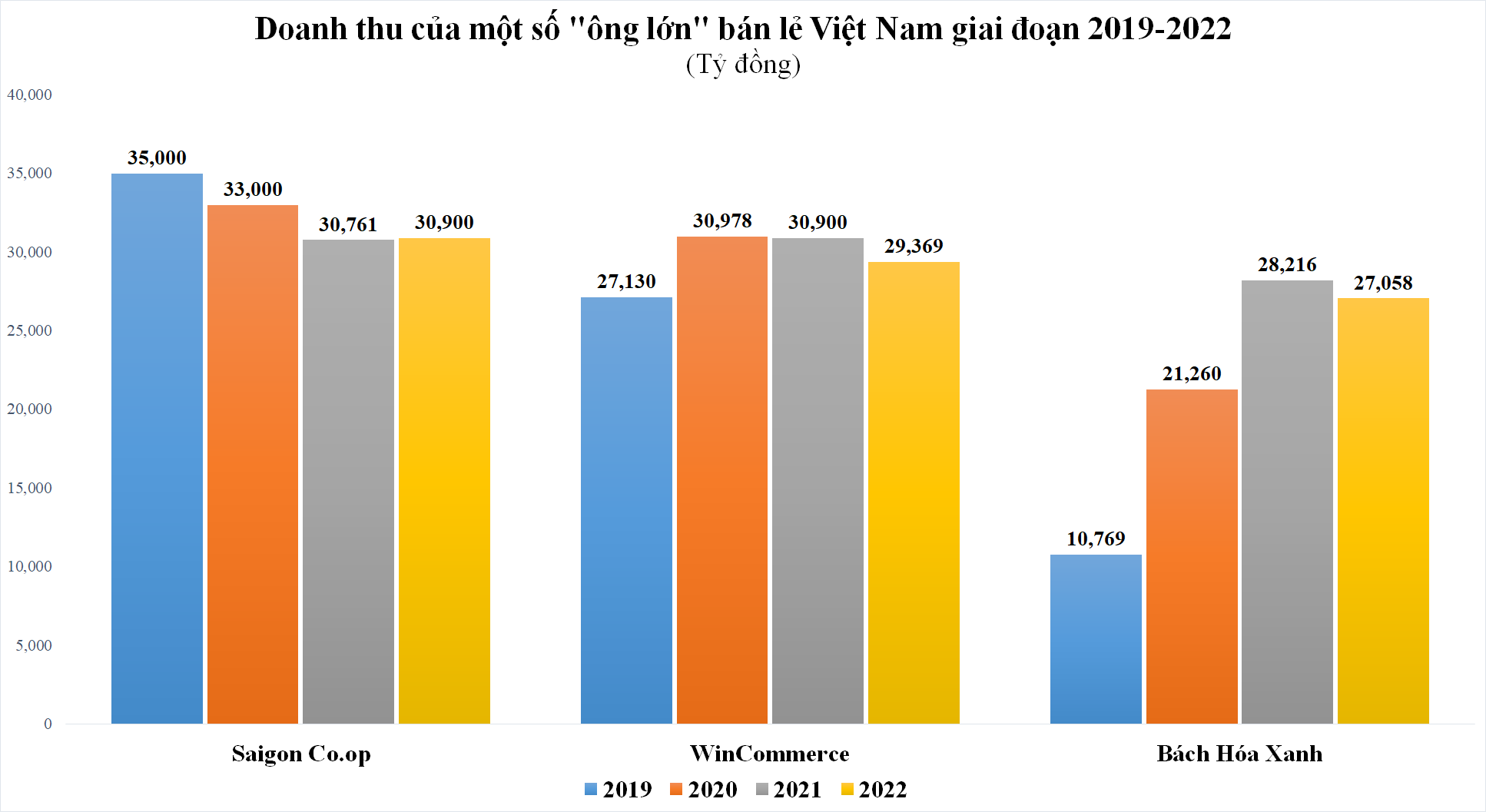

Năm 2022, với doanh thu hơn 31.000 tỷ đồng, Saigon Co.op đã lấy lại ngôi vương dẫn đầu thị trường bán lẻ về doanh thu. Xếp ngay sau là Wincommerce với doanh thu là 29.369 tỷ đồng và Bách Hóa Xanh là 27.058 tỷ đồng.

Ngoài 3 chuỗi bán lẻ lớn trên, Emart - thương hiệu siêu thị từ Hàn Quốc – sau khi chuyển nhượng vốn và nhượng quyền độc quyền hoạt động kinh doanh tại Việt Nam cho Thiso Retail (thuộc Thaco Group) cũng không giấu giếm tham vọng mở rộng.

Tại hội nghị khách hàng của Emart Việt Nam diễn ra vào tháng 8/2022, ông Trần Bá Dương, Chủ tịch Tập đoàn Thaco cho biết, Thiso Retail đặt mục tiêu đạt 20 siêu thị trong 5 năm tới và doanh thu đến năm 2026 là 1 tỷ USD, trở thành đại siêu thị có thị phần hàng đầu tại Việt Nam…

Như vậy, có thể thấy ở “thời kỳ vàng của tăng trưởng tiêu dùng”, thị trường bán lẻ hiện đại tại Việt Nam đang chứng kiến sự cạnh tranh gay gắt giữa các doanh nghiệp trong nước với nhau lẫn sự cạnh tranh của các doanh nghiệp bán lẻ nội và ngoại.

Theo đánh giá của Hiệp hội các nhà bán lẻ Việt Nam, nếu như ở thời điểm năm 2016, hơn 50% thị phần bán lẻ nội địa thuộc về doanh nghiệp nước ngoài, thì đến đầu năm 2023, doanh nghiệp bán lẻ nội địa đang chiếm khoảng 70-80% số điểm bán trên cả nước.

Tuy nhiên, với kế hoạch mở rộng khác nhau của các doanh nghiệp bán lẻ từ đầu năm đến nay và thời gian tới, thị phần bán lẻ nội địa chắc chắn sẽ tiếp tục có những thay đổi. “Cuộc chơi” sẽ ngày càng gay cấn khi thị trường bán lẻ Việt Nam được kỳ vọng sẽ phục hồi từ năm 2024 và quy mô thị trường được dự báo sẽ tăng lên 350 tỷ USD trong vài năm tới.

![[Infographic] Hộ kinh doanh năm 2026 cần thực hiện những thủ tục thuế nào?](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/07/25/infographic-1784947268.png)