Hơn 55% (19 nước) thị trường Châu Á Thái Bình Dương được phân tích bởi Cushman & Wakefield được coi là có lợi cho chủ nhà và chỉ 5% (2 nước) có lợi cho người thuê, với 40% còn lại (11 nước, chủ yếu ở Ấn Độ) được coi là trung lập.

Tỷ lệ trống nhà kho tại Thẩm Quyến, Hàng Châu và Tô Châu đều ghi nhận đạt khoảng 5%, trong đó Hồng Kông vào khoảng 1%. Tỷ lệ trống cũng ghi nhận rất thấp ở bờ biển Đông nước Úc và Tokyo (dưới 2%). Trong đó, tại các thị trường mới nổi như Delhi và Việt Nam, nhu cầu về bất động sản chất lượng cao được ghi nhận đã vượt xa nguồn cung ở những vị trí đắc địa.

Cụ thể, thị trường nhà kho xây sẵn ở TP. Hồ Chí Minh đạt giá thuê trung bình 5,3 USD/tháng, tăng trưởng 8% so với cùng kỳ, còn ở Hà Nội con số này là 5,6 USD/tháng, tăng 11% so với cùng kỳ. Tỷ lệ trống kho luôn thấp ở mức trung bình 9%, với xu hướng tăng vào mùa lễ hội và gần như không có nguồn cung gần trung tâm càng gần cuối năm.

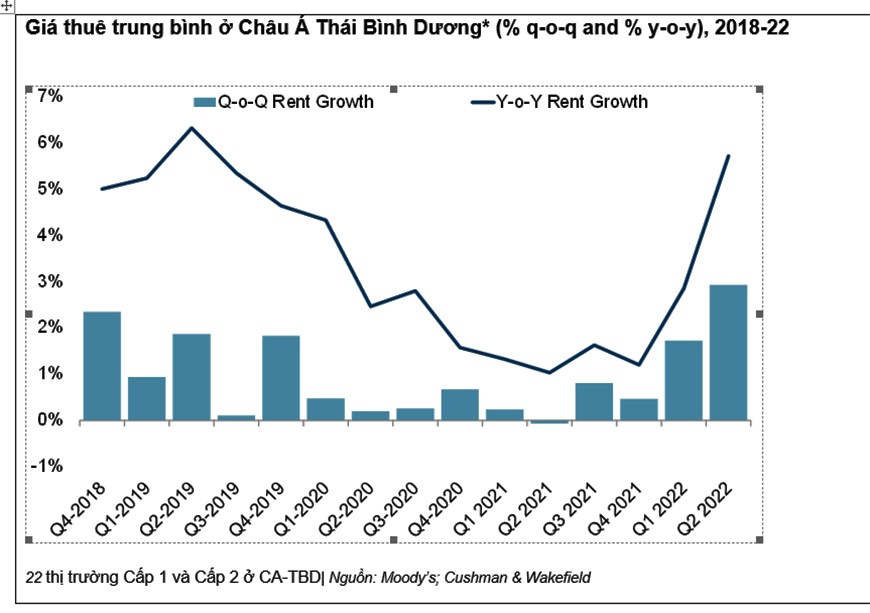

Nhìn chung, trong khi tăng trưởng cho thuê đang đi lên trong toàn khu vực, thì có sự khác biệt ở cấp vùng. Áp lực giá thuê lớn nhất được thấy ở các thị trường biển phía đông của Úc, dẫn đầu là Sydney với mức tăng giá thuê 24% so với cùng kỳ năm trước với Brisbane và Melbourne lần lượt là 13% và 11%. Tăng trưởng mạnh mẽ từ 5% đến 20% so với cùng kỳ năm ngoái cũng đã được ghi nhận ở Bengaluru, Hyderabad, Singapore và Hồng Kông.

Giám đốc bộ phận Nghiên cứu của Cushman & Wakefield tại Châu Á Thái Bình Dương, Tiến sĩ Dominic Brown, cho biết: “Tăng trưởng cho thuê trong khu vực đang dần lấy lại động lực qua thời gian tạm lắng sau đại dịch. Áp lực sẽ lớn hơn ở thị trường thiếu nguồn cung mới và do đó không thể đáp ứng nhu cầu của người thuê”.

Tiến sĩ Brown cho biết, nhu cầu thuê nhà mạnh mẽ đã thu hút sự chú ý của các nhà đầu tư và dẫn đến lượng giao dịch kỷ lục trong lĩnh vực này vào năm 2021, mặc dù việc thiếu hàng và triển vọng kinh tế vĩ mô biến động hơn đã làm chậm lại hoạt động mua vào năm 2022.

Ông Dennis Yeo, Trưởng bộ phận Đầu tư Châu Á Thái Bình Dương và Logistics & Công nghiệp tại Cushman & Wakefield, cho rằng: “Giá thuê sẽ vẫn ở mức cao miễn là nhu cầu vượt xa nguồn cung, nhưng những động lực này sẽ bắt đầu giảm đà trong những năm tới”.

“Năm ngoái, dịch bệnh làm đứt gãy chuỗi cung ứng, chính sách giãn cách xã hội cũng làm hạn chế xây dựng. Khi tất cả các nền kinh tế mở cửa, nhu cầu về thương mại điện tử và lưu trữ chậm lại do không còn bị hạn chế di chuyển, và hoạt động xây dựng được tiếp tục để giải quyết nguồn cung, áp lực sẽ giảm bớt. Chủ nhà muốn thấy giá thuê giữ đà tăng sau thời gian này phải tiếp tục đầu tư vào năng suất và hiệu quả của sản phẩm”, ông Dennis Yeo nhấn mạnh.

Ông cũng chia sẻ rằng cuối cùng chính người tiêu dùng mới là người chịu thiệt khi giá thuê tăng cao: “Những khách thuê đang cảm thấy “ngộp” bởi giá thuê cao, nhưng cuối cùng chính người tiêu dùng là phải chịu gánh nặng của lạm phát khi chi phí đội lên qua từng giai đoạn của chuỗi cung ứng”.

Được biết, trước đại dịch, tăng trưởng cho thuê trên một số thị trường Cấp 1 và Cấp 2 của khu vực đạt trung bình 4,5%; Cho đến năm 2020 và 2021, giá thuê ở hầu hết các thị trường ổn định hoặc giảm; Vào cuối năm 2021, nhiều thị trường hơn đã tăng trưởng giá thuê theo quý; Đến quý II năm 2022, 75% thị trường được phân tích ghi nhận mức tăng trưởng tích cực; Tăng trưởng cho thuê trung bình hàng năm cải thiện từ mức thấp 1% trong Quý II năm 2021 lên gần 6% trong Quý II năm 2022; Cần lưu ý rằng con số này thấp hơn nhiều so với mức trung bình của Hoa Kỳ là 19%.