Áp lực thanh khoản trong hệ thống ngân hàng đang gia tăng sau khi lộ trình siết quy định về tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR) hoàn tất. Theo Thông tư 26/2022, tỷ lệ tiền gửi Kho bạc Nhà nước được tính vào nguồn vốn đã điều chỉnh giảm theo từng năm, từ 50% năm 2023 xuống 80% năm 2025 và chính thức về 0% từ năm 2026.

Khi nguồn vốn này không còn được đưa vào công thức tính, LDR của nhiều ngân hàng lập tức tăng nhanh và tiệm cận ngưỡng trần 85%, dù quy mô tín dụng không thay đổi. Để đảm bảo tỷ lệ an toàn, các ngân hàng buộc phải nâng lãi suất huy động, qua đó tạo thêm áp lực lên mặt bằng lãi suất chung.

Trong bối cảnh đó, Chứng khoán KB Việt Nam (KBSV) cho biết Ngân hàng Nhà nước đã làm việc với các ngân hàng thương mại ngày 09/04/2026 nhằm xem xét khả năng điều chỉnh lại quy định liên quan đến LDR. Nội dung thảo luận tập trung vào phương án đưa một phần tiền gửi Kho bạc Nhà nước trở lại công thức tính, qua đó giảm áp lực thanh khoản cho hệ thống.

Theo KBSV, một số phương án đang được cân nhắc. Thứ nhất, cho phép tiếp tục tính một phần tiền gửi Kho bạc vào nguồn vốn, chẳng hạn duy trì tỷ lệ 20% như năm 2025 thay vì loại bỏ hoàn toàn.

Thứ hai, điều chỉnh kỹ thuật trong cách tính LDR, mở rộng các cấu phần được tính vào huy động, bao gồm nguồn vốn dài hạn từ các định chế tài chính quốc tế hoặc giấy tờ có giá. Thứ ba, xem xét nâng trần LDR từ 85% lên 87–90% đối với các ngân hàng có hệ số an toàn vốn cao.

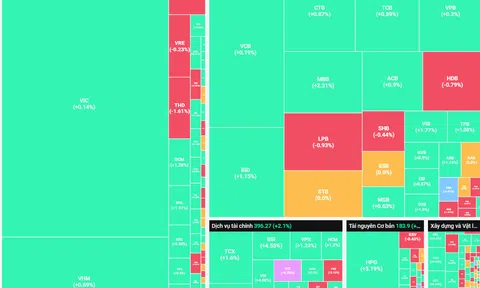

Dữ liệu của KBSV cho thấy tiền gửi Kho bạc hiện tập trung chủ yếu tại nhóm ngân hàng quốc doanh. Vietcombank, BIDV và VietinBank mỗi ngân hàng đang nắm khoảng 134.000–136.000 tỷ đồng, trong khi Agribank khoảng 86.500 tỷ đồng. Ngược lại, nhóm ngân hàng tư nhân gần như không nắm giữ đáng kể nguồn tiền này.

Sự phân bổ trên khiến nhóm quốc doanh chịu tác động trực tiếp khi quy định thay đổi, nhưng đồng thời cũng là nhóm có khả năng hưởng lợi rõ rệt nhất nếu chính sách được điều chỉnh. Trong kịch bản tiền gửi Kho bạc được đưa trở lại công thức tính, LDR của các ngân hàng quốc doanh sẽ cải thiện ngay lập tức. Với quy mô nguồn vốn lên tới hàng trăm nghìn tỷ đồng, chỉ cần điều chỉnh một phần cũng đủ tạo thêm dư địa cho vay đáng kể mà không cần tăng mạnh lãi suất huy động.

Tác động của thay đổi này không chỉ dừng ở từng ngân hàng. Khi áp lực LDR giảm bớt, nhu cầu nâng lãi suất huy động cũng hạ nhiệt, góp phần ổn định mặt bằng lãi suất trên thị trường. Đồng thời, tín dụng có điều kiện mở rộng vào các lĩnh vực ưu tiên như đầu tư công, sản xuất và xuất khẩu, qua đó hỗ trợ tăng trưởng kinh tế.

Trong khi đó, nhóm ngân hàng tư nhân chủ yếu hưởng lợi gián tiếp từ môi trường lãi suất ổn định hơn, song mức độ tác động tương đối hạn chế do không nắm giữ nhiều tiền gửi Kho bạc.

Nếu quy định được điều chỉnh theo hướng linh hoạt hơn, nhóm ngân hàng quốc doanh sẽ có thêm dư địa cho vay trong ngắn hạn, đồng thời giảm áp lực cạnh tranh lãi suất trên thị trường. Đây có thể trở thành yếu tố tạo khác biệt về tăng trưởng tín dụng giữa hai khối ngân hàng trong thời gian tới.