Báo cáo đã phân tích chu kỳ kinh tế hiện tại, tình hình thị trường đầu tư tại Châu Á Thái Bình Dương trong nửa đầu năm 2024, các dự báo trong tương lai và các chiến lược đầu tư chính tại khu vực.

Ông Gordon Marsden - Giám đốc bộ phận Thị trường vốn Châu Á Thái Bình Dương tại Cushman & Wakefield cho biết: “Mặc dù chúng tôi ghi nhận đã có một số hoạt động đầu tư trong năm ngoái, nhưng các nhà đầu tư vẫn chưa thể hiện hết sức mạnh của mình trên khắp khu vực và toàn cầu. Các nhà đầu tư đã giữ tư thế 'chờ đợi và xem xét' trong suốt 18-24 tháng qua và chúng tôi nhận thấy có nhiều dấu hiệu thể hiện thị trường đầu tư sẽ phục hồi vào năm 2025.

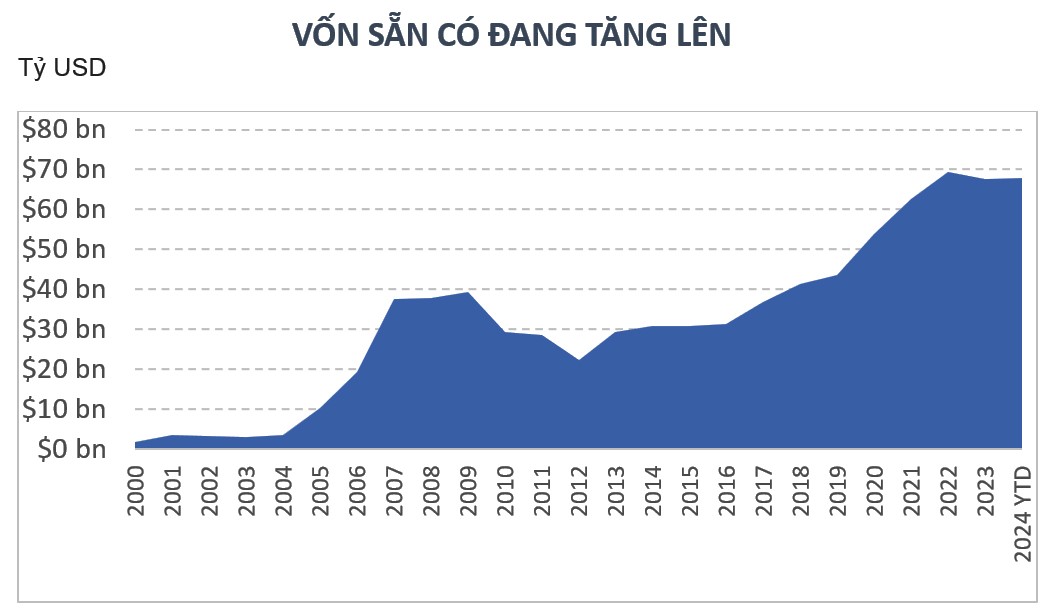

“Tuy nhiên, để tìm được tài sản sẵn sàng giao dịch và phù hợp cho nhà đầu tư vẫn là một thách thức chính, mặc dù nguồn vốn dự trữ đã sẵn sàng triển khai. Trong bối cảnh này, chúng tôi dự báo các nhà đầu tư sẽ nhắm mục tiêu vào các khoản đầu tư có cơ hội và có giá trị gia tăng, bao gồm cả trái phiếu. Các tài sản và lĩnh vực có thể mang lại lợi nhuận cao, đặc biệt là thông qua các luồng thu nhập phục hồi có khả năng được ưa chuộng nhất”, ông Gordon Marsden cho biết thêm.

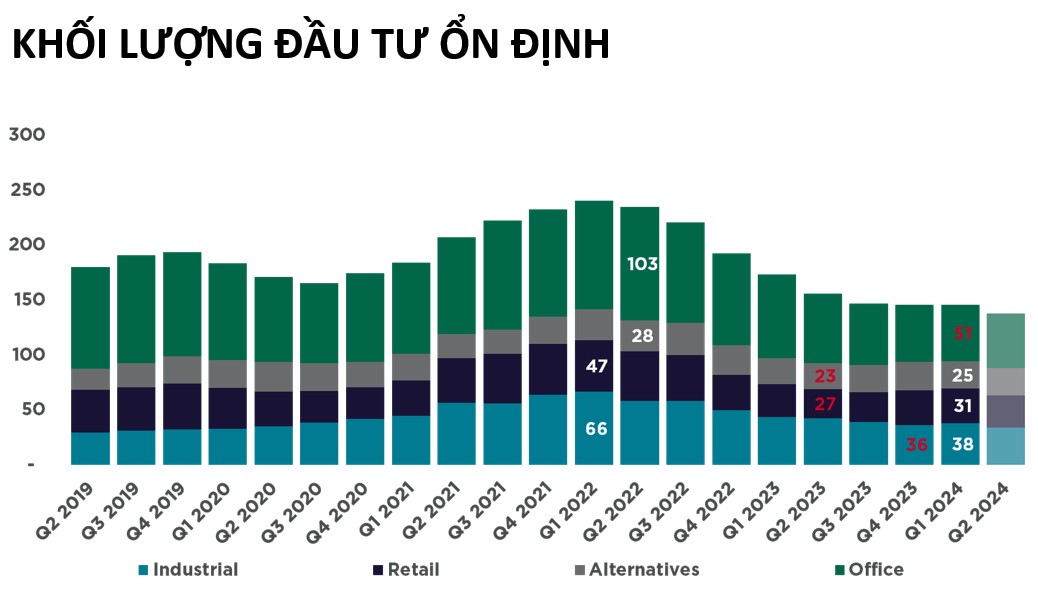

Tiến sĩ Dominic Brown - Giám đốc bộ phận Nghiên cứu thị trường tại Cushman & Wakefield chia sẻ: “Khu vực Châu Á Thái Bình Dương tiếp tục cho thấy khả năng phục hồi bất chấp lãi suất tăng nhanh trong hai năm qua làm chậm sự tăng trưởng kinh tế. Mặc dù tăng trưởng đã chậm lại, nhưng vẫn ở mức tích cực trên hầu hết các khu vực. Trong khi đầu tư bất động sản thương mại đã giảm 40% so với mức đỉnh điểm vào Qúy 1 năm 2022 do cú sốc lãi suất và những thay đổi về cơ cấu trong một số lĩnh vực, xu hướng thị trường gần đây đã cho thấy sự ổn định, mang lại một số sự lạc quan cho thị trường”.

“Nhìn về tương lai, chúng tôi dự đoán lãi suất sẽ được cắt giảm dần dần trên khắp khu vực, với mức độ và tốc độ khác nhau. Các động lực tăng trưởng cơ bản trong khu vực vẫn mạnh mẽ, củng cố vị thế ‘thập kỷ của Châu Á Thái Bình Dương’. Tăng trưởng khu vực được dự báo sẽ ổn định ở mức khoảng 4% trong nửa cuối năm 2024 và trong suốt năm 2025-26. Điều này phản ánh sự bình thường hóa tăng trưởng ở các thị trường mới nổi như Ấn Độ và sự phục hồi ở các nền kinh tế lớn như Úc và Nhật Bản”, Tiến sĩ Brown chia sẻ thêm.

Cushman & Wakefield cũng nhấn mạnh các yếu tố tiềm ẩn có thể tác động đáng kể đến thị trường bao gồm: Phân mảnh địa chính trị - Căng thẳng địa chính trị gia tăng có thể định hình lại các chiến lược đầu tư; Cấp độ nợ - Mức nợ của Chính phủ và hộ gia đình cao và cần được theo dõi sát sao; Các xu hướng vĩ mô- Tăng trưởng trong các loại tài sản thay thế sẽ được thúc đẩy bởi các xu hướng dài hạn; AI và Công nghệ - Sự trỗi dậy của AI và công nghệ sẽ tiếp tục biến đổi thị trường bất động sản.

“Có thể nói, Châu Á đang chứng kiến rất nhiều chủ đề và xu hướng cho thấy sức hấp dẫn và khả năng phục hồi của thị trường nhà ở và bất động sản thương mại. Đó là tiềm năng to lớn của mảng nhà cho thuê được thể chế hóa ở Trung Quốc, hay hiệu suất cho thuê kỷ lục của thị trường bất động sản bán lẻ Ấn Độ vào năm ngoái, tất cả đều cho thấy bất động sản Châu Á có rất nhiều cơ hội phát triển. Do đó, dòng vốn này đang dự đoán sẽ đi vào đầu tư nợ và các tài sản có tiềm năng gia tăng giá trị”, Tiến sĩ Dominic Brown nhận định./.