Sau hơn ba tháng Luật Thuế Giá trị gia tăng (GTGT) 2024 có hiệu lực, hàng loạt doanh nghiệp trong lĩnh vực nông, lâm, thủy sản đang phải oằn mình trước những vướng mắc lớn. Dòng tiền bị tắc nghẽn, chuỗi cung ứng có nguy cơ đứt gãy, trong khi năng lực cạnh tranh của nông sản Việt trên thị trường quốc tế sụt giảm đáng kể.

VCCI cho biết, thách thức lớn nhất hiện nay nằm ở chính sách thuế suất 5% đang áp dụng với nông sản sơ chế. Theo quy định tại Luật Thuế GTGT số 48/2024/QH15, các sản phẩm “chưa chế biến thành sản phẩm khác hoặc chỉ qua sơ chế thông thường” đều thuộc diện chịu thuế. Điều này khiến nhiều mặt hàng như tôm, cá, cà phê, tiêu, điều, gỗ nguyên liệu… phải gánh khoản thuế không phản ánh đúng bản chất của thuế GTGT - vốn chỉ nên áp trên phần giá trị tăng thêm.

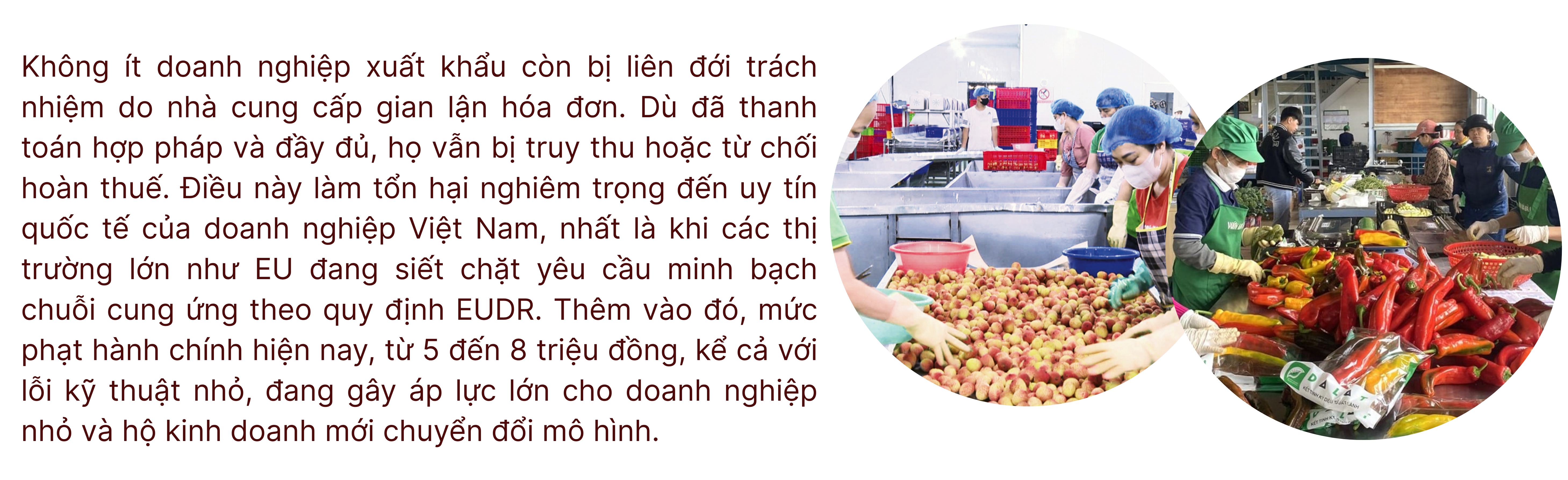

Không dừng ở đó, tình trạng hoàn thuế kéo dài, thậm chí bị từ chối không rõ lý do, khiến nhiều doanh nghiệp thêm chật vật. Theo quy định mới, doanh nghiệp chỉ được hoàn thuế khi nhà cung cấp đã kê khai và nộp thuế - điều mà VCCI cho là vô lý, bởi nó buộc bên mua phải chịu trách nhiệm thay bên bán. Ngoài ra, việc giới hạn mức hoàn thuế không quá 10% doanh thu xuất khẩu trong kỳ cũng khiến doanh nghiệp khó tiếp cận vốn, đặc biệt trong các ngành có tính mùa vụ cao như nông nghiệp.

Một vấn đề khác là sự thiếu thống nhất trong cách áp thuế đối với nguyên liệu sản xuất thức ăn chăn nuôi. Mặc dù Luật Thuế GTGT quy định thức ăn chăn nuôi là đối tượng không chịu thuế, song ở nhiều địa phương, cơ quan thuế vẫn áp mức 5% đối với các nguyên liệu như ngô, bã bia, cám gạo, bột cá... Điều này khiến chi phí đầu vào tăng, làm giảm khả năng cạnh tranh của doanh nghiệp trong nước so với hàng nhập khẩu.

Bên cạnh đó, VCCI cũng chỉ ra những bất cập trong việc áp dụng thuế với khu vực sản xuất nhỏ lẻ. Phần lớn nguyên liệu đầu vào đến từ hộ nông dân - những người không có chức năng xuất hóa đơn VAT khiến doanh nghiệp gặp khó khi chứng minh nguồn gốc hợp lệ để được khấu trừ thuế. Yêu cầu truy xuất nguồn gốc đến từng hộ dân, theo VCCI, là “nhiệm vụ bất khả thi” trong bối cảnh chuỗi cung ứng nông sản Việt vốn manh mún, phân tán.

Để giảm bớt gánh nặng và khơi thông dòng vốn cho doanh nghiệp nông nghiệp, VCCI kiến nghị Chính phủ sớm điều chỉnh chính sách thuế theo hướng linh hoạt và phù hợp thực tiễn.

Trước hết, cần rà soát lại quy định về thuế suất GTGT áp cho nông sản sơ chế, đồng thời xem xét khôi phục quy định “không phải kê khai, tính thuế” đối với nhóm hàng này như tại Nghị định 209/2013/NĐ-CP. VCCI đề xuất giao Bộ Nông nghiệp và Phát triển Nông thôn phối hợp cùng các bộ, ngành liên quan ban hành danh mục cụ thể các sản phẩm “sơ chế thông thường”, nhằm tránh tình trạng mỗi nơi hiểu một cách.

Về thủ tục hoàn thuế, VCCI cho rằng cần cải cách mạnh mẽ theo hướng minh bạch và tự động hóa. Cơ chế hoàn thuế tự động cho hồ sơ hợp lệ như mô hình đang được áp dụng ở Ấn Độ nên được xem xét triển khai tại Việt Nam. Hệ thống dữ liệu điện tử liên thông giữa cơ quan thuế, hải quan và doanh nghiệp cũng cần được xây dựng để rút ngắn thời gian xác thực và giảm thiểu rủi ro pháp lý.

Một trong những kiến nghị đáng chú ý là loại bỏ yêu cầu “chỉ được hoàn thuế khi nhà cung cấp đã kê khai, nộp thuế”. Theo VCCI, trách nhiệm thu thuế thuộc về cơ quan quản lý, không thể chuyển rủi ro sang cho bên mua, nhất là trong các giao dịch hợp pháp đã có chứng từ đầy đủ.

Cùng với đó, VCCI đề nghị Chính phủ sớm ban hành hướng dẫn pháp lý đặc thù cho các giao dịch giữa doanh nghiệp và hộ nông dân nhỏ lẻ. Việc cho phép doanh nghiệp sử dụng bảng kê mua hàng không hóa đơn (theo Thông tư 78/2021/TT-BTC) làm căn cứ khấu trừ và hoàn thuế sẽ giúp gỡ vướng cho hàng chục nghìn doanh nghiệp trong chuỗi cung ứng nông sản.

Trong bối cảnh thương mại điện tử đang mở ra hướng đi mới cho nông sản Việt, VCCI kiến nghị Chính phủ cho phép sử dụng chứng từ điện tử và dữ liệu giao dịch số làm căn cứ hoàn thuế xuất khẩu, đặc biệt với hàng hóa giao dịch trên các nền tảng như Amazon hay Alibaba.

Cuối cùng, VCCI đề xuất rà soát lại toàn bộ hệ thống xử phạt hành chính trong lĩnh vực thuế theo hướng nhân văn, linh hoạt. Cần phân loại rõ mức độ vi phạm, áp dụng cơ chế khoan hồng cho trường hợp lần đầu hoặc sai sót nhỏ, thậm chí miễn phạt với lỗi kỹ thuật dưới ngưỡng 50.000 đồng. Cách tiếp cận này không chỉ giúp doanh nghiệp giảm áp lực mà còn khuyến khích họ tự nguyện tuân thủ chính sách thuế.

Với hàng loạt kiến nghị nêu trên, VCCI kỳ vọng Chính phủ sớm có giải pháp tháo gỡ để tạo điều kiện cho doanh nghiệp nông nghiệp ổn định sản xuất, duy trì xuất khẩu và giữ vững vị thế của nông sản Việt trên thị trường toàn cầu.

Trần Huyền

![[eMagazine] Ngành gỗ trước yêu cầu tái cấu trúc nguồn nguyên liệu để tăng trưởng xanh](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/07/25/nganh-go-1784952363.png)

![[eMagazine] HSBC đánh giá triển vọng kinh tế Việt Nam tích cực nhưng vẫn lưu ý ba rủi ro lớn](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/07/24/longform-1784894704.jpg)

![[eMagazine] Xuất nhập khẩu Việt Nam - Ấn Độ tăng gần 30%, nhiều dư địa cho giai đoạn tăng trưởng mới](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/07/23/longform-1784783658.jpg)

![[eMagazine] Vingroup đề xuất chiến lược AI quốc gia, mở rộng cuộc đua công nghệ lõi](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/07/21/vingroup-1784636531.png)

![[eMagazine] AI trở thành trợ lực giúp nông sản Việt vượt rào cản kỹ thuật toàn cầu](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/07/20/nong-san-1784518515.png)

![[Infographic] Hộ kinh doanh năm 2026 cần thực hiện những thủ tục thuế nào?](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/07/25/infographic-1784947268.png)