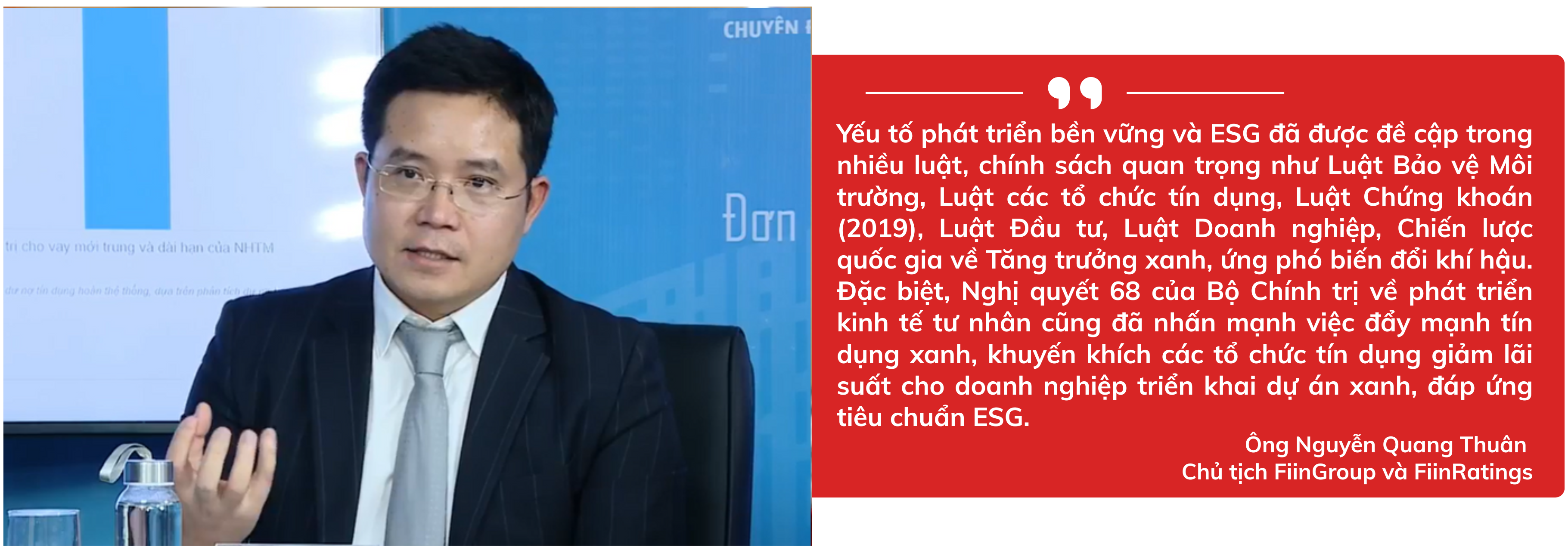

Phát biểu tại Hội thảo “Nâng tầm uy tín báo cáo phát triển bền vững: Vai trò của đánh giá độc lập và đảm bảo” do FiinGroup tổ chức sáng 9.5.2025, ông Nguyễn Quang Thuân - Chủ tịch FiinGroup và FiinRatings chia sẻ: "Phát triển bền vững (ESG) không chỉ phục vụ thị trường tài chính như trái phiếu, cổ phiếu mà còn liên quan chặt chẽ đến hoạt động thương mại, xuất nhập khẩu. Hiện nay, nhiều khách hàng xuất nhập khẩu đã yêu cầu chấm điểm ESG, phát triển bền vững để làm căn cứ đánh giá đối tác”.

Bên cạnh đó, trong lĩnh vực tín dụng và trái phiếu doanh nghiệp, đã có các chính sách như Đề án Ngân hàng xanh, Thông tư 17/2022/TT-NHNN hướng dẫn quản lý rủi ro môi trường trong cấp tín dụng, hay quy định về trái phiếu xanh trong Nghị định 163/2018, 153/2020, 65/2022.

Tuy nhiên, thị trường vẫn đang thiếu bộ tiêu chí phân loại xanh (green taxonomy), thiếu dữ liệu chuẩn để so sánh, thiếu hoạt động đánh giá, xác nhận độc lập (external review, second party opinion, verification), trong khi các chính sách khuyến khích và hỗ trợ vẫn trong quá trình hoàn thiện. Đặc biệt, lợi ích dành cho doanh nghiệp phát hành trái phiếu xanh (greenium) chưa được chứng minh rõ ràng, bài bản tại Việt Nam.

Theo báo cáo của Ngân hàng Nhà nước (NHNN), dư nợ tín dụng xanh đã đạt gần 680 nghìn tỷ đồng vào cuối năm 2024, nhưng chỉ chiếm khoảng 4,5% tổng dư nợ toàn hệ thống ngân hàng - một tỷ lệ còn rất khiêm tốn nếu so với các nền kinh tế tiên tiến. Việc thống kê, giám sát, phân loại hiện tại còn gặp rất nhiều khó khăn do thiếu hệ thống tiêu chí rõ ràng, nhất quán về thế nào là “xanh”.

Bà Hà Thu Giang (Vụ Tín dụng các ngành kinh tế - NHNN) cho biết: “Việc Danh mục phân loại xanh quốc gia chưa được ban hành khiến tổ chức tín dụng khó có cơ sở chắc chắn để xác định các dự án thuộc diện xanh, vừa làm tăng rủi ro trong thẩm định tín dụng, vừa ảnh hưởng tới công tác thống kê, hoạch định chính sách”. Chính vì vậy, các ngân hàng phải tự xây dựng tiêu chí nội bộ để xác định các khoản cho vay xanh, điều này gây ra sự thiếu nhất quán, không bảo đảm tính minh bạch và làm giảm hiệu quả chính sách toàn Ngành.

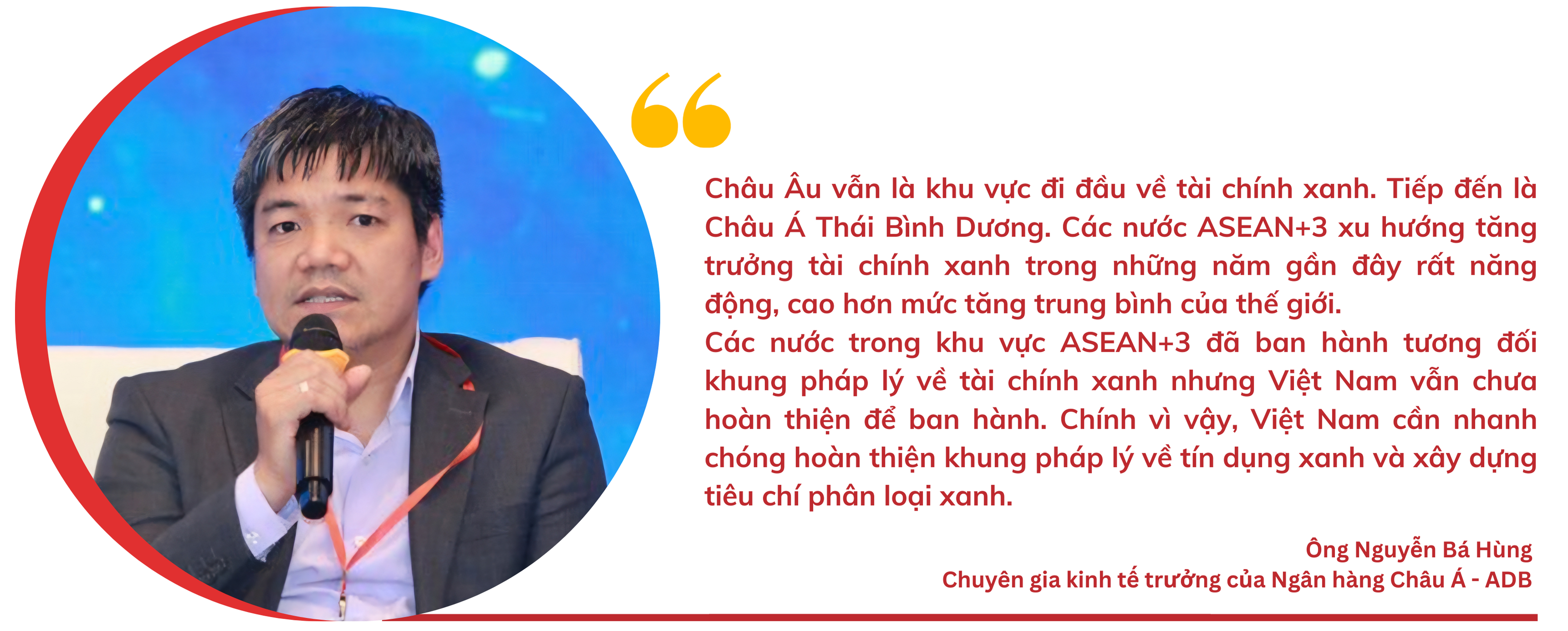

Thông tin thêm về thị trường tài chính xanh trên thế giới, ông Nguyễn Bá Hùng - chuyên gia kinh tế trưởng của Ngân hàng Châu Á - ADB cho biết, thị trường tài chính xanh có nhiều sản phẩm khác nhau như tín dụng xanh, trái phiếu xanh, khoản vay xã hội, khoản vay bền vững… Thời gian đầu của tài chính xanh trên thế giới chủ yếu đi từ trái phiếu xanh. Song thời gian gần đây, các sản phẩm về tín dụng xanh đã bắt kịp với trái phiếu xanh.

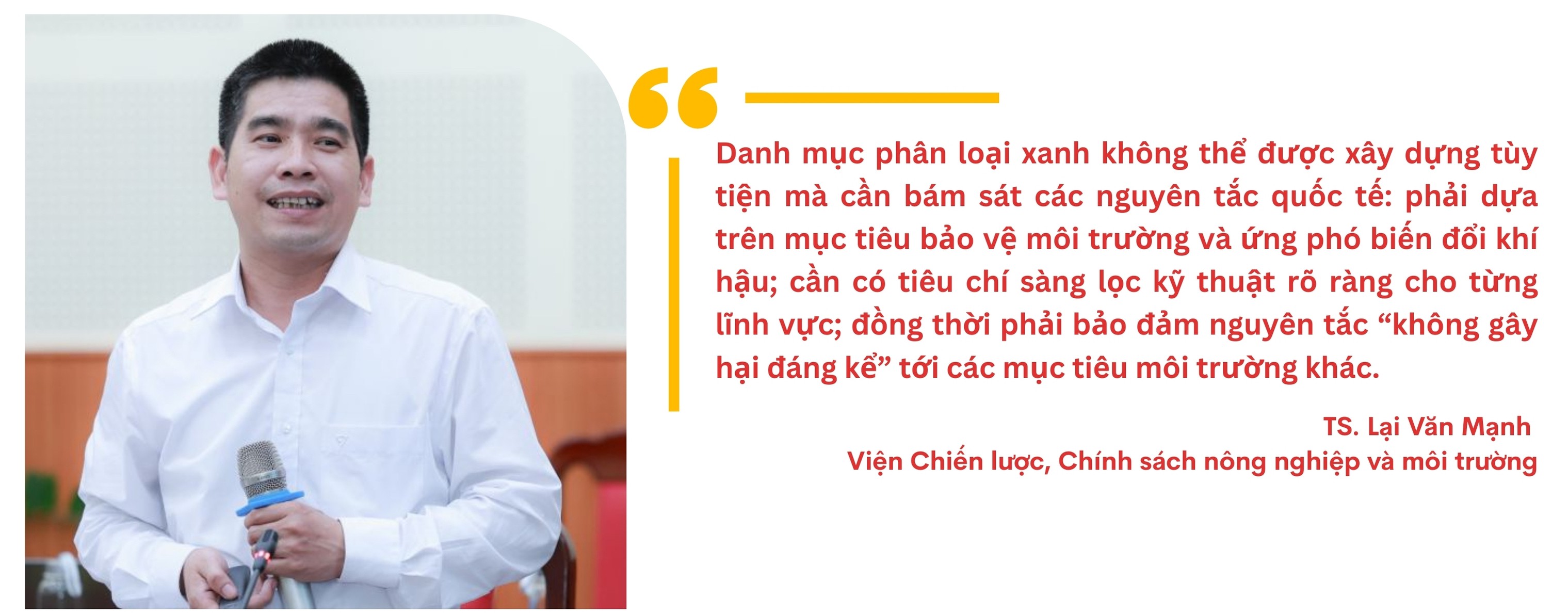

Trước tình hình đó, theo TS. Lại Văn Mạnh (Viện Chiến lược, Chính sách nông nghiệp và môi trường), Danh mục phân loại xanh quốc gia chính là “nền tảng then chốt” để xây dựng thị trường tài chính xanh bền vững. Hiện nay, Việt Nam đã có Luật Bảo vệ môi trường (2020), Nghị định 08/2022/NĐ-CP đặt nền móng pháp lý cho tín dụng xanh.

Ông Mạnh cũng đề xuất cấu trúc và tiêu chí cho Danh mục phân loại xanh cần tập trung vào 8 nhóm mục tiêu chính: (1) sử dụng hiệu quả tài nguyên; (2) giảm phát thải carbon; (3) thích ứng biến đổi khí hậu; (4) quản lý môi trường và kinh tế tuần hoàn; (5) xây dựng hạ tầng bền vững; (6) phục hồi hệ sinh thái; (7) phát triển vốn tự nhiên; (8) quản lý nước bền vững.

Để đảm bảo tính khả thi, việc phân loại dự án cần dựa trên hệ thống ngành kinh tế Việt Nam, đồng thời kế thừa kinh nghiệm từ các tiêu chuẩn quốc tế như EU, ASEAN hay Trung Quốc. Trong giai đoạn đầu, ưu tiên tập trung vào các lĩnh vực then chốt gồm: năng lượng, giao thông vận tải, xây dựng, tài nguyên nước, nông - lâm - thủy sản, công nghiệp chế biến và dịch vụ môi trường. Cách tiếp cận này vừa đảm bảo phù hợp với thực tiễn trong nước, vừa hài hòa với xu thế phát triển xanh toàn cầu.

Còn ông Nguyễn Bá Hùng cho biết, Việt Nam cần thống nhất thế nào là chuyển đổi xanh và ý nghĩa chuyển đổi xanh là gì. Dư nợ tín dụng xanh năm vừa qua chiếm 4%, đây không phải con số lớn nhưng xu hướng tăng tương đối đều, kỳ vọng có thể tăng nhanh hơn nữa. Bên ngoài số tín dụng xanh này còn 21% tổng dư nợ có đánh giá rủi ro ESG. Các tổ chức tín dụng Việt Nam đã từng bước đánh giá hoạt động sản xuất kinh doanh đóng góp vào môi trường và xã hội của doanh nghiệp.

“Trong thời gian tới, Việt Nam cần hoàn thiện khung pháp lý cho tín dụng xanh và nâng cao năng lực của các tổ chức tài chính. Tăng cường nhận thức và tham gia của doanh nghiệp và người dân. Tổ chức tín dụng không quyết định được là dự án xanh hay không, vì vậy doanh nghiệp phải chứng minh được mình sản xuất xanh.

Việt Nam cần tiếp tục thu hút và khai thác nguồn vốn xanh quốc tế. Ở trong nước, nhà đầu tư chú trọng về xanh chưa nhiều, trong khi đó thế giới có rất nhiều. Cuối cùng cần ưu tiên các lĩnh vực trọng tâm và quản lý rủi ro” - ông Hùng khuyến nghị.

Đồng quan điểm, ông Trịnh Đức Vinh - Phó Cục trưởng, Cục quản lý, Giám sát Kế toán, Kiểm toán, Bộ Tài chính khẳng định mục tiêu cao nhất mà cơ quan quản lý, tổ chức và cá nhân tham gia thị trường hướng tới là xây dựng một thị trường phát triển bền vững, ổn định, có chất lượng, qua đó tạo điều kiện thuận lợi cho phát triển dài hạn. Việt Nam đã đạt nhiều tiêu chí pháp lý quan trọng, song vẫn cần hoàn thiện thêm để đáp ứng tốt hơn các tiêu chuẩn minh bạch, nâng cao niềm tin nhà đầu tư nước ngoài.

Việc thu hút vốn không chỉ phụ thuộc quy mô thị trường, mà còn đòi hỏi vận hành chính sách hiệu quả, nhất quán, cùng tâm lý ổn định. Cơ quan quản lý xác định nhiệm vụ quan trọng là xây dựng hạ tầng thị trường minh bạch, chất lượng cao, đáp ứng yêu cầu phát triển bền vững, chứ không chỉ dừng lại ở ghi nhận giao dịch hay hỗ trợ kỹ thuật, ông Vinh cho hay.

![[eMagazine] Xuất khẩu Hà Nội trước áp lực tăng tốc để cán mốc hơn 23 tỷ USD](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/07/30/xuat-khau-ha-noi-1785400509.png)

![[eMagazine] Chuỗi cung ứng dịch chuyển mở ra cơ hội mới cho ngành logistics Việt Nam](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/07/27/longform-1785152676.png)

![[eMagazine] Ngành gỗ trước yêu cầu tái cấu trúc nguồn nguyên liệu để tăng trưởng xanh](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/07/25/nganh-go-1784952363.png)

![[eMagazine] HSBC đánh giá triển vọng kinh tế Việt Nam tích cực nhưng vẫn lưu ý ba rủi ro lớn](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/07/24/longform-1784894704.jpg)

![[eMagazine] Xuất nhập khẩu Việt Nam - Ấn Độ tăng gần 30%, nhiều dư địa cho giai đoạn tăng trưởng mới](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/07/23/longform-1784783658.jpg)