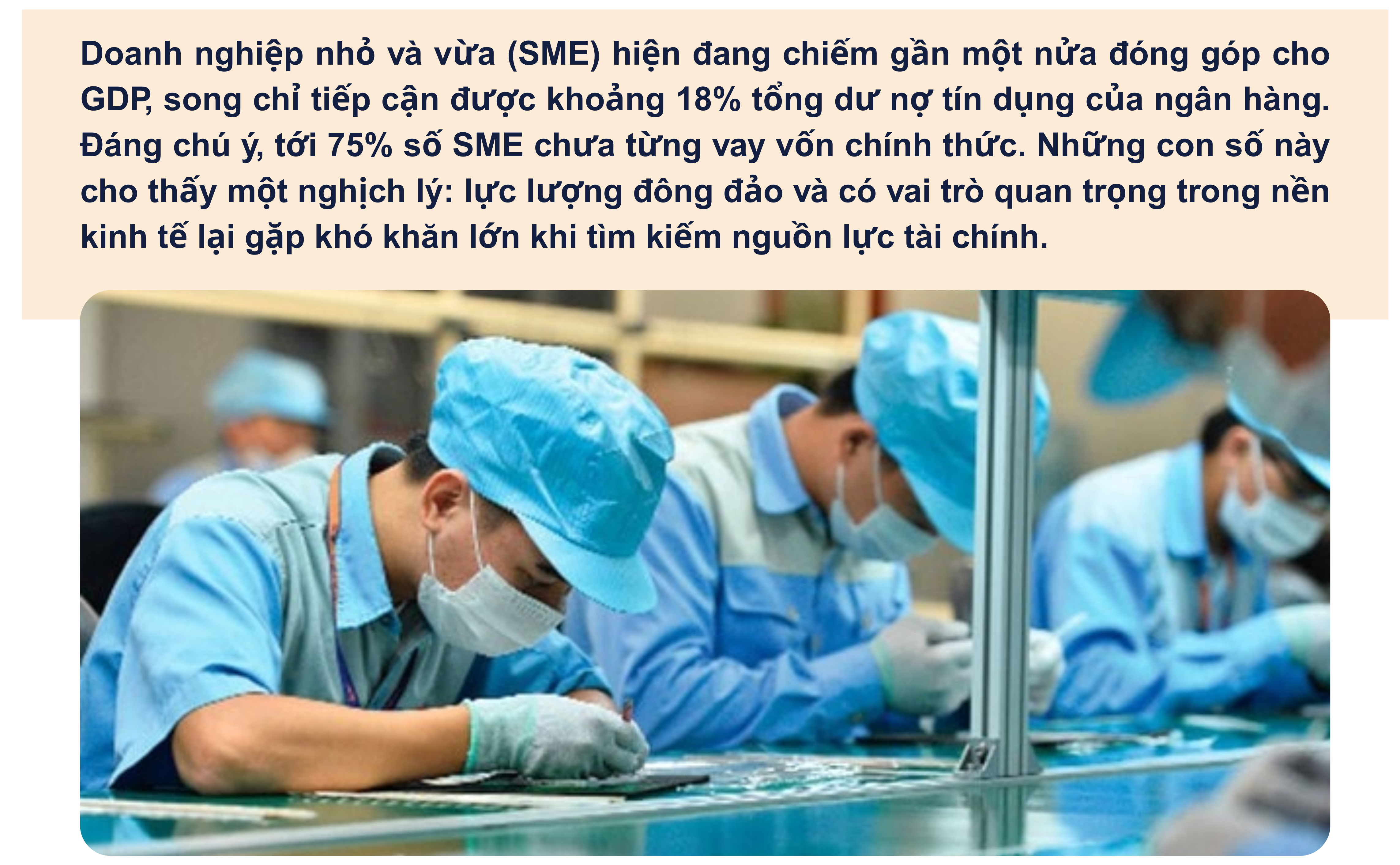

Khoảng trống này mở ra một thị trường khổng lồ đang chờ được khai thác hiệu quả, đặc biệt trong bối cảnh công nghệ số phát triển mạnh mẽ, mang đến cơ hội mở rộng khả năng tiếp cận vốn cho cộng đồng doanh nghiệp.

Tại một diễn đàn về chuyển đổi số cách đây hơn hai năm, một doanh nghiệp công nghệ đã giới thiệu mô hình cho vay trực tuyến tín chấp - giải pháp được kỳ vọng sẽ tháo gỡ “nút thắt” vốn cho SME. Bởi theo cách truyền thống, các ngân hàng thường e ngại khi SME thiếu tài sản thế chấp, hồ sơ tài chính chưa minh bạch, lịch sử tín dụng hạn chế. Điều này buộc nhiều doanh nghiệp phải tìm đến nguồn vốn phi chính thức với chi phí cao và rủi ro lớn.

Chuyển đổi số đã làm thay đổi cục diện. Với mô hình cho vay trực tuyến, quá trình giải ngân có thể diễn ra chỉ trong vòng một ngày, thay vì nhiều tuần như trước. Do không cần tài sản bảo đảm, ngân hàng thay thế bằng cách đánh giá dựa trên dữ liệu số: từ hành vi tiêu dùng, lịch sử giao dịch đến dữ liệu trên mạng xã hội. Điều này không chỉ giúp doanh nghiệp tiếp cận vốn nhanh hơn mà còn với chi phí hợp lý hơn, qua đó mở rộng năng lực sản xuất, tạo thêm việc làm cho xã hội.

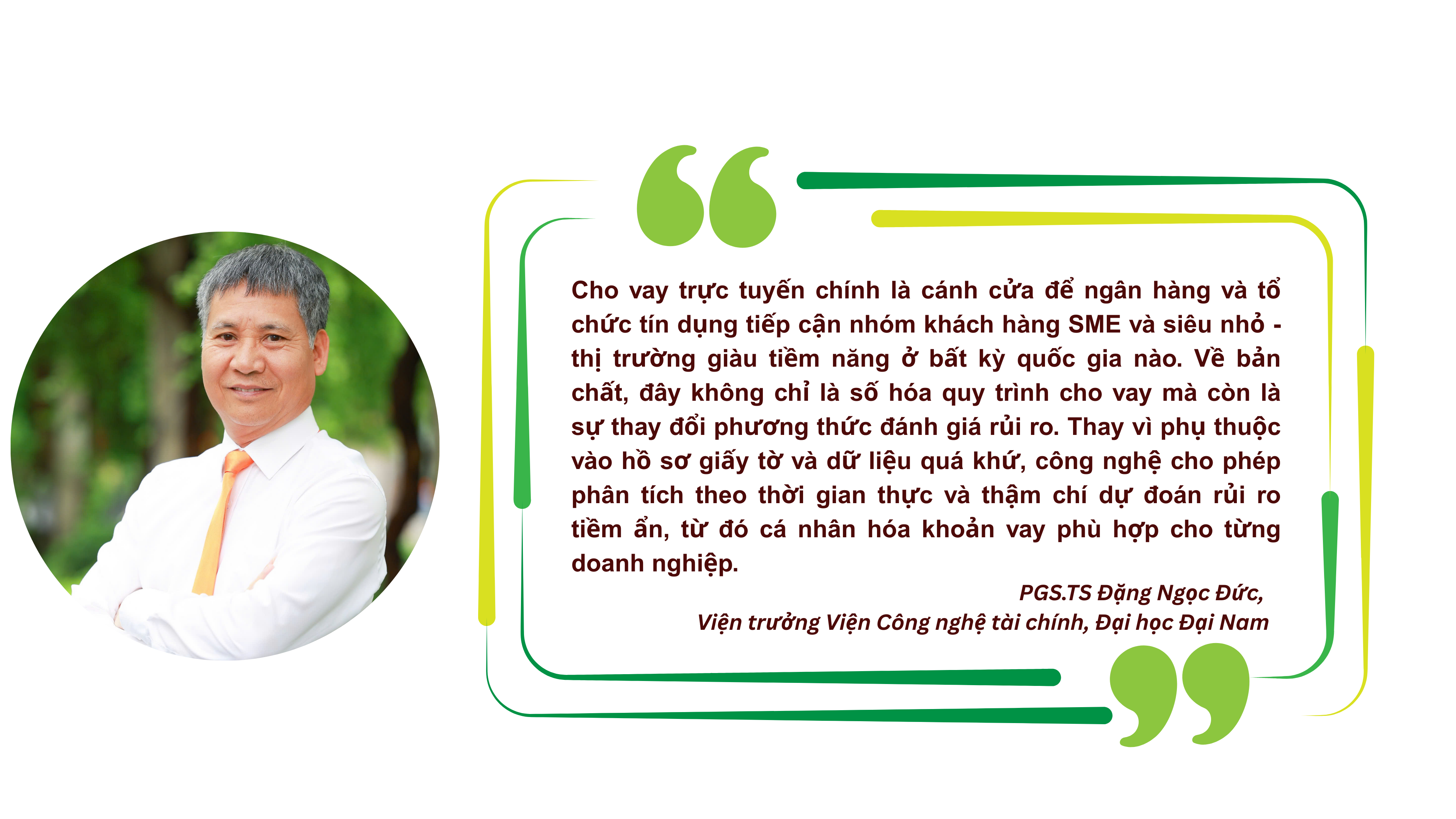

PGS.TS Đặng Ngọc Đức, Viện trưởng Viện Công nghệ tài chính, Đại học Đại Nam, cho rằng cho vay trực tuyến chính là cánh cửa để ngân hàng và tổ chức tín dụng tiếp cận nhóm khách hàng SME và siêu nhỏ - thị trường giàu tiềm năng ở bất kỳ quốc gia nào. Ông nhấn mạnh: về bản chất, đây không chỉ là số hóa quy trình cho vay mà còn là sự thay đổi phương thức đánh giá rủi ro. Thay vì phụ thuộc vào hồ sơ giấy tờ và dữ liệu quá khứ, công nghệ cho phép phân tích theo thời gian thực và thậm chí dự đoán rủi ro tiềm ẩn, từ đó cá nhân hóa khoản vay phù hợp cho từng doanh nghiệp.

Sự tham gia tiên phong của các fintech cùng sự phát triển mạnh mẽ của AI, IoT đã thúc đẩy quá trình xây dựng hành lang pháp lý cho hoạt động cho vay trực tuyến. Cơ sở pháp lý này đang dần hoàn thiện, tạo nền móng để loại hình tín dụng số được triển khai rộng rãi và an toàn hơn. Song song với đó, công nghệ dữ liệu lớn còn giúp ngân hàng quản trị rủi ro hiệu quả, giảm thiểu nguy cơ nợ xấu.

Nhờ những bước tiến này, kết quả giải ngân đã ghi nhận sự bứt phá. Từ mức vài trăm tỷ đồng ban đầu, đến năm 2024, tổng giải ngân qua kênh trực tuyến đã vượt 8.600 tỷ đồng, và chỉ tính đến tháng 8 năm nay con số đã trên 11.000 tỷ đồng. Đáng chú ý, tỷ lệ vay thành công đạt 30%, cao gấp 10 lần so với hình thức truyền thống.

Tuy nhiên, để mô hình này phát huy tối đa hiệu quả, PGS.TS Đặng Ngọc Đức lưu ý cần hoàn thiện hơn nữa hành lang pháp lý, đồng thời đẩy mạnh cơ chế thử nghiệm có kiểm soát. Bên cạnh đó, ngân hàng và tổ chức tín dụng cần đầu tư hạ tầng công nghệ, phát triển hệ sinh thái tài chính số để tích hợp cho vay trực tuyến với các dịch vụ khác, mang đến trải nghiệm liền mạch cho khách hàng.

Về phía doanh nghiệp, việc cung cấp dữ liệu chuẩn xác và minh bạch cũng là yếu tố then chốt. Đây chính là nền tảng giúp SME nhanh chóng tiếp cận dòng vốn ổn định, thay vì bị chặn lại bởi những rào cản cố hữu. Trong bối cảnh tài chính số đang mở ra kỷ nguyên mới, cho vay trực tuyến không chỉ là giải pháp cấp vốn mà còn là chiến lược dài hạn để ngân hàng và doanh nghiệp cùng khai thác tiềm năng thị trường SME - phân khúc được xem là lớn nhất và năng động nhất của nền kinh tế Việt Nam.

Trần Huyền

![[eMagazine] Xuất khẩu Hà Nội trước áp lực tăng tốc để cán mốc hơn 23 tỷ USD](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/07/30/xuat-khau-ha-noi-1785400509.png)

![[eMagazine] Chuỗi cung ứng dịch chuyển mở ra cơ hội mới cho ngành logistics Việt Nam](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/07/27/longform-1785152676.png)

![[eMagazine] Ngành gỗ trước yêu cầu tái cấu trúc nguồn nguyên liệu để tăng trưởng xanh](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/07/25/nganh-go-1784952363.png)

![[eMagazine] HSBC đánh giá triển vọng kinh tế Việt Nam tích cực nhưng vẫn lưu ý ba rủi ro lớn](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/07/24/longform-1784894704.jpg)

![[eMagazine] Xuất nhập khẩu Việt Nam - Ấn Độ tăng gần 30%, nhiều dư địa cho giai đoạn tăng trưởng mới](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/07/23/longform-1784783658.jpg)

![[Infographic] Vingroup vượt kỳ vọng lợi nhuận sau 6 tháng, nhiều lĩnh vực cùng tăng trưởng](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/08/02/vingroup-1785649749.png)

![[Infographic] TKV báo lãi vượt kế hoạch, khối khoáng sản bứt phá doanh thu trong tháng 7](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/08/02/tkv-1785647914.png)

![[Infographic] PNJ chịu cú sốc từ thị trường kim cương, cổ phiếu rơi xuống vùng giá thấp nhất 6 năm](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/08/02/pnj-1785651518.png)

![[Infographic] Doanh thu tăng mạnh nhưng Vietnam Airlines vẫn báo lỗ hơn 600 tỷ đồng](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/08/02/vietnam-airlines-1785650507.png)

![[Infographic] PNJ chịu cú sốc từ thị trường kim cương, cổ phiếu rơi xuống vùng giá thấp nhất 6 năm](https://doanhnghiepkinhtexanh.vn/zoom/160x108/uploads/blog/tranthihuyen/2026/08/02/pnj-1785651518.png)

![[Infographic] TKV báo lãi vượt kế hoạch, khối khoáng sản bứt phá doanh thu trong tháng 7](https://doanhnghiepkinhtexanh.vn/zoom/160x108/uploads/blog/tranthihuyen/2026/08/02/tkv-1785647914.png)

![[Infographic] Vingroup vượt kỳ vọng lợi nhuận sau 6 tháng, nhiều lĩnh vực cùng tăng trưởng](https://doanhnghiepkinhtexanh.vn/zoom/160x108/uploads/blog/tranthihuyen/2026/08/02/vingroup-1785649749.png)